光通信器件产业全球现状

光通信器件产业全球现状

历经近1个月的艰难谈判,2018年5月27日,来自外媒的报道称,美国即将取消对中兴的制裁。在中兴终于松口气的同时,却不得不面对特朗谱的“不平等条约”

(注,6月18日,美国参议院通过法案支持继续对中兴制裁)

——中兴基站或者其他通讯设备所需要的零部件,必须购买美国的,这意味着中兴自主研发之路将更加艰难,同时也为中国光通信器件产业发展带来了更大的阻力。

01

【光通信器件产业链】

光通信产业链主要包含光通信器件、光通信系统、光通信应用三部分,上游还包括光学、半导体、装备、测试仪器仪表配套行业。其中光通信器件包含的典型产品如图:

(备注:图片数据来源“金鸡湖智库“)

产业链中有源光收发模块的产值最大,约占65%,不仅规模大,它的性能也主导着光通信网络的升级换代,在接入端、传输端等不同细分市场发挥着至关重要的作用。

02

【光通信器件产业全球现状】

根据咨询机构Ovum的数据,2015-2021年,全球光通信器件市场规模总体呈增长趋势。2016年,全球光通信器件市场规模达96亿美金,并始终保持快速增长,预期2020年收入规模将达166亿美元。

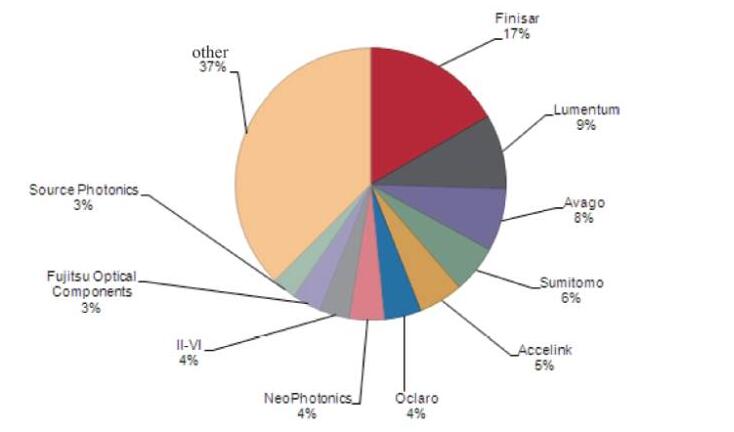

光通信器件领域厂商众多,集中度低,市场份额相对分散。全球高端光器件晶圆及芯片技术主要由由美国Finisar,Lumentum,ACaCia,NeoPhotoniCs,OClaro,日本NEL等厂商掌握。

从产品技术看,有源光芯片、器件与光模块产品是全球技术研发热点。全球主要光器件厂均积极布局有源光芯片、器件与光模块产品,并达到100Gb/s速率以上水平。中国企业在无源器件、低俗光收发模块等中低端市场份额较大,但高端市场与其他国家相比差距较大。

03

【光通信器件产业中国现状】

经过多年的发展和积累,中国己成为全球光器件生产大国,几乎与全球保持相同的增长趋势,市场份额约占全球的25%~30%,中国企业华为、中兴、烽火等已成为产业引领者,但我们光通信器件产业以民营中小企业为主,规模较小,自主研发能力和研发投入相对较弱,造成了核心基础光通信器件研发能力薄弱。

(备注:图片来源于《中国光电子器件产业技术发展路线图(2018-2022年)》)

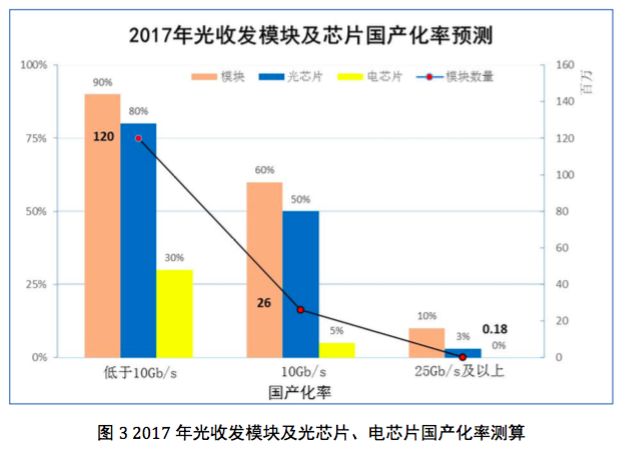

从核心芯片能力来看,国内企业目前只掌握了10Gb/s速率以下的激光器、探测器、调制器芯片,以及PLC/AWG芯片的制造工艺以及配套的IC设计、封测能力,各类高端芯片、核心器件高度依赖进口,不但无法分享产业链上的丰厚利润,也严重威胁国家的通信安全。

04

【芯片巨头—高通】

在全球通信领域企业中,“高通”是个魔咒般的存在,高通有两大核心业务,一是芯片销售,一是专利许可,而且常常将二者进行捆绑销售。大家手机上的常用技术,包括WiFi、移动定位、蓝牙、飞行模式、快速充电、自动锁屏、H.265新一代视频编码、应用商店等功能和应用都有高通的专利。

高通2017年营收约230亿美金,其中QCT业务营收165亿美金,占总营收的72%,税前净利率仅有17%;QTL(技术授权)业务营收64亿,占总业务的28%,税前净利率高达80%。

(备注:图片来源于前瞻产业研究院)

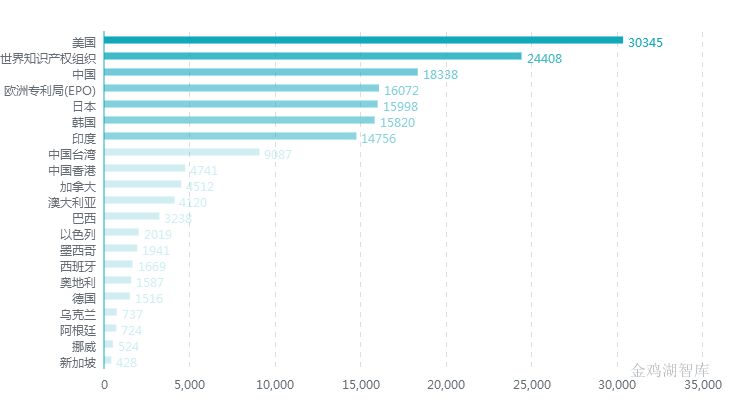

高通市场布局

高通公司在全球62个国家布局专利,中国是继美国之后布局专利最多的国家,其次是欧洲、日本、韩国和印度。专利的区域布局反应了高通的市场战略,高通非常重视中国市场。

(备注:图片数据来源“金鸡湖智库“)

高通技术布局

高通公司在无线通信、数据传输、信号发射、图像处理、光学元件等领域均有专利布局,其中在无线通信和数据传输方面专利布局最多。由于掌握了无线通信的核心技术,高通的专利许可费也主要来源于该领域,,如下图:高通专利技术布局。

(备注:图片数据来源“金鸡湖智库“)

2017年,高通披露了5G专利授权的许可费率。

- 单模5G手机:2.275%

- 多模5G手机(3G/4G/5G):3.25%

考虑到网络兼容性,未来的5G手机几乎都必须是多模设计,因此每卖出100元钱,都必须交给高通3.25元或者5元。如果是一台3000元的高端机,就得上交97.5元甚至是150元。

国家强大需要技术支撑,技术创新更离不开知识产权的保护,中国的光电产业任重而道远......

-

芯片

+关注

关注

456文章

51157浏览量

426710 -

半导体

+关注

关注

334文章

27693浏览量

221994 -

光通信

+关注

关注

19文章

888浏览量

34043

原文标题:【独墅一智】图解中国光通信器件产业现状

文章出处:【微信号:TechSugar,微信公众号:TechSugar】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

赋能光通信器件制造,全球首个硅光子代工工艺就绪

把握光通信行业演变脉动 CIOE2012光通信展即将起航!

横河 中国是全球最重要的光通信大国

micro LED与LD点亮可见光通信

无线光通信(FSO),无线光通信(FSO)的特点及原理/前景

激光通信技术的现状与发展前景解析

光通信器件的发展趋势(发展史、发展现状、面临挑战、发展建议)

工商网监

工商网监

评论