DRAM市场第3季将可喜迎旺季,而NAND Flash市场价格也可稍有反弹

DRAM市场第3季将可喜迎旺季,而NAND Flash市场价格也可稍有反弹

目前存储器市况呈现两样情况,DRAM持续稳健发展,价格平稳或小涨;NAND Flash则因供过于求,价格缓跌。外界预期DRAM市场第3季将可喜迎旺季,而NAND Flash市场价格也可稍有反弹。

在DRAM厂中,南亚科受惠转进20纳米制程,5月业绩达83.26亿元(新台币,下同),续创单月历史新高纪录,不但位元销售量有所成长,同时销售价格也微幅走扬,累计前五月合并营收为348.04亿元,年增68.4%。有消息称该公司本季业绩的季增幅度可望挑战三成以上,而且其单月营收还可持续走高到第3季。

南亚科本季位元销售量预期将季增17%至19%之间,第3季旺季,位元销售量可望持续攀高。外界也关注,该公司在转入20纳米制程后,切入服务器应用,相关产品若出货顺利,对其业绩将可有更高贡献。

华邦电累计前五月合并营收为211.33亿元,年增18.3%,其今年整体存储器月产能预期将从4.8万片扩增至5.2万片,38纳米DRAM产品已于去年第3季量产,而新一代的25纳米DRAM也预计将于今年下半量产,对于业绩可望渐有挹注。

而今年以来NAND Flash市场供给过剩,固态硬盘(SSD)价格直落,240GB TLC SSD价格在6月中旬下看40美元,虽然改写历史新低价,但因价格降至市场甜蜜点,反而意外引爆终端市场需求持续转强,下半年将进入智能手机NAND Flash备货旺季,SSD销售量能持续攀高。

去年NAND Flash出现难得一见的缺货行情,虽然价格大幅飙涨,但也重创了终端市场实际需求,SSD销售动能在去年下半年几乎呈现停滞状态。而今年以来随着三星、SK海力士、美光、东芝等大厂纷纷量产64层3D NAND,NAND Flash市场供需关系明显改善,市场行情回归理性,价格的下跌反而开始陆续刺激出终端市场需求。

随着上游NAND Flash原厂的64层3D NAND产能持续开出,且被大量应用在SSD产品线,今年以来高容量SSD价格持续下滑,6月中旬主流的240GB TLC SSD现货价已降至40~43美元区间,今年来累积价格跌幅约达3成,价格虽改写市场新低纪录,但却明显带动终端市场需求,SSD出货量持续拉升。

模组业者表示,NAND Flash产品价格与终端市场需求呈现反向走势,价格愈高自然需求愈低。去年NAND Flash价格大涨虽带动SSD价格同步走高,但终端需求反而持续降低。今年以来市况正好反过来,NAND Flash及SSD价格持续走低,终端需求持续提升,近期240GB TLC SSD价格降至接近40美元关卡,反而刺激需求进入快速成长轨道,代表价格已跌到引爆需求的甜蜜点。

分析人士认为,NAND Flash产业的供过于求状态,导致消费终端Client SSD价格随之走跌,然而价格走跌反倒刺激需求成长,预期NB产品的SSD搭载率今年将正式突破50%,其中,PCIe介面SSD取代目前主流SATA III介面SSD脚步也将加速,PCIe介面SSD渗透率也可望于今年挑战50%大关。

业内普遍看好SSD下半年强劲出货动能,包括在NAND Flash及SSD模组的销售动能,以及SSD控制芯片强劲需求,新一代96层3D NAND及QLC(四阶储存单元)控制芯片也已准备就绪。

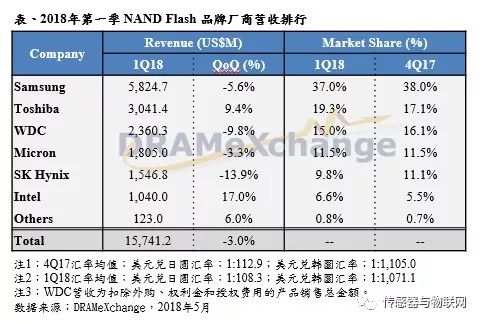

根据集邦咨询半导体研究中心(DRAMeXchange)的市场观察报告,2018年第一季NAND Flash品牌厂营收季减3%;第二季市场仍处于小幅供过于求的状态,eMMC/UFS、SSD等合约价持续下跌,但供货商希望透过更具吸引力的报价以刺激中高容量产品如256GB SSD、128/256GB UFS更高的位元需求成长,在传统旺季、苹果新机备货的需求助阵下,促使NAND Flash市场价格波动将回到较稳定的状态。

-

DRAM

+关注

关注

40文章

2309浏览量

183416 -

NAND

+关注

关注

16文章

1680浏览量

136106 -

存储器

+关注

关注

38文章

7481浏览量

163750

原文标题:存储器市场:DRAM稳中小涨 NAND Flash将反弹

文章出处:【微信号:sensors-iot,微信公众号:sensors-iot】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

英伟达RTX 4090停产 市场价格急剧上涨

大涨96.8%,前三季度全球存储市场规模突破1200亿美元,3Q24 NAND Flash/DRAM市场营收排名出炉

存储市场面临多重挑战,NAND与DRAM价格承压

DRAM与NAND闪存价格大幅下跌

DRAM与NAND市场迎高增长,2024年收入飙升

硅片市场供过于求,价格维持稳定但显现疲软态势

NAND Flash市场营收飙升,厂商迈向300层技术

边缘计算网关的市场价格多少?

全球石墨烯市场的市场报告

工商网监

工商网监

评论