全球智能手机发展进入平台期,市场份额集中度加剧

全球智能手机发展进入平台期,市场份额集中度加剧

进入2018年,全球重点品牌大幅拓展双摄像头,从旗舰机型到中低端机型的持续渗透,令双摄手机渗透率远超预期。而最新的小米8、OPPO find X更是采用了3D感测摄像头,显示手机摄像头模组产业技术正不断加速升级;另外一方面,全球智能手机发展进入平台期,市场份额集中度加剧,中小品牌生存空间逐渐压缩。

近年来,TOP品牌苹果、三星、华为、小米OPPO、vivo的市场份额由2014年的不足50%,增长至2017年的65%,品牌趋势集中带动摄像头模组趋向集中。在全球摄像头模组出货量方面,去年,全球摄像头模组出货量高达52.1亿颗,其中中国地区产量占比7成,是全球最大的摄像头模组生产基地,这一现状也将给供应链带来更多的机会。

与此同时,技术驱动,大模组厂因品牌和规模优势首先获益。以光学领域的双摄、3D摄像头和柔性显示为代表的功能性和差异化的创新层出不穷,持续利好自主创新能力强和具有产业整合及规模优势的摄像头模组龙头企业。

另外一方面,随着双摄逐步向中低端市场渗透,二、三线摄像头模组竞争进一步加剧,早期,双摄成一、二线摄像头模组厂商的分界线,现因研发实力、客户基础,一线厂商为了抢占下一个风口,正积极配合国内终端厂商加入至3D摄像头的供应链体系中。

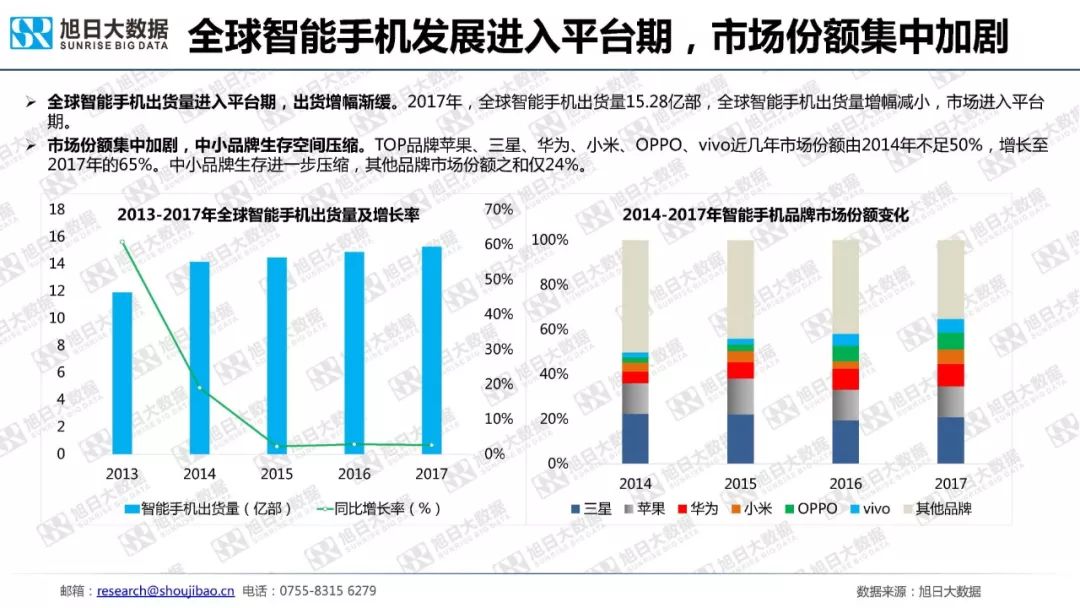

全球智能手机出货量进入平台期,出货量增幅渐缓。受益于功能机转智能机这一因素,2014年全球智能手机出货量增长较大增幅,但自2014年后,增幅明显下降;2017年,全球智能手机出货量为15.28亿部,全球智能手机出货量增幅减小,市场进入平台期。

市场份额集中加剧,中小品牌生存空间压缩。据旭日大数据统计,近几年来,TOP品牌苹果、三星、华为、小米OPPO、vivo的市场份额由2014年的不足50%,增长至2017年的65%;2018年,国内智能手机品牌迎来严峻考验,中兴、酷派等品牌手机销量持续萎缩,金立被爆出因资金链危机裁员断货,魅族也连续第三年出现大幅裁员,行业加速洗牌。

而随着智能手机的革新性技术周期越来越长,人们换机的频率也在下降,整个手机行业开始步入存量博弈阶段,各家品牌由原来一起做大的蛋糕开始转变为争抢蛋糕。

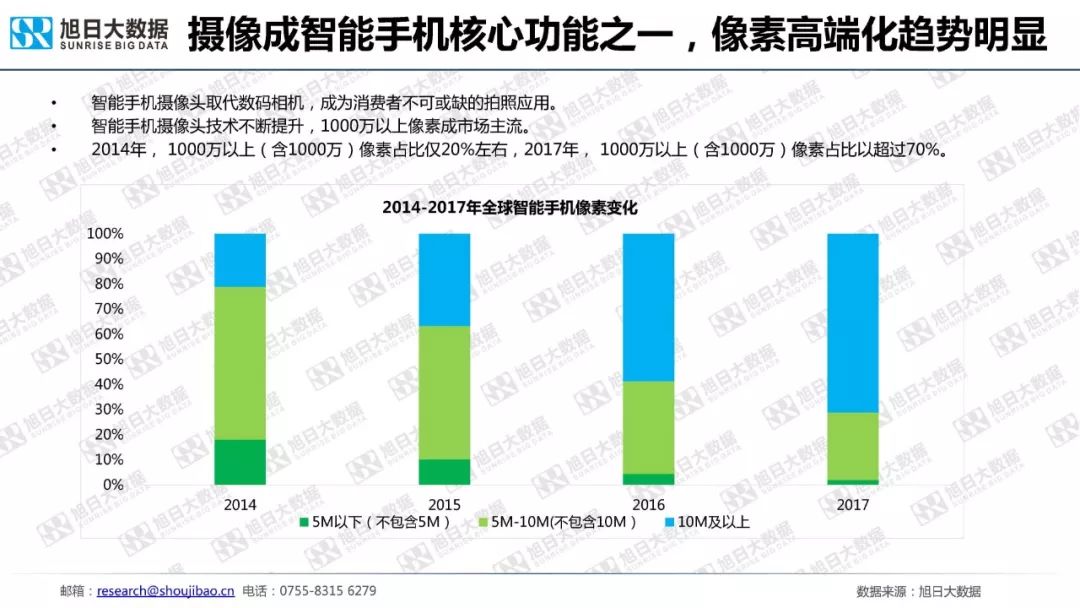

自从手机上有了拍照功能之后,手机摄像头的功能便不断演变,截止目前,智能手机摄像头已经完成了它取代数码相机的这一时代,纵观整个手机摄像头市场,智能手机摄像头技术不断升级,1000万以上像素正成为市场主流。

据旭日大数据统计,2014年,10M以上像素占比仅20%左右,2017年,10M(含10M)像素占比已超过70%。从像素分类看,2017年全年,10M及以上的摄像头是全球最大的智能手机像素,占全球市场的70%以上;5M以下,5M—10M(不含10M)的摄像头占比快速缩窄。

在国内手机摄像头市场,入门级双摄机种已由800万像素提升至1300万像素,我们观察到,像素高端化趋势明显,而欧菲科技正以迅猛之势跻身高端摄像头模组市场,在中国四大智能手机品牌今年几乎全部旗舰摄像头模组项目中均可看到其身影,而舜宇科技的摄像头模组也首次进入三星旗舰机型供应链体系中。

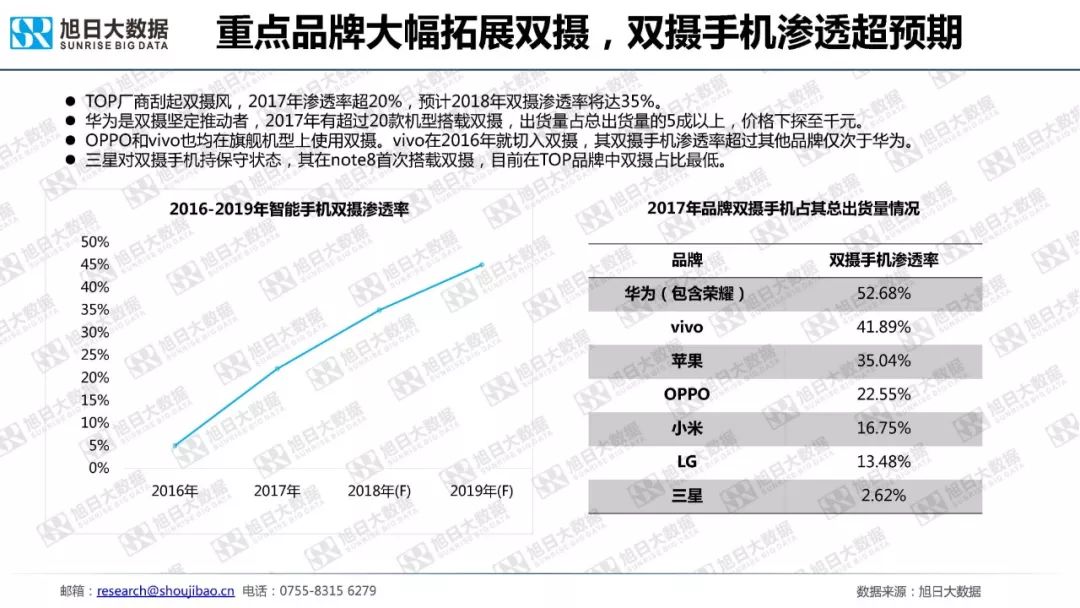

据旭日大数据统计,2017年双摄渗透率超20%,预计2018年双摄渗透率将达35%。从2017年品牌双摄手机总出货量情况看,双摄主要集中在华为、vivo、苹果、OPPO、小米、LG、三星等品牌厂商身上,其中华为(包含荣耀)是全球双摄手机渗透率最大的手机品牌厂商,高达52.68%,三星的双摄渗透率仅达2.62%。

华为是双摄的主要推动者,据统计2017年华为有超过20款机型搭载双摄,出货量占总出货量的5成以上,价格下探至千元机。

vivo 手机成继华为之后双摄渗透率第二的手机厂商,自2016年开始,vivo便切入双摄,并率先推出了前置双摄,去年,vivo的双摄渗透率超越苹果,达到41.89%,而去年三星对双摄手机持保守状态,其在note 8上首次搭载双摄,目前在TOP品牌中双摄占比最低。

自夏普在2000年推出世界上第一台具备拍照功能的手机开始,厂商围绕摄像头的改进从未停歇。

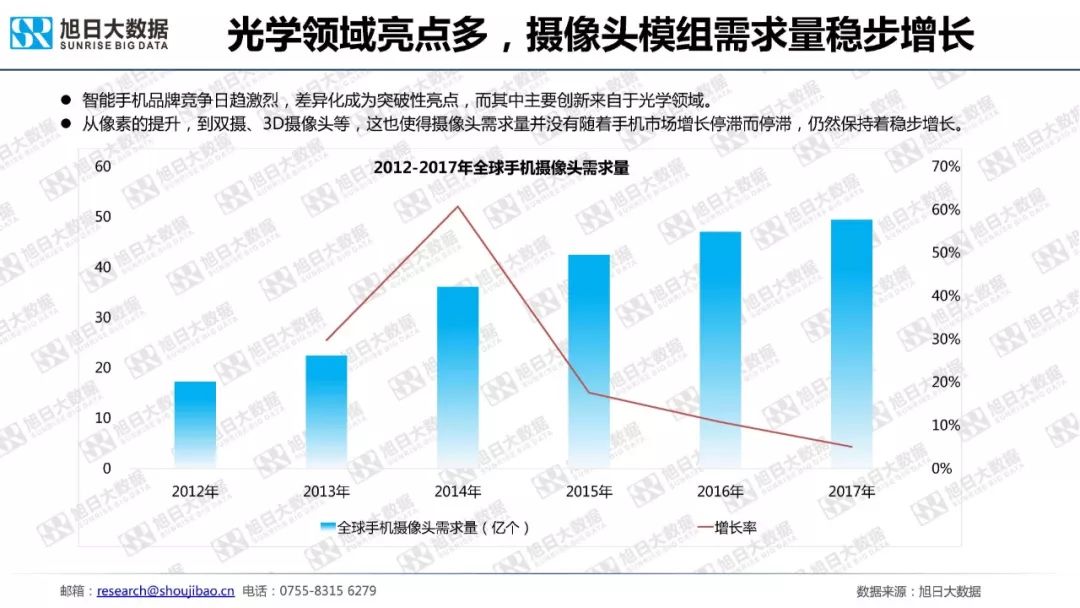

从传统的单摄,到双摄、三摄、全隐藏式摄像头、3D摄像头,手机厂商们不断切换思路,但至始至终目光均落在光学这一领域。不过,从整个手机摄像头需求量看,从2012年—2017年,这六年时间里,摄像头需求量每年都呈现着增长态势,2014年因双摄市场的突起,这一年全球手机摄像头需求量呈现较大增幅。

自2014年以后,这一增幅逐渐呈下滑趋势,不过从像素的提升到双摄、3D摄像头,基于此,摄像头的需求量也从原来的一颗,再到前后各两颗、甚至到前置三颗摄像头,这一创新之举,也使摄像头需求量并没有随着手机市场增长停滞而停滞,仍然保持着稳定增长。

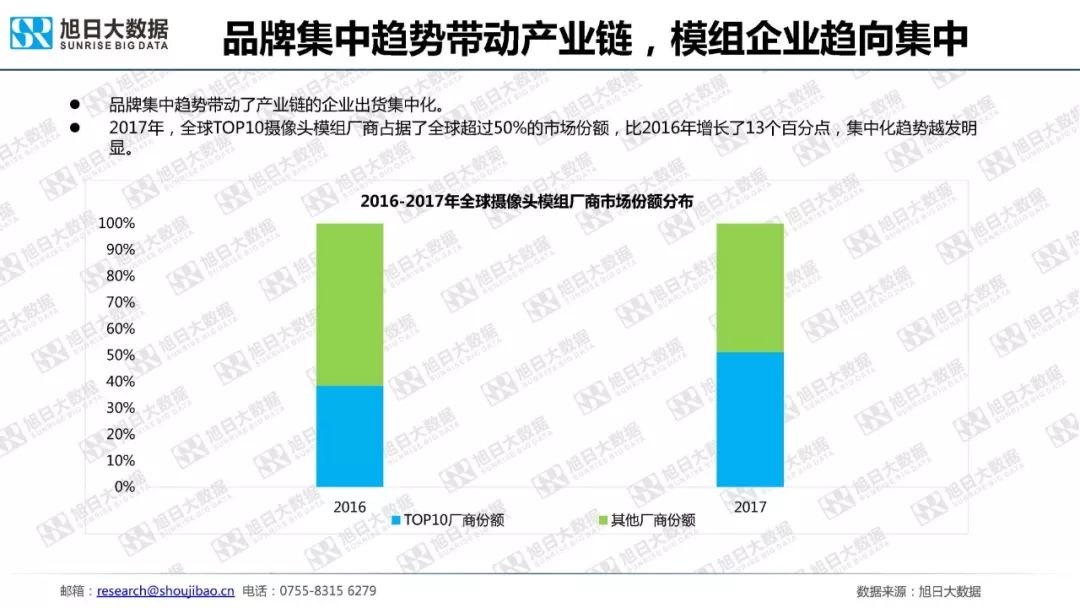

手机品牌集中趋势带动产业链,手机摄像头模组趋势集中。2017年,全球TOP摄像头模组厂商占据了全球超过50%的市场份额,比2016年增长了13个百分点,集中化趋势愈加明显。

一方面,产业集中度不断提高,另外一方面,以光学领域的双摄、3D摄像头和柔性显示为代表的功能性和差异化的创新层出不穷,持续利好自主创新能力强和具有产业整合及规模优势的龙头企业。

2018年,品牌集中度进一步加剧,全球TOP摄像头模组厂商与二、三线摄像头模组的出货量呈现两极分化,通常情况下,全球TOP摄像头模组厂商的月出货量可达35KK,而二、三线摄像头模组厂商最高出货量不超过15KK。

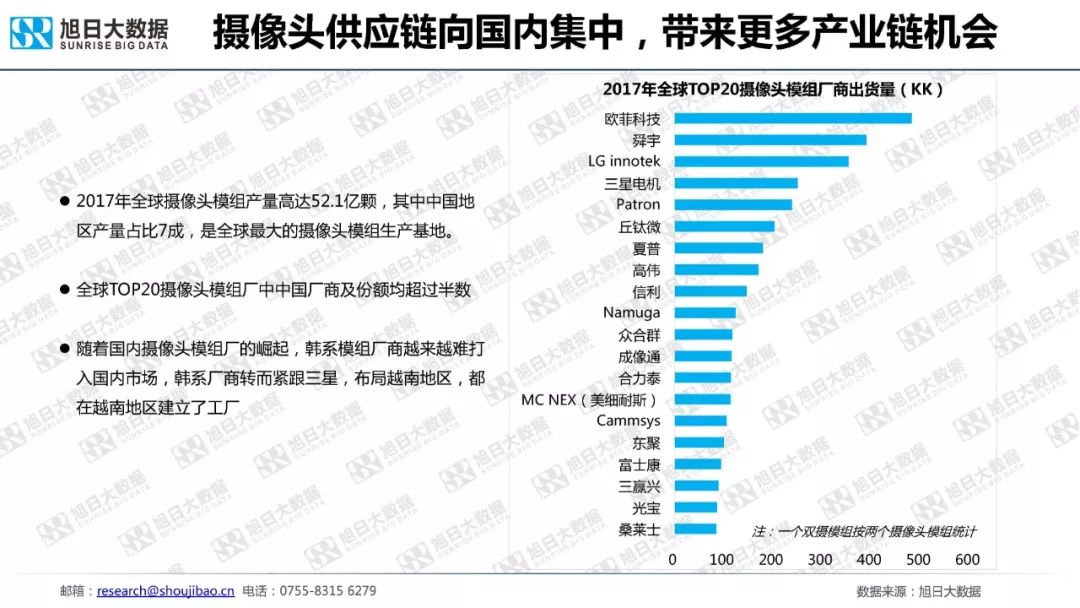

根据旭日大数据统计,2017年,全球摄像头模组出货量高达52.1亿颗,其中中国地区产量占比7成,是全球最大的摄像头模组生产基地。

去年欧菲科技依然保持了的摄像头模组出货量位居冠军的宝座,而舜宇出货量仅次于欧菲科技居第二名。全球TOP20依次为欧菲科技、舜宇、LG innotek、三星电机、Patron、丘钛、夏普、高伟、信利、Namuga、众合群、成像通、合力泰、MC NEX(美细耐斯)、Cammsys、东聚、富士康、三赢兴、光宝、桑莱士。

在全球TOP20摄像头模组厂中,中国厂商及市场份额均超过半数,韩系模组厂商越来越难打入国内市场,韩系厂商转而紧跟三星,布局越南地区,并在越南地区建立了工厂。中国摄像头模组供应链集中,将会给智能手机相关产业链带给更多的机会。

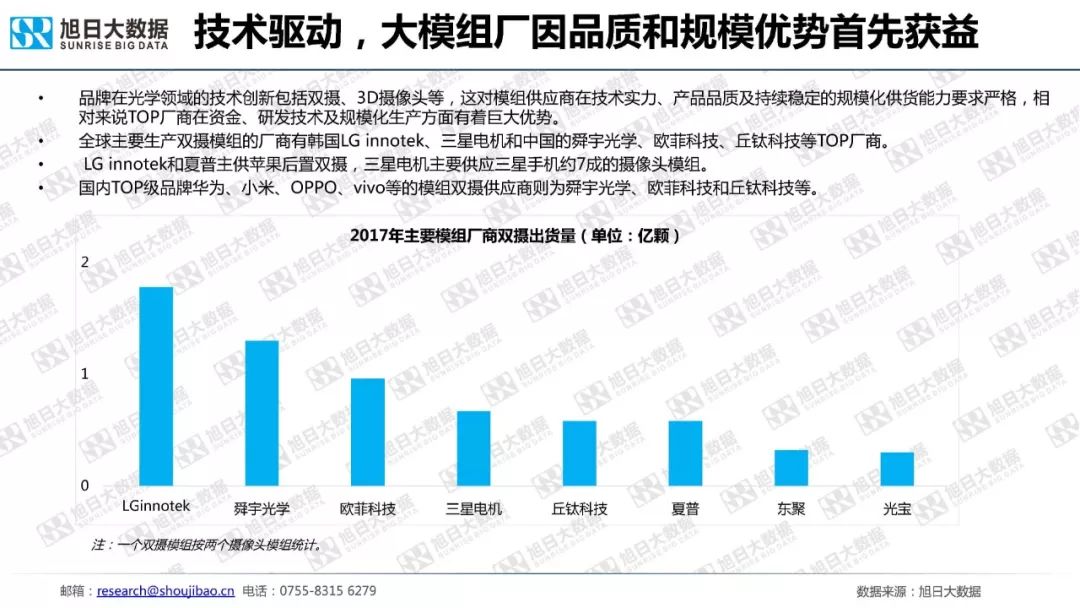

技术驱动,大模组厂因品牌和规模优势首先获益。在双摄及3D摄像头这一市场,并非所有厂商都有能力涉足,资金、技术实力及客户群体成为涉足的一大门槛。截止目前全球主要生产双摄的摄像头模组厂商依然被韩国LG innotek、三星电机和中国的舜宇光学、欧菲科技、丘钛科技等TOP厂商所垄断。

在苹果的双摄供应链中,LG innotek和夏普主供后者双摄,三星电机主要供应三星手机约7成的摄像头模组;国内TOP级别品牌华为、小米、OPPO、vivo等摄像头模组供应商则为舜宇光学、欧菲科技和丘钛科技等。

根据旭日大数据统计,2017年,单摄像头环比增量4%,但双摄需求量增幅约288%。欧菲科技、舜宇、丘钛含韩系厂商三星电机为国内TOP级手机双摄模组的主要供应商,去年上述五家摄像头模组厂商的出货量涨幅最大的为LG innotek。

其中,涨幅超过5成的厂商有三家,分别为欧菲科技、LG innotek、三星电机。欧菲科技的摄像头模组总出货量达4.82亿颗,同比增长55.57%,舜宇光学摄像头模组出货量为3.90亿颗,同比增长44.45%;LG innotek摄像头模组出货量为3.54亿颗,同比增长92.91%;三星电机摄像头模组出货量为2.5,同比增长59.77%。

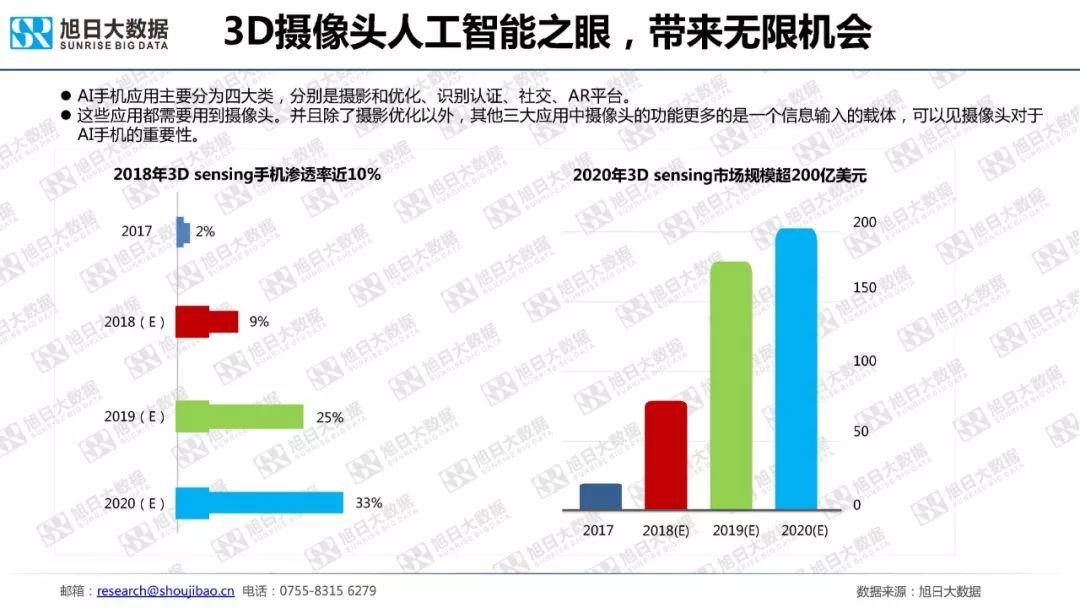

2017年搭载3D摄像头的手机渗透率在2%左右。据旭日大数据预测,随着安卓新机的进一步渗透,预计2018年3D摄像头的渗透率近10%,到2020年3D摄像头的市场规模超过200亿美元。

3D摄像头是人工智能的眼睛,它将给整个手机产业链带来无限的商机,与此同时,它在手机端的应用将进一步得到释放。

3D摄像头核心部件主要包括发射端(红外光源)和接收端和一个RGB摄像头,在发射端,常用的红外激光发射器解决方案是VCSEL,同时由于结构光需要形成特定的光学图案,在发射端还需要衍射光栅和准直镜头;而在接收端,红外/可见光图像传感器CIS、窄带红外滤光片和图像处理芯片共同组成了可以处理光电型号的部分、TOF与结构光类似,稍显不同的是,结构光由于要投射出特定图案的光,在红外光发射端需要添加光学棱镜和衍射光栅,而TOF方案则不需要。

在手机3D成像模块中,各核心元器件价值占比将重构,不过无论采用结构光方案还是TOF,都离不开核心的红外器件,红外器件相关的厂商将成为产业链核心,是3D成像红利的最大受益者。

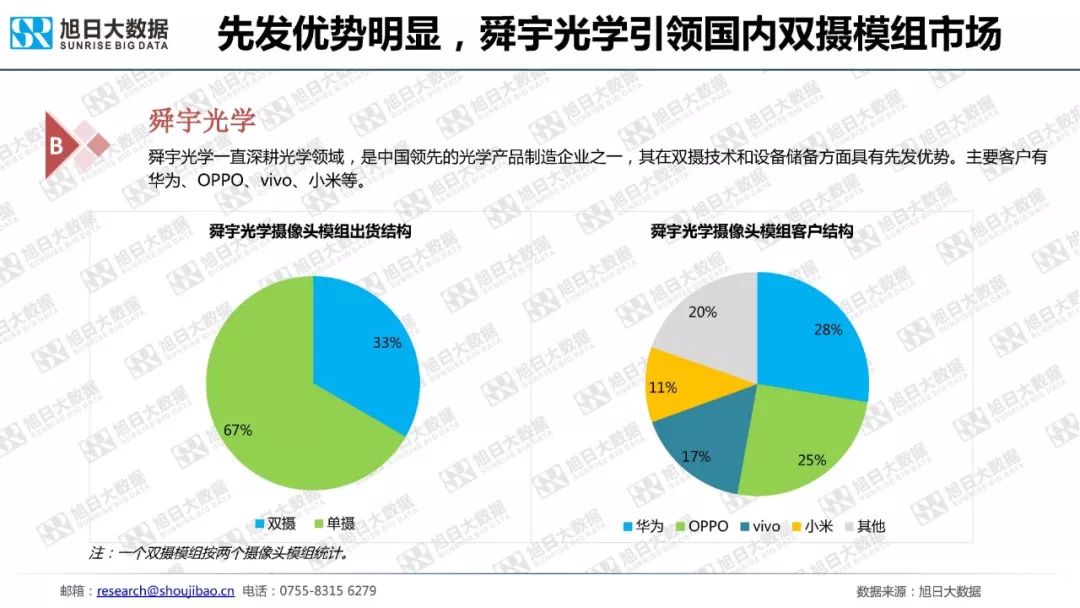

先发优势明显,舜宇光学引领国内双摄模组市场。风靡全球的华为手机P9能拍出非常逼真的图像,这是因为其拥有1200万彩色+黑白双镜头组合的双摄像头模组,这款升级版的双摄像头模组由舜宇光学研发制造。

舜宇光学一直深耕光学领域,是中国领先的光学产品制造企业之一,2017年,舜宇光学的双摄出货量占比达到33%。其双摄技术和设备方面具有先发优势,主要客户有华为、OPPO、vivo、小米等手机厂商。

华为是其最大的摄像头模组客户。去年华为占其总出货量的28%;OPPO占其总出货量的25%;小米占其总出货量的11%;vivo占其总出货量的17%,其他手机品牌占其总出货量的20%。

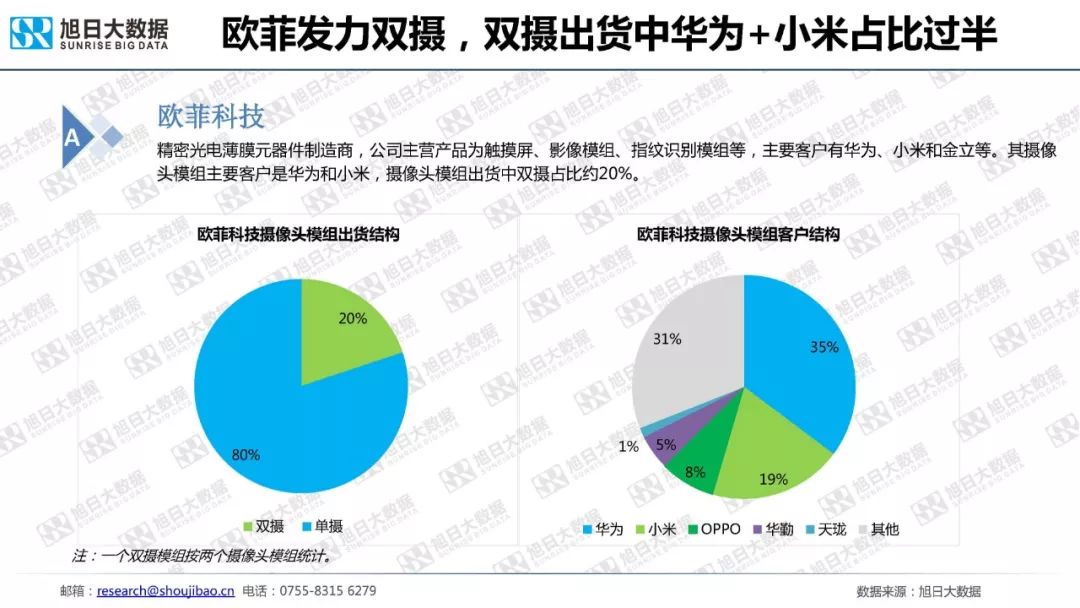

欧菲科技发力双摄市场,去年双摄模组出货量占比迅速提升,占其总出货量的20%,其中,华为和小米占比过半。在重点客户端热卖机型的供货份额持续提高,成为国际、国内主流智能手机厂商的主力供应商,欧菲科技双摄像模组主要客户是华为、小米和金立等。摄像头模组主要客户涵盖华为、小米、OPPO等手机品牌厂商及华勤、天珑等ODM厂商。

华为是欧菲科技摄像头模组最大的客户。去年华为占欧菲科技摄像头模组出货量的35%;小米占其总出货量的19%;OPPO占其总出货量的8%;华勤占其总出货量的5%;天珑占其总出货量的1%。

2017年4月,欧菲科技完成与索尼华南电子的交割事项,获取COB以外的Flip—Chip关键制程及相关专利许可,顺利进入国际大客户供应链体系,通过资源整合,欧菲科技在产线自动化改造和高端摄像头模组的研发、工艺制程等方面得到了大幅提升,并成功进入苹果的摄像头供应链体系。

与此同时,欧菲科技在美国、日本、韩国等地均设立研发中心,并从韩国、日本等地引入优秀团队,持续提高光学和产品设计能力,充分发挥创新型平台优势,提高单摄像头模组的份额,加速双摄像头模组市场渗透。

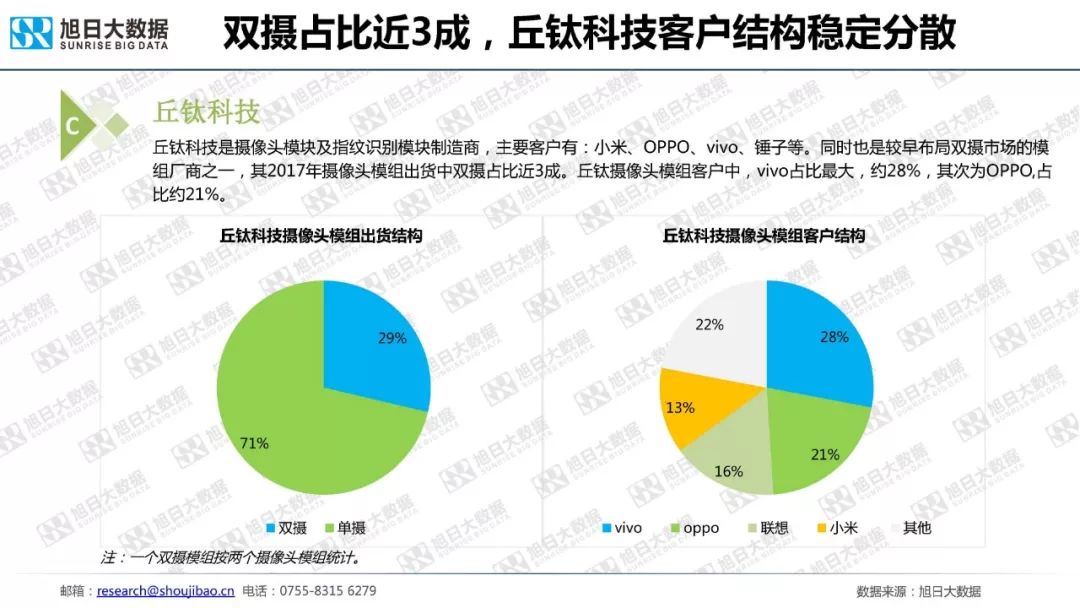

丘钛科技双摄占比近3成,客户结构稳定分散。丘钛科技是摄像头模组及指纹模组主要制造商,同时也是较早布局双摄市场的摄像头模组厂商之一,2017年,丘钛科技的摄像头模组出货中,双摄占比近3成,其双摄像模组主要客户涵盖小米、OPPO、vivo、锤子等。

去年,丘钛科技摄像头模组的产品结构明显优化,附加值提升,公司净利润4.36亿元,同比增长128.7%。

在丘钛科技的摄像头模组客户中,vivo占比最大,约占其总出货量的28%。其次为OPPO,OPPO占其总出货量的21%,联想占其总出货量的16%,小米占其总出货量的13 %。

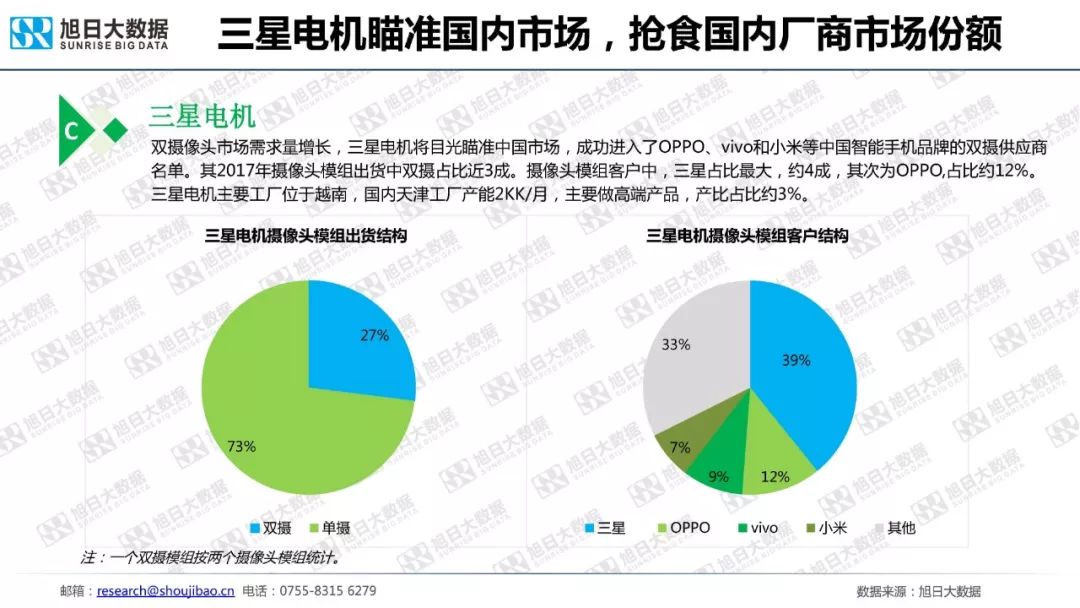

双摄像头市场需求增长,三星电机将目光标准中国市场,并成功进入OPPO、vivo和小米等中国智能手机品牌的双摄供应商名单。

2017年,三星电机摄像头模组出货中,双摄占比达到27%,单摄占比达到73%。在摄像头模组客户中,三星占比最大,约4成,其次为OPPO,占比约12%。三星电子主要工厂位于越南,国内天津工厂产能为2KK/月,主要高端产品,产能占比约3%。

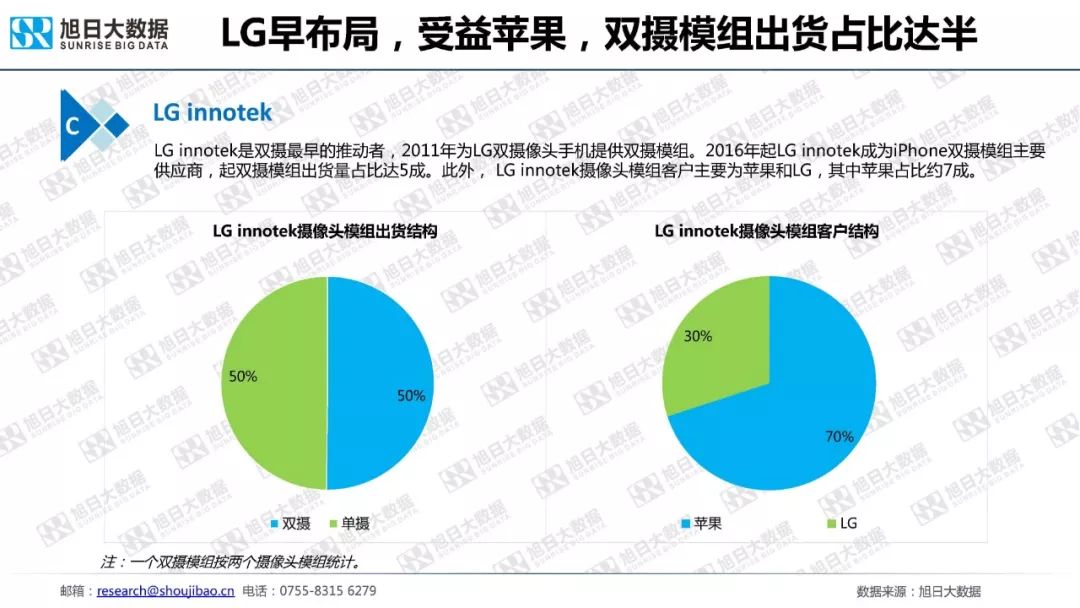

去年,LG innotek的双摄和单摄占比均为50%。事实上,LG innotek是双摄最早的推动者,2016年起,LG innotek成为iphone双摄模组主要供应商,去年,因苹果订单其双摄模组出货量占比达到5成。

早在2011年,LG innotek为LG双摄像头提供双摄模组,截止目前,LG innotek摄像头模组客户主要为苹果和LG,其中苹果占比约7成。

国内市场难打入,韩系厂商紧跟三星布局越南。随着国内摄像头模组厂的崛起,韩系摄像头模组厂商越来越难打入国内市场,不过,韩系厂商貌似也找到了新的突破口,他们转而紧跟三星,布局越南地区,且都在越南地区建立了工厂。

以Cammsys为例,该公司越南工厂主要给三星供货,国内工厂客户主要来自日本、土耳其等,国内客户主要有东方拓宇、比亚迪、闻泰等,2017年,Cammsys2017年摄像头模组出货量超1亿颗。

另外一家韩系厂商Namuga去年的摄像头模组出货量约为1.2亿颗,这家公司的摄像头模组工厂位于越南和中国苏州,主要客户为三星和LG,其摄像头模组销售额占比在9成以上。

事实上,Namuga早在2009年就涉足3D摄像头的研发,主要研发及生产中心位于越南地区,据了解,Namuga与以色列Mantis Vision公司合作为三星Galaxy S10研发3D摄像头模组。

此外,MC NEX也在越南建立了工厂,它是三星手机摄像头模组的一线厂商,主要工厂位于越南宁平,越南工厂占据了MC NEX6成以上产能,主要客户来自越南、大陆、***、日本等地,去年,MC NEX摄像头模组出货量约为1.14亿颗。此外,MC NEX在上海松江开发区也拥有工厂。

-

智能手机

+关注

关注

66文章

18488浏览量

180179 -

摄像头

+关注

关注

59文章

4840浏览量

95662

原文标题:2018年手机摄像头模组市场调研报告

文章出处:【微信号:chinacmos,微信公众号:摄像头观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中国智能手机厂商瞄准欧洲高端市场

苹果重返中国智能手机市场份额前五

紫光展锐Q2智能手机AP出货量激增42%

AI技术为智能手机市场注入新活力,全球出货量预期显著提升

国内厂商在全球智能手机OLED屏市场份额成功超越韩国

全球智能手机市场2024年Q2强劲复苏,三星领跑,小米增速显著

全球智能手机市场回暖,三强格局稳固,高端化趋势明显

中国智能手机市场份额排名:华为重夺第一

Counterpoint预测2024年智能手表市场:鸿蒙手表在国内市场份额将增长

2023年第四季度智能手机SoC市场份额:联发科表现卓越,苹果保持领先地位

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

继续领跑,2023 年索尼智能手机图像传感器市场份额超 55%

直线电机生产厂家谈2023年全球智能手机市场仅下跌4%

2023年全球智能手机销量上涨7.3%,结束低迷期

工商网监

工商网监

评论