全球IC设备厂商排名公布,给中国半导体制造敲响警钟

全球IC设备厂商排名公布,给中国半导体制造敲响警钟

在昨天举行的2018中国集成电路创新应用高峰论坛上,SEMI中国区总裁居龙,发布了由SEMI统计的2017年全球前10的IC设备厂商排名。

从榜单可以看出,处于半导体产业链上游的IC设备,依然是巨头间的游戏,行业市场依然被美国、日本和欧洲那些大厂所把持。对于做半导体的人来说,排名前10的这些厂商都不会陌生。毕竟,作为一个高端、资金和技术密集型产业,半导体设备厂商的第一阵营在短时期内是不会发生大的变化的,不同的年份,他们的位置会有一些微调,但后来者要想大量挤入第一阵营,难于登天。

看点在后边,那就是这些厂商2017年的营收同比增长情况。我们可以看到,排名前10的厂商,年营收增长率全是正数,没有出现负增长的情况,而且,除了排名第6的迪恩士(年增长1%)和排第8的日立高新(年增长5%)外,其它8家的增幅都处于高位,其中,排名第7的细美事(SEMES)的增幅达到了惊人的142%。

这些不得不令我们感叹:真正的高科技产业的附加值和营收能力之强,其高毛利往往让我们感到无限的羡慕与“嫉妒”。这不禁让我们想起在世界杯上,当看到一支亚洲球队在淘汰赛上能够在下半场以二比零领先欧洲强队,最终二比三惜败的情况下,队员还能自发地将更衣室打扫干净,并用俄语表示“谢谢”,此事引起无数中国球迷的关注与感叹。在大家赞叹亚洲邻邦足球和队员的同时,无数球迷心中真正感怀的一定还是我们的中国足球、球队与队员......

同理,当看到美日欧的半导体设备大厂无限风光的时候,我们的半导体人很难不想起我国本土的半导体设备与制造产业,我们何时能够迎头赶上!

中国大陆半导体设备市场的喜与忧

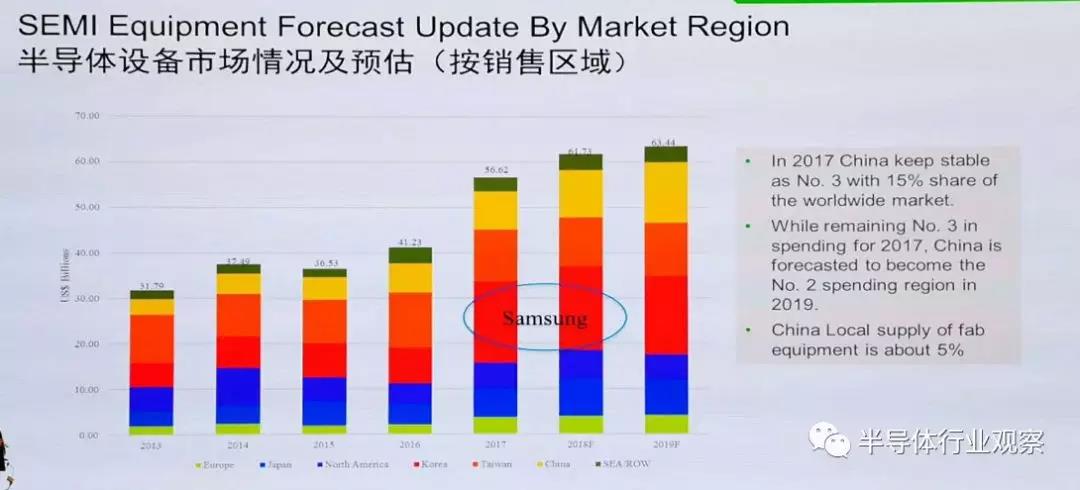

在SEMI的这份统计单上,最下面的一行红字显示,中国本土厂商的半导体设备,只占全球市场份额的1~2%。而从下图,我们可以看到,中国大陆市场对半导体设备的需求量巨大,而且还在快速增长当中。SEMI的统计显示,2017年,中国大陆占全球半导体设备销售量的15%,排在全球第3。而到2019年,中国大陆在半导体设备方面的投资将有望上升到全球第2的位置,可见这块蛋糕之肥美,营收之丰厚,有谁不想抢一块呢。

然而,在全球如此之大的市场中,中国大陆本土的IC设备厂商所能占有的份额,最多也就是5%。这种巨大的市场容量与极为有限的设备输出水平形成了强烈的反差。其结果就是,我们要花大量的外汇去购买美日欧厂商的先进设备,使得贸易逆差和产业安全问题难以避免。

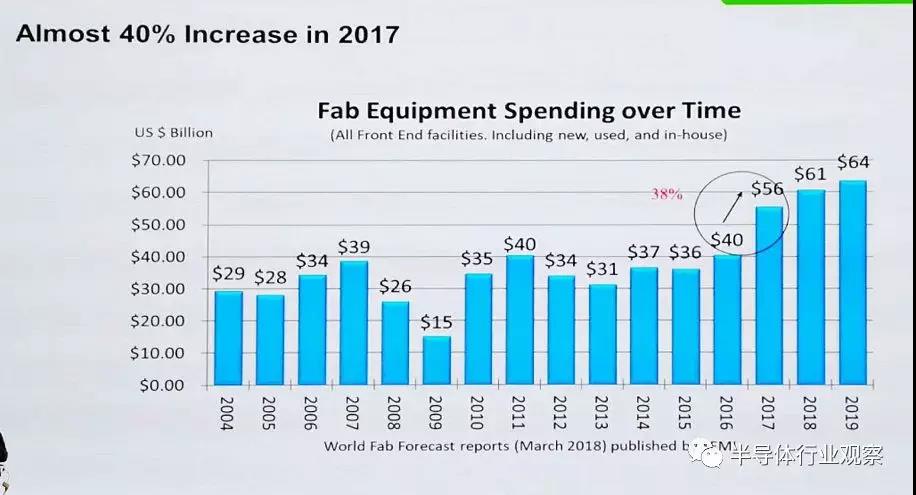

中国大陆对半导体设备的渴求程度,从下图中也可窥到一斑。在过去的十几年中(图中从2004年开始计算),全球的IC及元器件制造、封测等工厂在所使用的设备方面的投入逐年稳步上升,在最近的2017年,全球相关厂商共投入了560亿美元,用于购买各种设备,这比2016年的400亿美元提升了38%,这个上升幅度是很大的。

之所以在2017年出现了这么大幅度的增长,一方面是因为全球半导体产业从2014年之前的缓慢复苏和低速增长(由于2008年爆发经济危机,半导体行业低迷了好几年,2011年才恢复正增长,但年增长率也只有1%左右),而从2015年开始,增长幅度快速提升,使得全球半导体行业又开始火热了起来。在这样的背景下,2017年全球半导体设备支出才出现了同比提升38%的情形。

以上是全球的驱动因素,除此之外,还有一个巨大的驱动力,就是中国大陆半导体产业的快速跟进。2014年,集成电路产业发展纲要推出,同年“大基金”成立,在中央和各地方政府的大力推动和扶持下,一批晶圆代工厂项目上马、筹建,目前已建和筹建的约有30座左右。这同时带动了IC设计及相关服务业的兴起,据中国半导体行业协会统计,2016年,大陆的IC设计公司居然达到了1300多家,实在是个恐怖的数字!此外,还带动了产业链下游的封装测试企业的积极性,扩展生产线,购入先进设备,以应对上游企业和潜在客户爆发式的增长。

这样,在半导体制造、封测等方面的投资自然就会快速增长,从而为2017年全球半导体设备支出同比大幅提升贡献了不少份额。

面对这种在相对短的时间内,资金大量涌入、诸多大项目快速上马的情形,有人称之为半导体界的大跃进。不管是不是大跃进,客观情况要求我们必须大力发展半导体产业。然而,在谋求跨越式发展的同时,产业安全问题似乎不应该被忽视:由于中国大陆对半导体设备的需求量巨大,而且这种需求还在不断加强,而与之相对应的,如前文所述,未来几年,我国本土厂商的设备在全球市场份额当中所占比例最多不过5%,而且还是以中低端设备为主。这种情况持续下去的话,设想一下几年后的情形会是什么状况呢?但愿中兴事件不会在我国的半导体设备领域重演。

关键还是要自给

通过中兴事件,业界有一个比较普遍的看法,就是本土的系统、设备、终端、制造和封测厂商在采购的时候,会习惯性地“迷信”跨国大厂,而对本土企业有“歧视”,要求过于苛刻,不肯给机会。对于这样的局面,我国的不少半导体设备企业也有此类的抱怨。

形成这种局面的原因肯定不是单一的,不能把责任都推到采购方身上,毕竟,本土厂商设备的整体性能和表现与美日欧大厂相比,差距还是比较明显的。在提升核心竞争力方面,我们的相关企事业单位和科研机构,必须进一步团结协作,踏踏实实地做好技术攻关,把我国的半导体设备水平真正搞上去。自给自足才能丰衣足食,最起码是要能在关键设备方面实现基本的自主可控,才能最大化地降低产业风险。

另外,我们的产业舆论也有问题,“走极端”的情况总是会占据制高点。在对待非本土的跨国半导体企业及其技术和产品方面,“盲目排外”和“崇洋媚外”这两种极端时常出现,使得网上争辩显得很火热,非常吸引眼球,但是对企业、产业发展毫无帮助,还可能使问题更加复杂化。

差距在哪里

说了这么多,我国大陆半导体设备产业与美日欧大厂之间的差距具体体现在哪里呢?

半导体设备核心装备集中于日本、欧洲、美国、韩国四个地区。Gartner的数据显示,列入统计的、规模以上全球晶圆制造设备商共计58家,其中,日本企业最多,达到21 家,占36%。其次是欧洲的13家、北美10家、韩国7家,中国大陆4家(上海盛美、上海中微、 Mattson(亦庄国投收购)和北方华创,仅占不到 7%)。

以长年排在半导体设备行业第1位的应用材料(AMAT)公司为例,其在晶圆处理设备领域优势明显,产品横跨CVD、PVD、刻蚀、CMP、RTP等除光刻机外的几乎所有半导体设备,该公司的PVD设备占据全球近 85%的市场份额,CVD占30%。

半导体设备行业技术壁垒非常高,随着制程越来越先进,对设备的性能和稳定性提出了越来越高的要求,需要投入大量的研发资金。

应用材料公司一直保持研发方面的高投入,其30%的员工为专业研发人员,拥有近12000 项专利,平均每天申请4个以上的新专利。正是这种持续的高研发投入,促成了应用材料的内部创新,构成了较高的技术壁垒,使其自1992年以来一直保持着世界最大半导体设备公司的地位。

中国方面,虽然半导体设备具备了一定的产业基础,但是技术实力与国外相比仍存在较大的差距。即使在发展水平相对较高的 IC 封装测试领域,我国与先进国际水平相比仍然存在较大差距。尤其是单晶炉、氧化炉、 CVD 设备、磁控溅射镀膜设备、 CMP 设备、光刻机、涂布/显影设备、 ICP 等离子体刻蚀系统、探针台等设备市场几乎被国外企业所占据。另外,我国本土半导体设备企业数量不算少,但总体不强,

目前,国产半导体设备处于局部有所突破,但整体较为落后的状态。尤其与应用材料、 ASML等相比,国产半导体设备公司的实力仍然偏弱,绝大部分企业无法达到国际上已经实现量产的10nm工艺,部分企业突破到28nm或14nm工艺,但在使用的稳定性上与国际巨头差距较大,较难大批量进入量产线,也较难进入国际代工巨头的生产线。

从研发支出来看,该行业比例基本处于15%左右,远远高出其他装备类制造企业。从绝对值来看,应用材料每年的研发支出超过15亿美元。相对而言,国内半导体龙头北方华创的年研发支出仅8432万美元,差距明显。

当然,在落后的局面下,我国的半导体设备也在奋起直追,而且取得了一定的成绩。

例如,最核心的光刻机在上海微电子装备公司有所突破,已经研制成功90nm设备;在刻蚀机方面,北方华创以硅刻蚀机见长,在沉积设备方面,北方华创的PVD和LPCVD,以及沈阳拓荆的PECVD,已通过主流晶圆代工厂验证,实现了小批量的设备交付;天津华海清科和上海盛美的CMP设备也已经达到国际先进水平。

综上,差距是客观的,努力是主观的。我们全体产业人必须共同奋斗,各自做好自己地事情。毕竟,只有产业好了,我们这些人才能有好的饭碗和钱途。

-

半导体

+关注

关注

334文章

27290浏览量

218093 -

IC

+关注

关注

36文章

5944浏览量

175493 -

SEMI

+关注

关注

0文章

104浏览量

16962

发布评论请先 登录

相关推荐

Q1半导体设备厂商财报,GAA和HBM成为最大增长点

2023年半导体设备厂商业绩解读,逆势增长,中国市场是重要支撑

ESD静电对半导体制造的影响

中国半导体的镜鉴之路

半导体制造过程解析

中国大陆芯片制造设备支出跃居全球前列,国产设备厂商业绩亮眼

半导体制造设备革新:机床需求全面剖析

半导体制造设备对机床的苛刻要求与未来展望

中国大陆成全球半导体制造设备销售核心市场

全球半导体制造业迈向新高:SEMI预测未来两年产能大幅提升

半导体制造技术节点:电子科技飞速发展的幕后英雄

台积电成全球最大半导体制造商

实现气候目标的可持续半导体制造

全球主要半导体设备厂商介绍

全球十大半导体设备厂商排名

工商网监

工商网监

评论