硅碳类材料的优点和缺点,锂电池负极材料企业盘点

硅碳类材料的优点和缺点,锂电池负极材料企业盘点

2017年以来,在国家政策的推动下,新能源汽车的快速发展,国内动力电池企业也大幅扩产,锂电负极材料的需求大增。国家工信部等三部委联合出台的《汽车产业中长期发展规划》中要求,到2020年动力电池单体比能量达到300Wh/kg以上,力争实现350Wh/kg。目前国内单体电芯能量密度普遍在250Wh/kg以下,要在2020年实现300Wh/kg这一目标是比较困难的,进入2018年,许多企业已经在高镍正极方面取得了许多成果,但在负极方面行动较为缓慢。

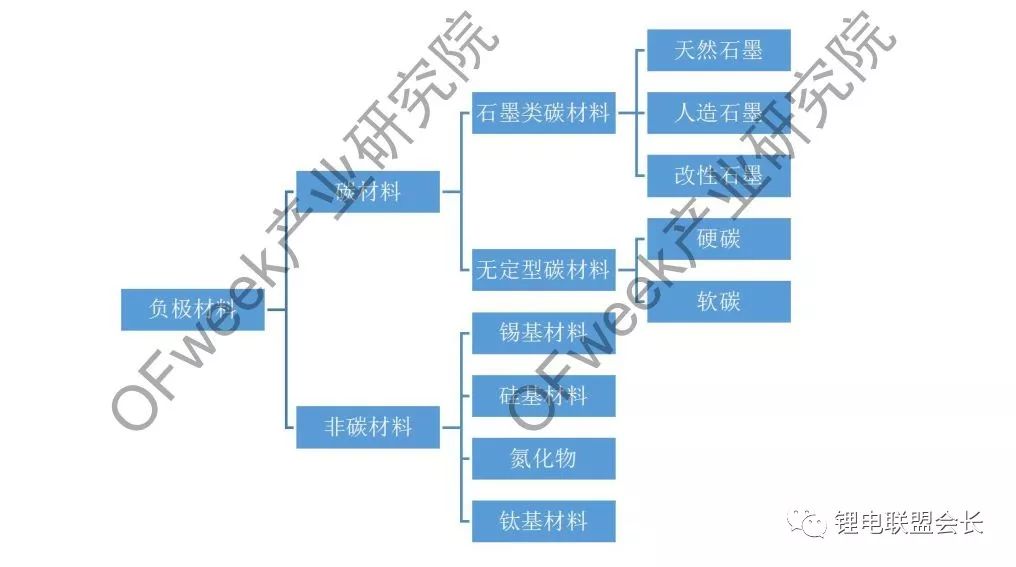

负极材料分类

国内现有负极产品主要为碳材料和非碳材料,其中碳材料又可以分为石墨类碳材料和无定型碳材料,石墨类碳材料应用比较多的是天然石墨和人造石墨;而非碳材料方面主要包括锡基材料、硅基材料、氮化物、钛基材料,其中硅基材料和钛基材料在市场上有少量应用。

图表 锂电池负极材料分类

硅碳类材料的优点和缺点

石墨类负极作为主要的负极材料,应用已经非常广泛,但是石墨类负极材料容量已做到360mAh/g,已经接近372mAh/g的理论克容量,再想提升其空间已很难实现。而硅与碳化学性质相近,硅在常温下可与锂合金化,生成Li15Si4相,理论比容量高达3572 mA·h/g,远高于商业化石墨理论比容量,在地壳元素中储量非常丰富,成本低、环境友好,因而硅负极材料一直备受科研人员关注,是最具潜力的下一代锂离子电池负极材料之一。

图表 几种负极材料性能对比

但是,由于硅在充放电过程中容易产生体积膨胀(~300%),这限制了硅负极的商业化应用。碳质负极材料在充放电过程中体积变化较小,具有较好的循环稳定性能,而且碳质负极材料本身是离子与电子的混合导体;另外,硅与碳化学性质相近,二者能紧密结合,因此碳常用作与硅复合的首选基质。在 Si/C复合体系中,Si颗粒作为活性物质,提供储锂容量;C既能缓冲充放电过程中硅负极的体积变化,又能改善Si质材料的导电性,还能避免Si颗粒在充放电循环中发生团聚。因此Si/C复合材料综合了二者的优点,表现出高比容量和较长循环寿命,有望代替石墨成为新一代锂离子电池负极材料。

硅碳材料主要结构

包覆型:包覆结构是在活性物质硅表面包覆碳层,缓解硅的体积效应,增强其导电性。根据包覆结构和硅颗粒形貌,包覆结构可分为核壳型、蛋黄-壳型以及多孔型;

嵌入型:嵌入型硅碳复合材料是将硅颗粒通过物理或者化学手段分散到碳载体中,硅颗粒与碳基体结合紧密,形成稳定的两相或者多相体系,依靠碳载体为电子和离子提供传输通道和支撑骨架,提供材料结构的稳定性。

主要负极材料厂商开始布局硅碳负极材料

硅碳负极优异的电化学性能吸引了许多负极材料厂商投入到硅碳材料的研发和生产当中,负极材料企业如贝特瑞、上海杉杉、斯诺和国轩高科等都公布了各自的硅碳负极产能规划。但是由于硅碳材料成本较高和合成工艺较为复杂,目前只有贝特瑞等少量厂商能够批量供货,2017年出货1000吨,已有部分国外客户使用。其S1000型号硅碳负极材料的比容量高达1050mAh/g,尽管离硅的理论比容量4200 mAh/g仍有较大差距,但已经是人造石墨负极材料比容量的3倍,性能有大幅度地提高。

图表 各大负极企业布局

电池厂布局硅碳系列电池

硅碳材料早先是在日韩企业中应用较多,松下和三星的产品都有成熟应用,特斯拉通过在传统石墨负极材料中加入10%以上的硅碳,让电池容量增加到550mAh/g以上。国内方面,由于硅碳是一种新型的负极材料,与其配套的正极材料和电解液等技术水平有限,真正实现硅碳类电池量产的企业还非常少。国内包括国轩高科、宁德时代、比克电池、比亚迪、天津力神等都已经开始布局相关产品,但是真正量产应用的主要在18650产品上面。

图表 主要电池厂硅碳类电池布局

硅碳价格高昂

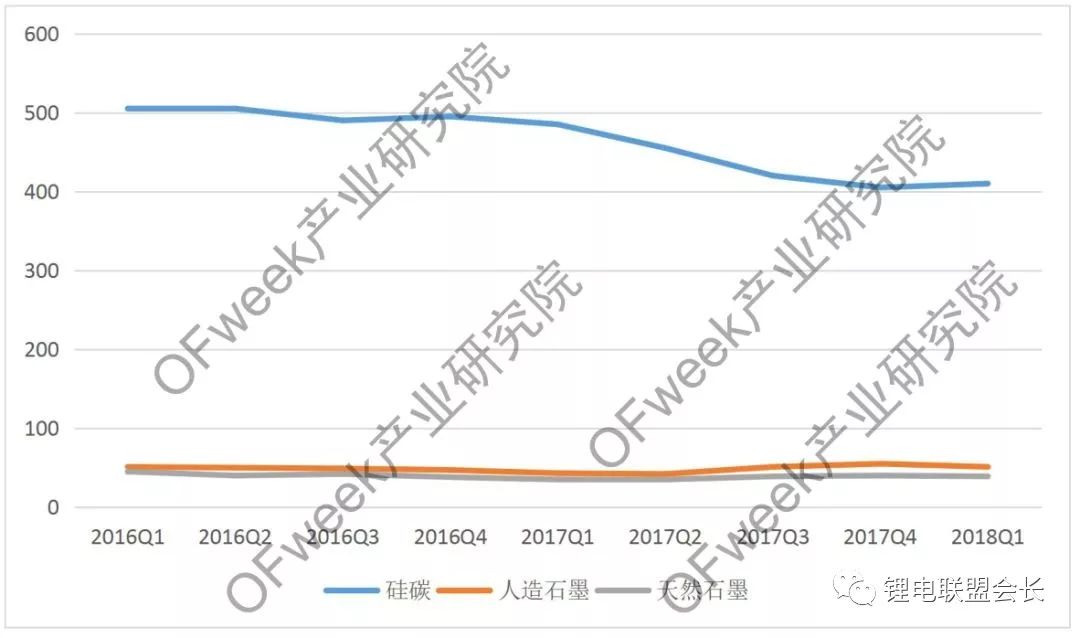

由于硅碳现有产能较小,供应量较低,现有市场价格非常高。2017年底,部分厂商产能不断释放,价格开始下降,但是也基本上维持在400元/kg左右,与传统的人造石墨和天然石墨70元/kg以内的价格高出非常多,这一原因也导致了硅碳负极短期内很难大量应用。以18650为例,单颗电芯负极材料接近10g,其中掺杂大概1g的硅碳材料,能够使得整体的能量密度得到很大的提升,单颗电芯所需硅碳成本维持在0.4元/颗,按电量来计算则为0.04元/wh,用量为0.1g/wh(资料来源:OFweek产业研究院)。根据OFweek产业研究院《2018-2022年中国锂电池负极材料行业市场研究及预测报告》:随着硅碳应用技术的不断成熟和电池对于能量密度要求的不断提高,单颗电芯内的硅碳含量将会不断增加,但将会在成本和能量密度之间寻求一个平衡。

图表 几种锂电池负极材料的价格(单位:元/kg)

资料来源:OFweek产业研究院

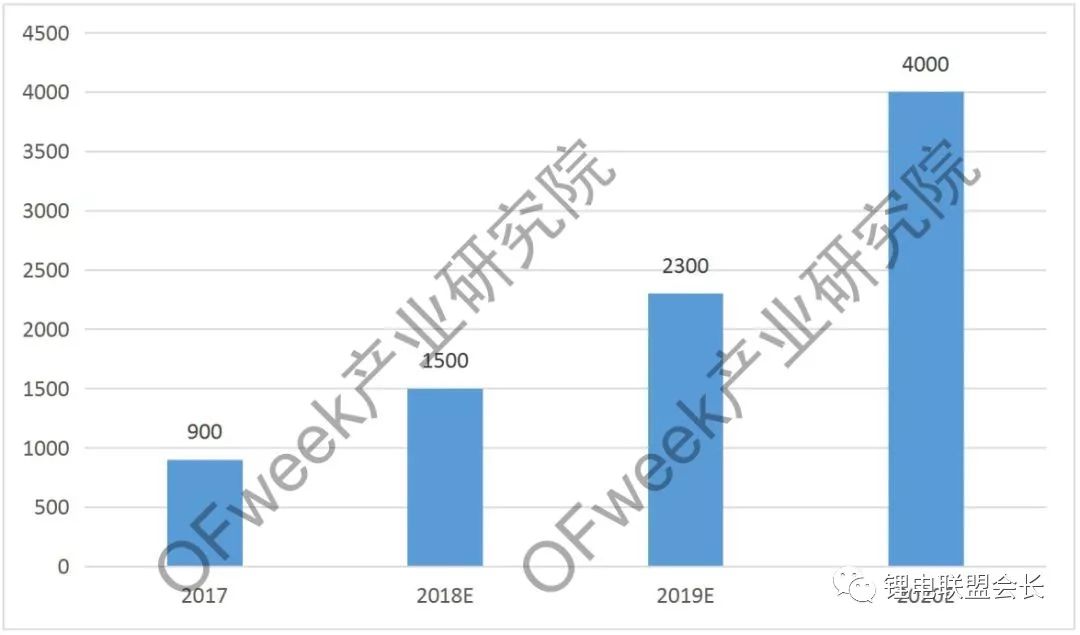

硅碳材料市场短期内不会大规模爆发

虽然各大负极材料厂商纷纷公布了硅碳的产能规划,但是OFweek产业研究院认为,短期内,硅碳负极市场将难以大规模爆发。供应端方面,由于硅碳负极的价格非常高,对于生产环境的要求也非常高,短期内产能很难得到释放。应用端方面,与硅碳负极相匹配的电解液和正极材料体系还不成熟,硅碳负极的大规模应用也比较困难,目前为止只有少部分圆柱厂商的18650产品得到了量产应用。预计到2020年后,随着国内方型锂电池逐渐开始使用硅碳负极,硅碳负极的市场需求才会快速增长。

图表 2017-2021年中国硅碳负极市场需求预测(单位:吨)(不含出口)

资料来源:OFweek产业研究院

锂电池负极材料企业盘点

据相关统计资料显示,2017年国内负极材料产量约14.7万吨,同比增长23%。随着新能源汽车推广应用、以及电网储能需求推动,电池负极材料产量也随之逐年提升。在国际市场中,中国和日本以绝对产量优势占领全球负极材料市场,中国的石墨资源与日本的生产技术造就了明显的寡头垄断格局。

据分析锂电池电池总成本中,负极材料约占5~15%左右。由于上游原材料价格上涨,而且部分石墨企业因环保问题被关停,导致近年负极材料价格呈现暴涨趋势。

国内主要负极材料厂家产量统计(吨)

资料来源:中国产业信息网

国内主要负极材料厂家产能统计(吨)

资料来源:中国产业信息网

负极材料企业相对集中,前三甲龙头企业市场占有率超60%。但迫于价格压力以及扩增的产量需求,原有负极材料企业正扩建产能,也有一些新企业加入负极材料生产制造行列,企业之间的差距正在逐步缩小。

依据已公开的新闻资料,整理负极材料主要厂商及产能如下:

中碳

6月9日,有消息称中碳的负极材料去年出货量仅200多吨,今年5月起预计每月出货量100~200吨,初期由大陆石墨加工厂代工,待屏南石墨化新厂投产后,届时碳材料营收比重可望由7%提高到10%。投资法人分析,一直被看好的负极材料因为毛利率至少50%以上,成为驱动中碳毛利的重要角色。

此外,中碳前5月营收已达33.66亿,预计今年上半年营收估计将远超过40亿元,中碳副总经理黄书诚指出,上半年营收、获利优于去年,主要是油价上涨、越南河静2号高炉点火及负极材料(熟球)销售提升。

璞泰来

5月15日,璞泰来公告称,公司拟在内蒙古卓资县设立全资子公司内蒙古紫宸科技有限公司,注册资本人民币2亿元,经营范围为锂离子电池负极材料、新型石墨(碳复合负极材料、硅负极、硅碳石墨体系的复合材料)的技术开发、生产和销售等。

公司表示,本次在内蒙古设立负极材料子公司,协同内蒙兴丰石墨化加工能力,完善公司产能和业务的战略布局。

派思股份

5月11日,派思股份披露重大资产重组预案,拟9.5亿元收购正拓能源100%的股权,并募集配套资金总额不超过5.69亿元。本次交易完成后,正拓能源将成为上市公司全资子公司,上市公司主营业务有天然气产业链基础上将新增锂电池负极材料业务,拓宽上市公司在新能源领域的业务布局。

中科电气

4月23日,中科电气发布了一季度报,显示2018年Q1营收1.06亿元,同比增长87.68%。同时,表示将拟对公司全资子公司贵州格瑞特新材料有限公司(以下称:格瑞特)增加投资,金额不超过2亿元,用于其年产1万吨锂离子电池石墨负极材料项目建设。

5月4日下午,董秘黄雄军在2017年度业绩网上说明会上表示,近两三年内,公司将在负极材料领域计划新增1万吨锂离子电池负极材料产能,同时,石墨化1万吨产能达产。

鹰翔碳素

4月18日上午,内蒙古鹰翔碳素有限公司年产2万吨超高功率石墨电极及1万吨负极材料生产线项目正式开工建设。该项目拟用地面积150亩,总投资3亿元,其中固定资产投资2.5亿元,主要建设超高功率电极生产线一套和1万吨负极材料加工线。项目建设期限为2018年4月至2020年4月,建成后可年完成销售8.6亿元,吸纳就业300人。

科达洁能

4月12日,关于漳州巨铭石墨材料有限公司(以下称:漳州巨铭)年产4000吨石墨烯/纳米硅碳复合电池负极材料生产项目,公司产品已供应给宁德时代的传闻,科达洁能在互动易平台表示,公司纳米硅碳项目正在中试;子公司漳州巨铭的石墨化代加工产品已进入宁德时代供应链体系,目前正在推进其他产品进入该体系。

杉杉科技

4月10日,杉杉科技的10万吨锂电池负极材料项目在包头开工,总投资38亿元,占地面积约980亩,项目分两期建设,预计于2019年底全部建成投产。该项目从原材料加工、生料加工、石墨化、碳化到成品加工,集五大工序为一体的负极材料生产线,可提供就业岗位吸纳就业2000人,项目经济效益和社会效益明显。近日,杉杉股份在互动平台表示,其硅碳负极材料已开始小批量供货,主要供给CATL。

贝特瑞

03月22日,中国宝安对在山西的3万人造石墨负极材料项目的相关问题,在互动平台表示山西贝特瑞已启动1万吨石墨化及配套项目的建设,后续项目建设视市场情况而定。同时,对宁德时代发布的快充磷酸铁锂电池的石墨负极和快充三元锂电池石墨负极需经特殊工艺处理修饰(负极石墨表面,采用了“快离子环”技术)与贝特瑞的关系,中国宝安进行了否认。

东旭光电

之前,东旭光电斥资35亿元的全球首个单层石墨烯产业基地泰州项目总投资16.5亿元,分两期建设,项目进展顺利。一期建设年产年产0.2GWH的石墨烯基锂离子电芯和pack生产线一条;二期建设年产0.8GWH的石墨烯基锂离子电芯和pack生产线一条。

今年三月,东旭光电联合新能源产业园区共同设立了1亿元的石墨烯产业发展引导基金,立足于挖掘整合东旭光电已有的产业资源和技术力量,开启新能源汽车产业链布局。

锦美碳材

今年2月,公司宣布在安徽宣城开发区内投资建设新能源材料项目,投资规模预计15亿元人民币。项目分三期建设,计划今年7月份动工。锦美碳材去年负极材料产能4720吨,今年布局三万吨锂离子电池负极材料,燃料电池材料以及5G手机玻璃外壳热弯模具和电力机车受电弓系统等科技项目,投资项目全部完成后,总产值预计可以达到30-40亿人民币。

英唐智控

1月12日,英唐智控披露了《签订<关于在保山市腾冲边境经济合作区建设年产4千吨新能源电池正、负极材料项目的合作协议>的公告》。同时,英唐智控在互动平台上表示,将一直在新能源汽车及充电桩等行业中积极开拓市场。

察右后旗

内蒙古蒙集新碳材有限公司为察右后旗2017年秋季开工项目,总投资28000万元,建设内容为扩建三条年产15000吨锂电池负极材料生产线,预计2018年12月底建成投产,届时将新增产值1.44亿元。目前已完成3号车间厂房及车间内10台石墨化炉的通电试生产;4号车间厂房的建设已完成,目前正在进行石墨化炉和变压器的安装。

-

锂电池

+关注

关注

263文章

8832浏览量

187095 -

新能源汽车

+关注

关注

141文章

11515浏览量

105596 -

石墨

+关注

关注

2文章

114浏览量

19093

原文标题:硅碳的大规模应用还有多远,附锂电池负极种类及主要企业

文章出处:【微信号:Recycle-Li-Battery,微信公众号:锂电联盟会长】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

东莞信柏陶瓷分级轮产品适配锂电正负极材料生产需求

导热凝胶材料对比:硅基 vs 非硅基 vs 复合材料

力钜新能源(中山)有限公司:专注差异化锂电池,以创新技术驱动定制未来

透射电子显微镜(TEM)在锂电池材料分析中的应用技术

锂电池制造 | 破解石墨/硅复合电极的奥秘:纳米多孔结构设计推动高能量锂电池发展

氩离子束截面分析在锂电池电极材料研究中的应用

压电陶瓷促动器如何提升锂电池涂布质量

善思创兴薄膜力学断层扫描测试仪:聚焦锂电池材料检测,解决行业核心测试痛点

锂离子电池负极材料的挑战与硅基负极的潜力

锂离子电池正极材料之一:三元高镍化的研究现状

比斯特锂电池自动青稞纸机:锂电池生产的得力助手

超级电容对比锂电池的优缺点

评论