深度解读日本PCB:巅峰已过,全面下滑

深度解读日本PCB:巅峰已过,全面下滑

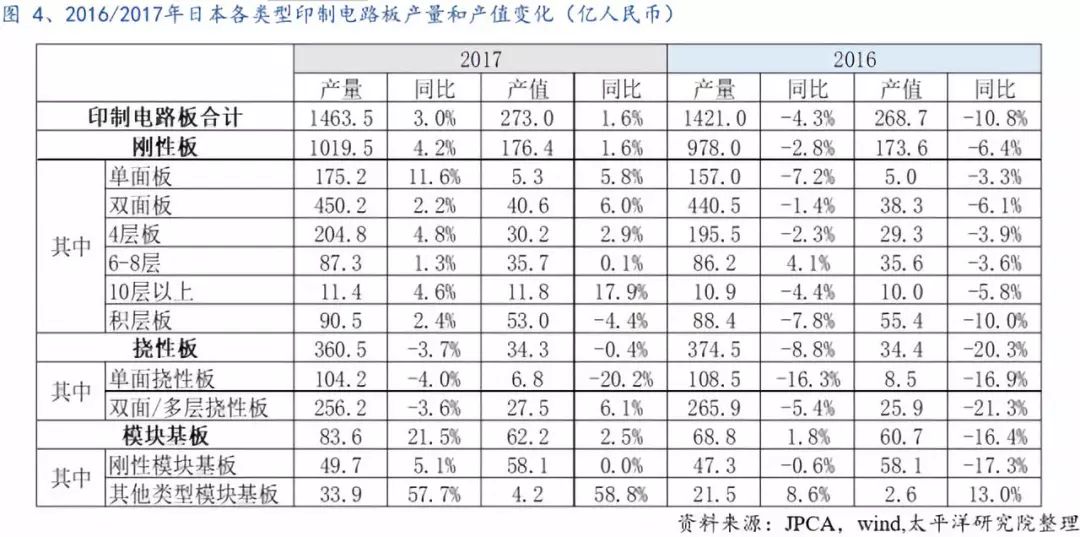

2016年日本的刚性板、挠性板、模块基板产值均大幅下滑,2017年有所缓和,但总体上仍处于下滑通道。对比来看,中国大陆2017年收入过亿的PCB企业总产值同比增长23%,正在进行从低中端产品(单双面板、多层板)到高端产品(载板、高端FPC、SLP)的国产替代。

日本PCB:巅峰已过,全面下滑

(一)全球PCB产业转移现状

2000年,美国PCB产值占全球的约26%,欧洲占16%,日本占28%,这三个地区合占70%:2017年,美国PCB产值约占5%,欧洲占3%,日本占9%,这三个地区合占17%。

过去二十年间,全球PCB产业不断向***、中国大陆转移,这两个地区的合计产值占比从2000年的19%到2017年65%(外资厂在中国设厂的产出也计算在中国大陆的整体产值中),大陆本土厂商的产值占比也从2000年的不到5%提升到2017年的超过20%。

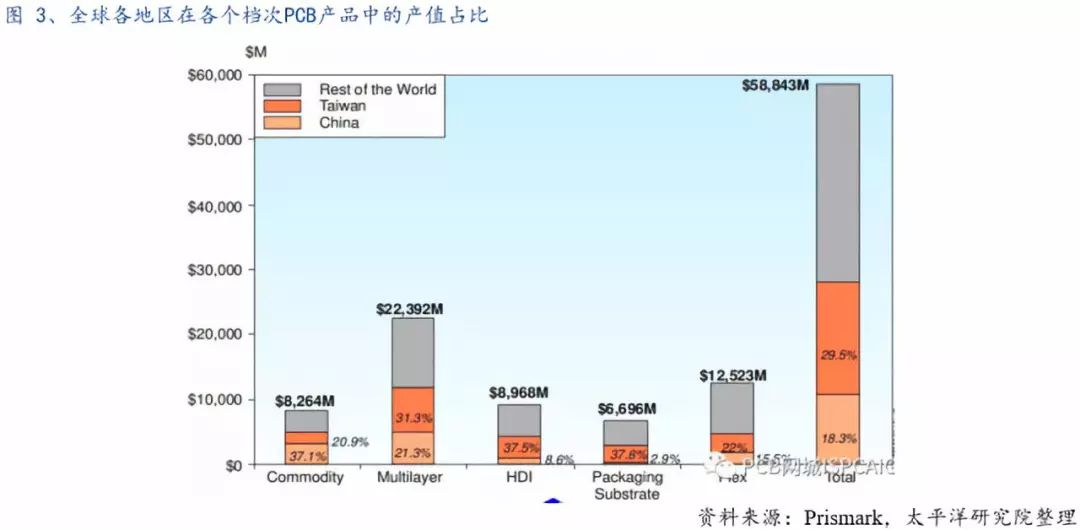

从总量上看,目前中国大陆和***已经是全球最大的PCB生产基地,但是从结构上看,中国大陆承接的主要还是中低端产值,高端产值上依然显著低于外资企业。

多层板产值,目前美日欧韩等大陆及***以外的地区合计占比约48%,我国***占比31%,大陆占比约21%。国内多层板领域生产水平达到国际领先的大陆厂商包括,深南、沪电、依顿、胜宏、景旺、崇达等,这些厂商已经成功进入戴尔、惠普、华为等核心供应链,无论是技术还是产能都在赶超外资和***厂。

FPC和刚挠结合板产值,美日欧韩等大陆及***以外的地区占比约63%,我国***占22%,中国大陆占15%,国际领先大厂包括苹果的核心FPC供应商旗胜、臻鼎、MFLEX(东山精密)、韩国永丰。

HDI产值,日美欧韩等大陆及***以外的地区占比约53%,我国***占比38%,大陆占比9%,其中臻鼎、奥特斯、TTM、欣兴、华通等厂商产品较为领先,主要是给高端智能手机供货。大陆厂商中,超声电子、方正科技、依利安达(建滔旗下)等也具备生产HDI产品的能力,但尚无法进入到高端智能手机供应链。

封装载板产值,日美欧韩等大陆及***以外的地区占比约60%,我国***占比38%,大陆占比2%。封装载板是目前技术含量最高的PCB品种之一,日本、韩国及部分***厂商占领技术至高点,国内仅深南电路实现大规模量产。

(二)日本PCB产值下滑快于产量,挠性板下滑最快

产量上,2017/2016年,日本印制电路板总产量1463/1421万平米,同比+3%/-4%;其中刚性板产量1019/978万平米,同比4%/-3%;挠性板产量360/374万平米,同比-4%/-9%;模块基板(IC载板)产量83/68万平米,同比+21%/+2%。可以看出,除了IC载板产量2017年同比增长超过20%之外,日本的刚性板、挠性板产量均处于下滑通道,其总量仅相当于四个大型陆资PCB公司之和(但日本产品结构相对高端)。

在刚性板中,2017/2016年单面板总产量175/157万平米,同比+11/-7%;双面板总产量450/440万平米,同比+2%/-1%;4层板总产量204/195万平米,同比+5%/-2%;6-8层板总产量87/86万平米,同比+1%/+4%;10层板产量12/11万平米,同比+5%/-4%。可以看出,日本各个类型的刚性板产量均已不再增长。

在挠性板中,2017/2016年单面挠性板总产量104/108万平米,同比-4%/-16%;双面及多层挠性板总产量256/265万平米,同比-4%/-6%。可以看出,日本各个类型的挠性板产量不断下滑,且速度快于刚性板。

在模块基板(IC载板)中,2017/2016年刚性模块基板总产量49/47万平米,同比+5%/-1%;其他类型模块基板总产量33/21万平米,同比+57%/+9%。可以看出,日本IC载板除用量较少的特殊领域载板产量有增长之外,主流的刚性载板也基本处于停止增长状态。

产值上,2017/2016年,日本印制电路板总产值273/268亿元,同比+1%/-10%;其中刚性板产值176/173亿元,同比+2%/-6%;挠性板产值34/34亿元,同比0%/-20%;模块基板(IC载板)产值62/60亿元,同比+3%/-16%。可以看出,2016年日本的刚性板、挠性板、模块基板产值均大幅下滑,2017年有所缓和,但总体上仍处于下滑通道。

(三)日本PCB产值下滑快于产量,挠性板下滑最快

按照2017年全球排名,日本排名前五的PCB公司包括:旗胜(NOK)、住友电工(Sumitomo)、藤仓(Fujikura)、揖斐电(Ibiden)、名幸(Meiko)。

-

pcb

+关注

关注

4315文章

22929浏览量

395473 -

FPC

+关注

关注

69文章

946浏览量

63160

原文标题:日本PCB深度:强弩之末,彼可取而代之!

文章出处:【微信号:gh_95a72fa51018,微信公众号:东莞兴联PCB】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

启明智显:深度融合AI技术,引领硬件产品全面智能化升级

深度学习的典型模型和训练过程

索尼日本裁员应对光盘需求下滑

日本PCB上市企业巨头利润大增142.7%!

索尼智能手机销量骤跌40%,预计今年仍将持续下滑

深度解读广汽全固态电池技术

工商网监

工商网监

评论