智能座舱电子产品的渗透率与市场规模预测

智能座舱电子产品的渗透率与市场规模预测

伴随着自动驾驶技术的逐步渗透,驾驶员对车辆的操控频度会逐步降低,这意味着未来人在车内的交互时间更长,并催生出更多维度更深层次的交互形式,汽车座舱将成为移动互联时代背景下实现人-车-网的深度结合的重要入口。

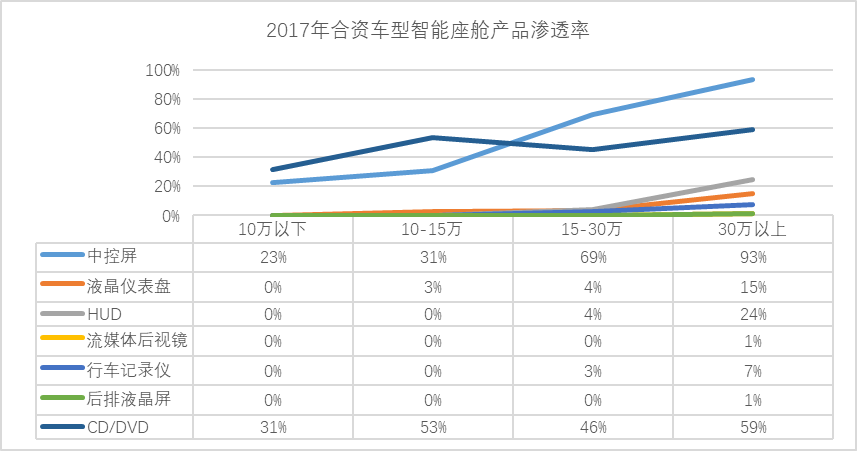

国内合资品牌各价位的车型中,中控屏和CD/DVD影音播放器的渗透率最高,其次是HUD、液晶仪表盘及行车记录仪。

数据来自:高工智能产业研究院(GGAI)

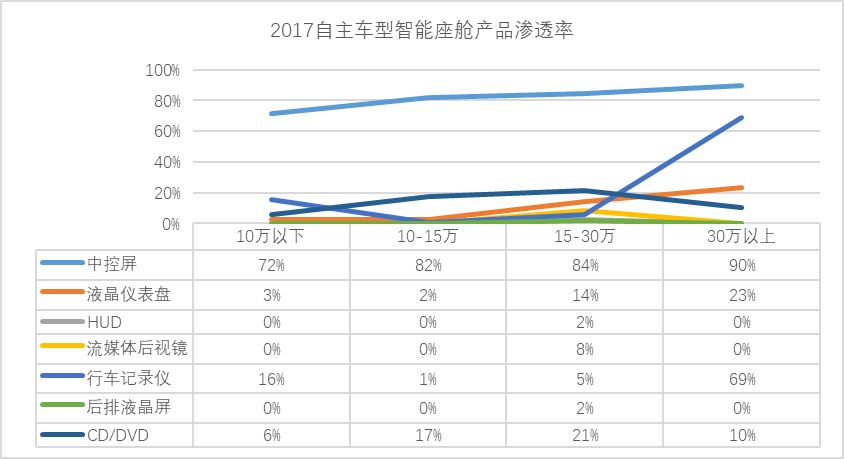

自主品牌的车型中,由于目前接近80%的自主品牌车型集中在15万以下的价位区间,在此价位区间内,中控屏、CD/DVD的渗透率较高。到了15-30万价位的车型,液晶仪表盘、流媒体后视镜、行车记录仪及HUD的渗透率开始大幅增加,成为自主品牌车型走向中高端的差异化亮点。

数据来自:高工智能产业研究院(GGAI)

通过合资品牌与自主品牌车型的比较可以看出,在15-30万价位的中高端车型中,自主品牌的智能座舱产品的渗透率普遍高于合资品牌,中控屏、液晶仪表盘、流媒体后视镜、行车记录仪、后排液晶屏的渗透率均不同程度地高于合资品牌。

座舱电子产品的渗透率与市场规模预测

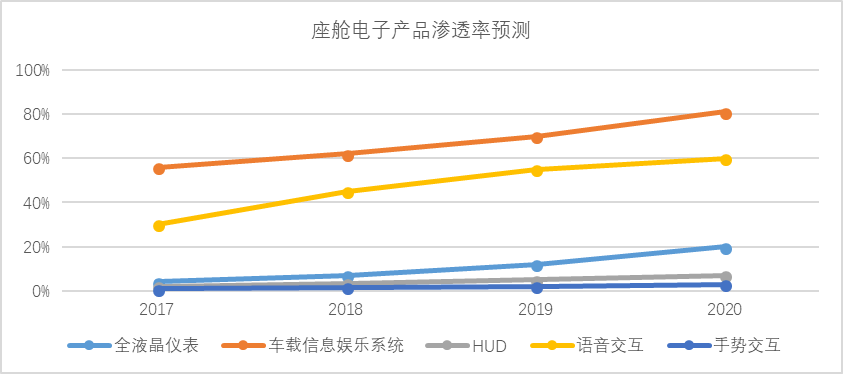

从整体形势来看,座舱电子从高端车型向中低端车型的渗透将会加速。其中,全液晶仪表的渗透率在5%左右,主要集中在豪华车和新能源汽车中,随着新能源汽车的占比提升以及传统汽车的不断向下渗透,普及速度较快。

数据来自:高工智能产业研究院(GGAI)

而车载信息娱乐系统目前的渗透率超60%,目前产品有较强的“同质化”,未来技术改进以及设计创新的提升空间依然较大,高、中、低端产品的成本跨度更大,多元化的产品体系更能适配不同车型的市场定位及成本需求,有利于渗透率的进一步提升。

数据来自:高工智能产业研究院(GGAI)

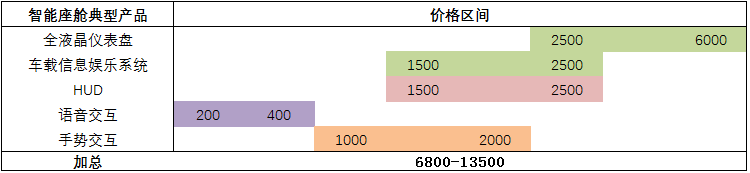

传统的座舱产品主要包括机械式仪表盘、带导航、音乐播放、车体控制等基础功能的车载信息娱乐中控系统,整体价格基本上控制在2000元以内。

而智能座舱产品更为多元化,除了提供丰富的车载信息和娱乐功能之外,融入多项人机交互功能,以其典型的配套产品为例,整体价格提升至6800-13599元,产品价值量较传统座舱产品提升4-6倍。

未来随着用户需求的增加以及产品的加速创新,智能座舱带来的市场空间将进一步扩大。

数据来自:高工智能产业研究院(GGAI)

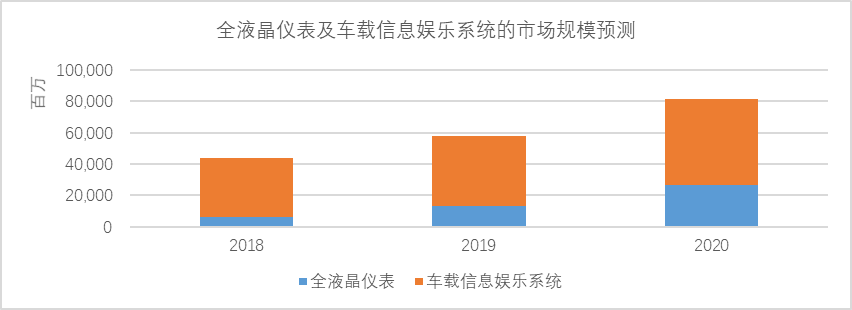

液晶仪表和以车载信息娱乐系统为核心的中控屏是座舱电子最先落地的环节,在移动互联的时代背景下,承载人-车-路-网互相融合的重要入口,技术迭代及市场空间广阔,高工智能产业研究院(GGAI)预计预计2020年,全液晶仪表的市场规模可达268亿,车载信息娱乐系统的市场规模可达543亿元。

数据来自:高工智能产业研究院(GGAI)

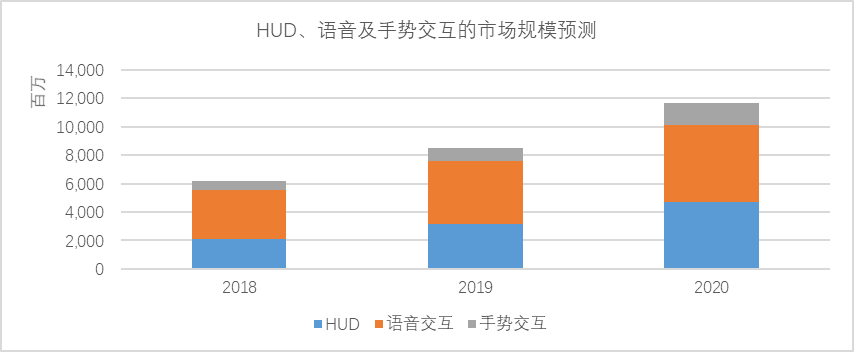

语音识别系统集成于车载信息娱乐系统中,受车载信息娱乐系统的大规模普及,语音识别目前渗透率超45%,未来将在车联网需求带动下持续增长,高工智能产业研究院(GGAI)预计预计2020年国内市场规模可达54亿元。

手势识别前期配备率较低,主要集中于高端车型,作为触控、语音交互方式的一种补充,并逐渐配备于包括新兴造车企业在内的自主品牌车型,以求增强座舱内的科技体验,高工智能产业研究院(GGAI)预计预计2020年国内市场规模可达15亿元。

传统HUD目前主要于高配车型中搭载,未来其渗透率的扩大将主要得益于AR技术,随着AR-HUD技术的成熟,逐步与AR导航、ADAS功能等相结合,为驾驶员带来科技感与行车安全并重的驾驶体验,高工智能产业研究院(GGAI)预计预计2020年国内市场规模可达47亿元。

高工智能产业研究院(GGAI)预计2020年国内智能座舱电子整体的市场规模超900亿元。

从“人无我有”到“人有我精”的跨越

虽然智能座舱领域具有广阔的市场前景,但目前国内汽车座舱电子产品的发展模式更加接近消费电子产品,在满足主机厂某一款车型的特定要求且功能类似的产品之间,技术差异化并不明显,企业的竞争力主要体现在“人无我有”的功能堆叠上。

从短期来看,“人无我有”的竞争策略依然是抢占市场份额的必经阶段。

随着以ADAS为代表的智能驾驶技术逐步投入商业化应用,智能座舱的产品链将逐渐由液晶仪表、中控屏、HUD向带ADAS集成技术的延伸。

从长期来看,企业的核心竞争力逐渐由功能集成能力向ADAS融合能力转移,实现车内信息与车外信息的同步处理,企业通过内部研发、收购等方式,将短期竞争优势转化为长期竞争优势,实现从“人无我有”到“人有我精”的跨越。

-

人机交互

+关注

关注

12文章

1206浏览量

55369 -

自动驾驶

+关注

关注

784文章

13757浏览量

166302

原文标题:2020年中国智能座舱电子整体市场规模超900亿元 | GGAI报告

文章出处:【微信号:ilove-ev,微信公众号:高工智能汽车】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

工控机:2025年至2037年全球市场规模、预测和趋势亮点

2024年全球芯片市场规模将达6298亿美元

2024年AI IC市场规模预计达1100亿美元

2035年Chiplet市场规模将超4110亿美元

SoC芯片,市场规模大涨

电子产品方案开发公司常用的15个单片机经典电路分享!

绿展科技电子面膜|柔性印刷电子技术以护肤面膜作为切入口进入美容护肤市场

2030年GaN功率元件市场规模将超43亿美元

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

以太网交换芯片市场规模

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

明年有期待?2024年全球半导体市场规模增长17%

工商网监

工商网监

评论