PCB行业景气,各大上市公司率先布局

PCB行业景气,各大上市公司率先布局

PCB,又称为印刷线路板,是重要的电子部件,是电子元器件的支撑体,在业内素有“电子产品系统之母”之称。

回溯历史,PCB的发展主要分成4大阶段。

第一阶段:1980年至1990年,PCB诞生,美国占据主导地位;

第二阶段:1991年至2000年,日本实现技术突破,一举超越美国成为全球领先的PCB大国;

第三阶段:2001年至2010年,***电子产业迅速发展,PCB行业最终实现突围。

第四阶段:2011年至今,中国大陆有望继美国、日本、***后迎来PCB的发展期。

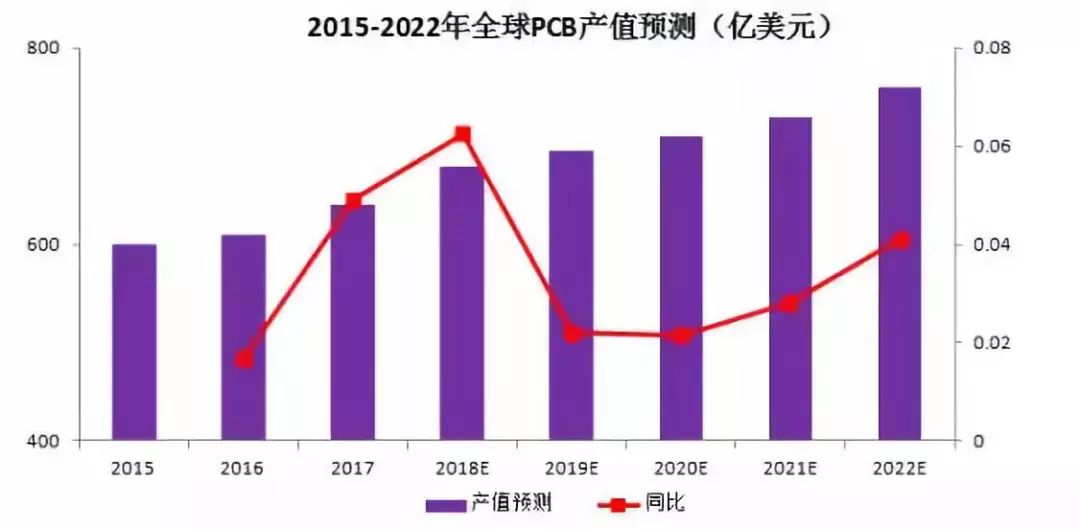

根据Prismark 预测,未来几年,全球PCB 电路板行业产值将保持持续增长态势,到2022 年,全球PCB 电路板行业产值将达到近760 亿美元。而从全球范围看,中国近几年PCB行业发展迅速,预计到2019年,中国的PCB产值有望达336 亿美元,2014-2019年的复合增速约为5.1%,比全球增速高出2个百分点。

根据业内数据,2018-2020年,七家内资大型PCB厂商新增产能大概2100万平/年,对应产值在170亿左右,平均每年增加产值40亿。其中,崇达技术,2017年规划了珠海电路板建设项目,该项目将设计线路板生产规模为640万平方米/年,资金投入25亿元,达产后年产值50亿元,计划分三期建设,一期投入10亿元。

从产业链角度上看PCB 最重要的上游材料是覆铜板,而目前,大陆已经是全球覆铜板最大的生产基地之一,按面积计算的产量占比全球总产量的比例高达70%,充足的原材料供应确保了PCB厂商的正常生产。

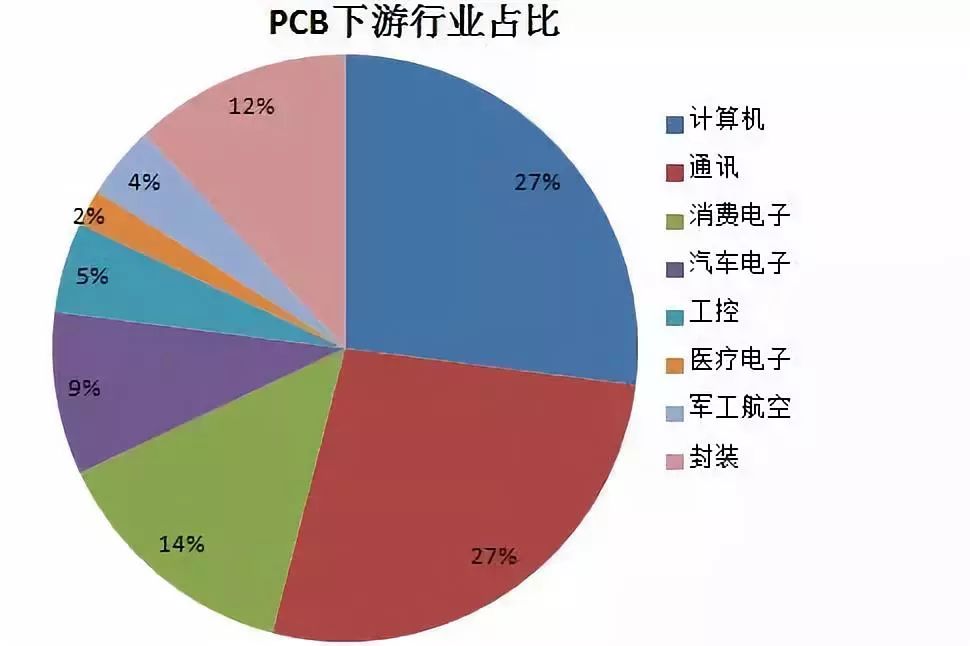

PCB行业的发展,同样离不开下游行业的稳步提升。目前,PCB下游需求结构中,计算机、通讯合计占比超过50%,消费电子则占比14%。展望未来,5G、汽车电子、人工智能等行业快速发展均有望给PCB产业带来需求提振。

以通讯行业为例,根据全球以及国内运营商制定的时间表,2020年,5G将正式商用,而在此之前,2018年将实行规模试验,2019年实现预商用。目前,围绕新一代通讯技术—5G的各项工作正如火如荼展开,也为产业链上下游带来不俗的投资机遇,其中,PCB就是重要的一环。

5G的建设离不开基站,截止到2017年年底,我国4G宏基站大约有360 万个,业内估算5G时代的基站数量将是4G时代的1.5倍。而基站天线、RRU、BBU和OTN回传网都需要使用大量PCB。这就意味着,5G时代的发展将促使PCB用量大幅度提升。同时,由于5G的高速高频也将对材质提出更高要求,因此,PCB板的价值量亦有望大幅度提升。未来,在5G的推动下,PCB将畅享量价齐升的双重机遇。

再以新能源汽车为例,汽车智能化的快速发展将给汽车电子带来“量”“质”的双重提振。2017年,我国新能源汽车产销将近80万辆,按照规划,到2020年,产销要达到200万辆,增长空间广阔,由此亦给PCB行业带来机遇。业内数据显示,2018年,汽车电子在整车成本中占比平均超过30%,2020年将达到35%,2030年占比将跃升至50%。整车控制器VCU、电机控制器MCU、电池管理系统BMS是新能源汽车的三大核心模块,而这些在传统燃油汽车中并不含有,因此,伴随着新能源汽车确定性成长,PCB行业亦迎来增量需求。智能汽车方面,伴随自动化水平提升,不少企业正积极研发无人驾驶技术,部分城市例如深圳等开始试水无人驾驶公交车,传统的汽车安全系统主要采用金属基板PCB,而智能驾驶将促使ADAS渗透率提高,也将带动高频PCB板需求量的增多。

相关企业

PCB行业维持高景气,部分上市公司已经率先布局:

胜宏科技(300476):国内PCB领先企业,近5年产能复合增速达到20%,有望完成2022年前产值规模100亿的目标。

景旺电子(603228):公司是国内少有横跨RPCB、FPC和MPCB三大产品线的厂商,产品广泛应用于通讯设备、计算机及网络设备、消费电子、汽车电子、工业控制等行业,其中通信设备、汽车电子应用比例上升显著。

深南电路(002916):公司印制电路板产品定位于高中端应用市场,具有高精度、高密度和高可靠性等特点,受益于5G时代投资高峰期到来以及无锡、南通工厂陆续投产,公司未来产能将进一步释放。

东山精密(002384):公司成功收购全球第五大FPC生产商MFLX之后,成为国内唯一的高端FPC生产商,成功填补国内高端FPC空白。2017年年报数据显示,FPC业务收入占比公司营收超过40%,未来仍有提升空间。

-

pcb

+关注

关注

4319文章

23102浏览量

398023 -

东山精密

+关注

关注

1文章

64浏览量

6848

原文标题:PCB行业景气,各大企业率先布局

文章出处:【微信号:pcbems,微信公众号:PCB商情】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

美上市公司CEO离职人数创新高

海格通信荣获“上市公司最具社会责任奖”

立讯精密获上市公司权威奖项

晶科能源获评2024年上市公司可持续发展最佳实践案例

国科微入选2024年上市公司董事会优秀实践案例

上海贝岭荣获第二十六届上市公司金信披奖

力合微荣膺中国上市公司新质生产力50强

海格通信荣获“2024年度未来信息产业之星上市公司”

达实智能出席第二届中国上市公司产业发展论坛

森霸传感获2024年度未来制造产业之星上市公司称号

德国大型上市公司推出“TGV Foundry”,为扩大半导体玻璃基板市场

海格通信荣获“上市公司投资者关系管理最佳实践”荣誉

工商网监

工商网监

评论