全球无人驾驶的推进正进入提速阶段

全球无人驾驶的推进正进入提速阶段

自动驾驶车辆的优势主要体现在五大方面,包括降低事故和死亡率,提升无法驾驶人群出行可能,环保,释放停车用地以及缓解交通拥堵。主要决定自动驾驶行业发展的因素在三个方面,分别是技术、政策、以及消费者接受程度,这几个方面目前都具备加速突破的潜力。虽然对于各级别自动驾驶实现各厂家有争议,但是总体而言巨头的level3-4 落地时间集中在2019-2020 年。

引言

我们认为近期自动驾驶行业发展正进入提速阶段,国内有工信部发布智能网联汽车路测规范,海外有加州批准无安全驾驶员车辆路测等等,在这样的大背景下,相关的产业格局将会发生哪些改变?海外和国内分别会产生哪些投资机会?本篇专题中我们将尝试进行解答。

1. 什么是自动驾驶?自动驾驶有哪些优势?

1.1 什么是自动驾驶?

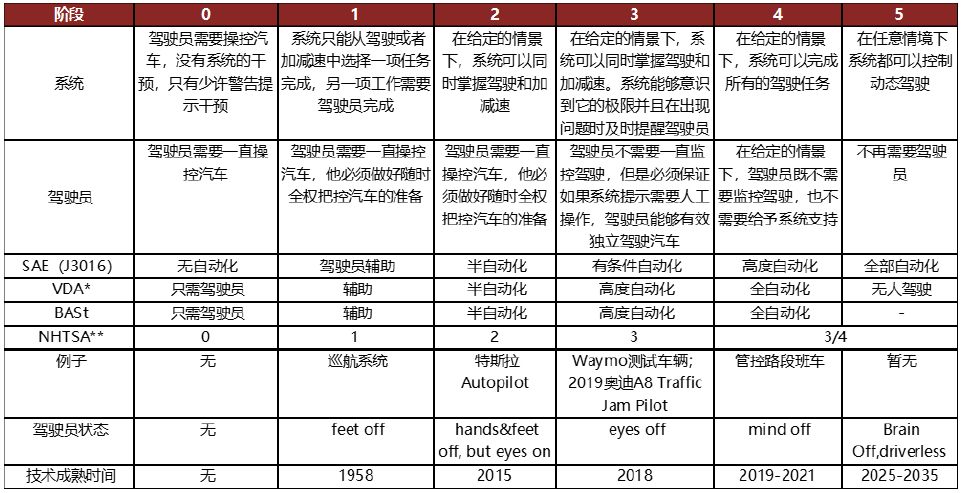

按照美国汽车工程师协会的分类,自动驾驶车辆共分为5 级,由0 到5,自动化程度由低到高。一般而言,通常我们所说的自动驾驶车辆指的是最高的第5 级。第5 级自动驾驶的特点包括:无需人类驾驶员;没有方向盘;可以由人类语言(手势)操控;能在任何气候条件下,在任何时间去到任何地方。

图表 1 无人驾驶等级分段

VDA*德国汽车工业联合会

NHTSA**美国国家公路交通安全管理局

1.2 自动驾驶和电动车以及共享汽车有哪些联系?

自动驾驶技术与电动车和共享汽车之间有密不可分的关系。

我们先来看一下自动驾驶与电动车。电动车用作自动驾驶车辆有较多优势,主要包括软硬件易集成,使用成本低,和可自动充电以及具备轻量化的可能性。首先易集成性方面,由于具备完整的供电系统和电子平台,电动车对于自动驾驶软硬件的集成来说更加简单,同时数据更新也更为便捷,例如远程“over the air”更新等。其次,在经济性方面,因为自动驾驶车辆具备单位时间里程数较高的特点,与电动车搭配,可以发挥用电成本较低的优势。最后,无线充电的普及也为将来自动驾驶车辆自动充电提供了可能,而同时,自动驾驶车的安全性提升也为汽车轻量化提供了空间,由于车辆无需重型材料进行防护,因此轻量化也更容易做到,这同时也可以使电动车拥有更长的续航里程。

接着,我们再来看一下自动驾驶和共享汽车之间的关系。自动驾驶给共享汽车公司带来的最大益处是驾驶员成本的节省。驾驶员薪酬占到共享汽车公司运营开支的50%-80%,因此自动驾驶的运用将大幅降低共享汽车的使用价格。以纽约出租车行业为例,假设每周40 小时工作时间,以每小时20 美元的平均薪酬计算,一年的薪水开支在10 万美金左右。从单小时成本来看,一辆无人驾驶电动车每小时运营成本为4.4 美金,大大低于一辆有驾驶员的丰田普锐斯每小时23.4 美金的成本。

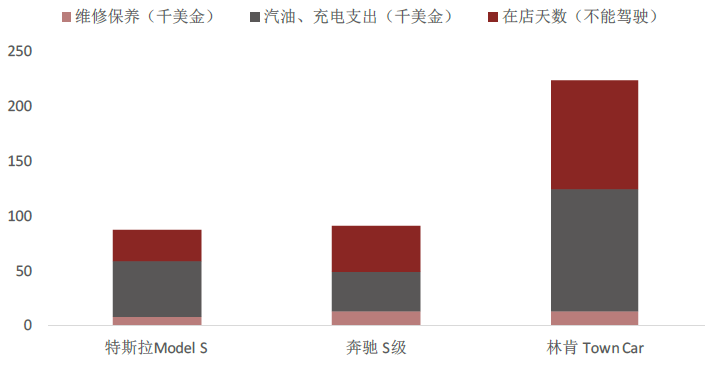

最后,电动车与共享汽车企业之间的关系。电动车的经济性是对于共享汽车的一大重要促进。未来自动驾驶行业的发展路径主要有三条,分别是限制区域行车,私家车以及共享汽车。限制范围行车由于车速较低,因此具备低风险、易落地的好处,但缺点是使用场景过于狭窄,难有较大的市场。私家车领域由于车辆价格较高,我们预计主要市场将集中在中高端,而长期来看这一市场也有被共享汽车公司所取代的危险。而最后的共享汽车,是我们认为最有机会的一条路径。主要原因是自动驾驶车辆较高的使用率可以抵消较高的车辆成本。根据Tesloop 提供的数据,作为共享汽车使用的特斯拉Model S,使用成本为每英里25 美分,大大低于同等级燃油车每英里125 美分的水平。

图表 2 燃油车及电动车使用成本比较

来源:Tesloop blog;Image Credits

1.3 自动驾驶主要优势有哪些?

总体来看,自动驾驶车辆的优势主要体现在五大方面,包括降低事故和死亡率,提升无法驾驶人群出行可能,环保,释放停车用地以及缓解交通拥堵。

首先是安全方面,自动驾驶车辆有望降低事故和死亡率。根据2016 年美国交通部数据,每年130 万人死于道路交通事故,其中94%原因是人为失误。同时美国Temple 大学研究发现,UberX 在加州的引入使得3 个月内的酒驾率下降了3%-5%,而自动驾驶车辆的引入将有望进一步降低这个数字。

其次,自动驾驶将提升无法驾驶人群的出行可能。对于包括老年、残疾、病患者,没有驾照以及无法负担私家车的群体,自动驾驶将很大程度上解决其出行问题。

再次,从环保方面看,自动驾驶车辆也将减少总体排放。主要原因是我们前文中所提到的,大部分无人驾驶车辆是新能源汽车,随着全球电力来源清洁化的推进,自动驾驶渗透率提高也将对降低污染有所贡献。

然后,对于释放城市空间来说,无人驾驶车辆由于较高的利用率,使得总体车辆对于停车场地的需求减少,降低城市尤其是中心城区土地压力,将给人们的居住区域提供更多选择。

最后,对于解决城市拥堵以及解放驾驶时间也将有巨大的帮助。据机构统计,全球每年消耗在交通堵塞中的时间高达55 亿小时,自动驾驶以及车联网将大幅降低这一数字。同时,由于无需驾驶,人们的车内的时间也将极大程度上得到解放。

2. 为什么说全球自动驾驶推进是大势所趋?

我们认为主要决定自动驾驶行业发展的因素在三个方面,分别是技术、政策、以及消费者接受程度。

2.1 技术层面

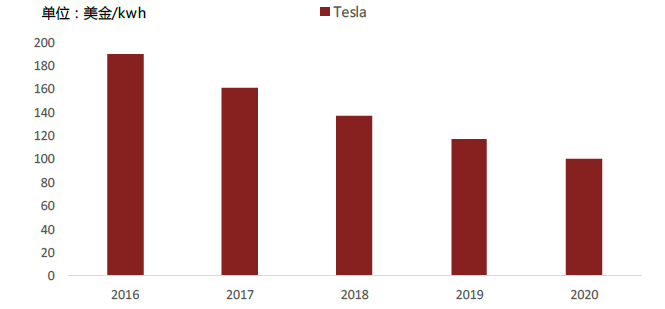

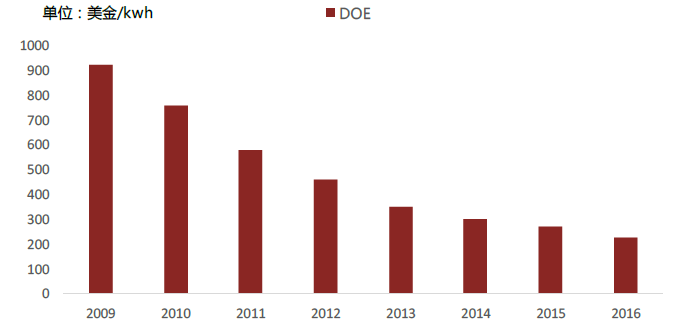

从技术层面看,主要注重成熟度、安全性以及经济性。成熟度这块主要涉及电池续航里程、车联网的可用性和系统的集成程度。虽然总体上还有很大提升空间,但是这几年行业已经取得了长足的进步,例如电池续航里程方面,从2013 年到2017 年,Model S 续航里程完成了从139 英里到335 英里的增长使得里程焦虑大大缓解。安全性主要是自动驾驶软硬件在处理各种突发情况的能力,这几年安全性方面的提升也是十分迅速。以谷歌旗下的Waymo 为例,目前已经进行了超过35,000 英里的道路测试和25 亿英里的模拟测试,使用测试环境超过2 万种。这样的测试积累,使得过去12 个月内车辆的人类接管频率指标改善了4 倍。最后是经济性方面,经济性包括电池价格、激光雷达成本和软件成本等。根据美国能源局的数据,2009-2016年间,动力电池价格从每kwh$930 下降至$250,降幅达到73%,而同时特斯拉2016 年的电池价格已经降到了每kwh$190,比能源局的预测低了25%,公司预计到2020 年将电池成本进一步降到每kwh$100,综合下来基本与燃油车内燃机的成本持平。而特斯拉本身的车型售价也是逐渐下降,Model 3 $35,000 的价格已经接近全美平均新车$34,400 的售价,同时我们相信其$8k 的自动驾驶选装价格也将随着规模效应体现而逐渐下降。

图表 3 动力电池价格下降趋势(Tesla)

图表 4 动力电池价格下降趋势(DOE)

来源:网络资料。莫尼塔整理

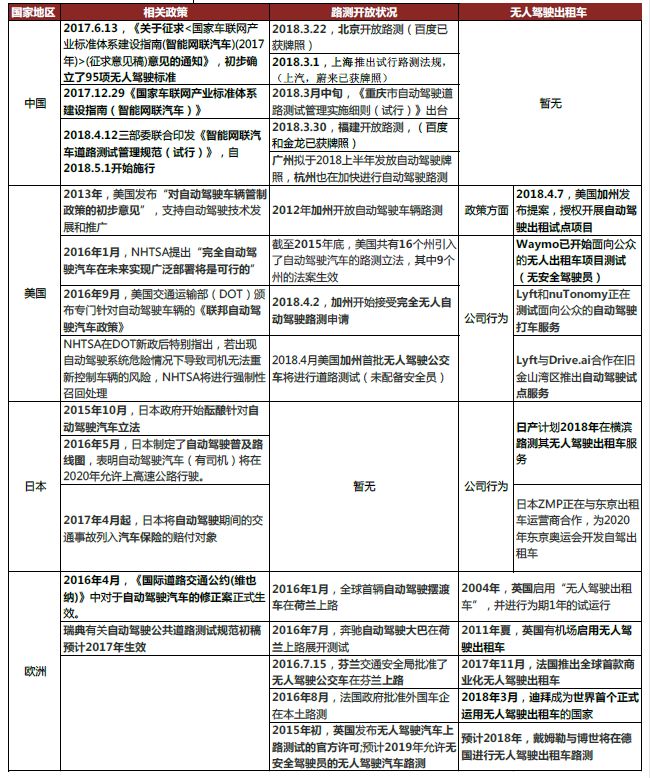

2.2 政策层面

从政策角度来看,各国政府的政策基调是在推进尖端技术发展的同时保证公共安全。目前,全球大部分政府允许在配备安全驾驶员的前提下,进行自动驾驶车辆的路测。而完全无人驾驶车辆的测试,目前在加州已经开始推进,预测其他国家和地区大概率也将在技术进一步成熟的条件下,逐渐放开。

图表 5 各国地区自动驾驶政策

来源:网络资料,莫尼塔整理

2.3 消费者层面

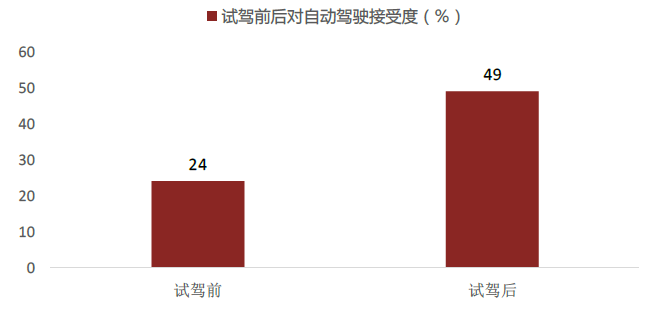

最后是消费者层面。根据富瑞进行的调查统计,大部分乘客在尝试自动驾驶车辆之前有相对较强的担忧,而在试乘体验之后,则一般会有较大的缓解。在所有不愿意尝试自动驾驶的受访者中,84%担心自动驾驶的软件问题,80%担忧硬件故障,而有77%的受访者担心黑客袭击。然而在同一批受访者中,在体验了自动驾驶试驾之后,对其信心指数从24%上升到了49%,达到翻倍增长。

图表 6 试驾前后对自动驾驶接受程度对比

来源:AlixPartners,富瑞

2.4 其他层面

其他层面的因素还包括车联网、高精度地图和云信息等,对于自动驾驶来说有帮助但并非必须。其中车联网V2X(Vehicle to X)指的是连接车和其他车、车和信号灯以及车和建筑等对象,共享信息数据,有机会大幅降低交通拥堵。而高精度地图、云信息和远程监控车辆系统等,都对推动自动驾驶行业发展有一定作用。

3. 自动驾驶多快能落地?市场普及需要多久?行业格局将来是怎么样的?

3.1 巨头时间表

虽然对于各级别自动驾驶实现各厂家有争议,但是总体而言巨头的level3-4 落地时间集中在2019-2020 年。从全球各厂家目标情况看,除了比较激进的特斯拉把目标时间定在2019 年,以及比较保守的本田把时间定在2025 年左右以外,大部分把level 3-4 的时间定在了2019-2020 年左右,除此之外,德尔福、Mobileye、Intel 开发的CSLP 平台(中央感知定位与规划系统),也将于2019 年发布。

图表 7 巨头无人驾驶技术推进时间表

来源:公司公告,莫尼塔整理

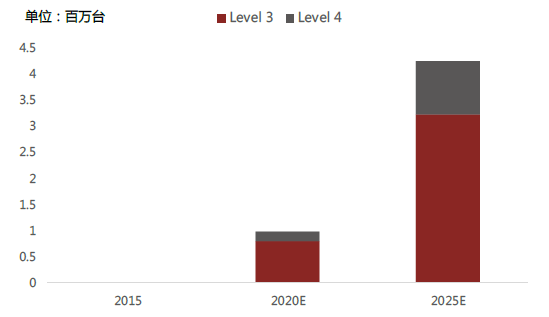

3.2 自动驾驶行业总体增速情况

目前行业中对于自动驾驶车辆的普及速度有较大分歧,BI Intelligence 认为2020 年将达到1000 万销量;IHS 则预测2025 年达到60 万,2035 年2100 万;Loup Venture 认为2040年可以达到9600 万。而对于电动车的渗透率,大家的预期则相对更为一致,德尔福预测2025年达到5%渗透率,麦格纳预期3-6%的水平。

我们认为,目前阶段对于未来自动驾驶车辆数量的精确预测较为困难。主要是影响的变量较多,包括全自动驾驶软硬件的应用速度以及政策放开的速度等等,但总体而言,渗透率提升的大方向不会改变。我们预计全球汽车销量将从2015 年的8900 万辆增长到2035 年的1.35 亿辆,同时纯电动车增长至2700 万台,渗透率达到20%。而Level 3-4 的自动驾驶车辆2025年的渗透率将达到4%左右。

虽然Level 3-4 的自动驾驶车辆在成本方面相对较高,成为普及的一大阻碍,但是我们仍然认为在2025 年前后整体行业将迎来爆发,我们判断Level3 的普及将会以中高端车市场为切入口,包括一些高级进口车辆,预测全美渗透率在2025 年达到7%-8%;而Level 4 的渗透率提升我们认为将会主要从共享汽车和重卡行业开始,主要原因是其节约的劳动力成本足以覆盖level 4 较高的造车花费。

图表 8 level 3-4 自动驾驶车辆销量预测

来源:Wards auto

3.3 主要玩家情况

目前行业的主要玩家分成三类,分别是主机厂,软硬件供应商和共享汽车厂商。

首先主机厂这块,美国企业的模式基本以兼并收购为主,如通用对于Cruise Automation,福特对于Argo AI,安波福对于nuTonomy 等等。而美国以外的主机厂则相对来说更加注重内部投资以及与其他企业合作,除了被奥迪、戴姆勒、英特尔共同收购的高精度地图企业Here外,其余基本都是以合作形式为主。

对于自动驾驶软硬件公司来说,当务之急是能够找到与之深度合作的整车企业。以谷歌为例,在2009-2015 年投入11 亿美金之后,谷歌目前正在集中精力寻找愿意合作的整车厂。目前情况来看,整车厂除了菲亚特克莱斯勒愿意出600 台Pacifica 面包车在菲尼克斯进行路测外,与其他厂商的合作还十分有限。

图表 9 主要自动驾驶企业情况梳理

来源:网络资料,莫尼塔整理

而在共享汽车公司这一端,我们认为其主要优势在于车队管控和运营协调,而如果我们之前所提到的,自动驾驶车辆将大幅降低车队运营费用,也是行业大势所趋。目前包括优步、Lyft 等企业已经着手开始与主机厂以及供应商合作。其中Lyft 除了与nuTonomy 以及Drive.ai 开展合作外,更是已经开始将Waymo,通用,福特等的车辆放入车队平台开展路测。

3.4 自动驾驶产业链及颠覆行业状况

自动驾驶产业链相对较长,主要分为上中下游,上游主要为原材料,包括锂、钴、铜以及半导体等,中游为各种软硬件产品,包括传感器、自动驾驶平台等,下游为整车集成,以及车队管理系统,车载娱乐、车内办公等附加服务。

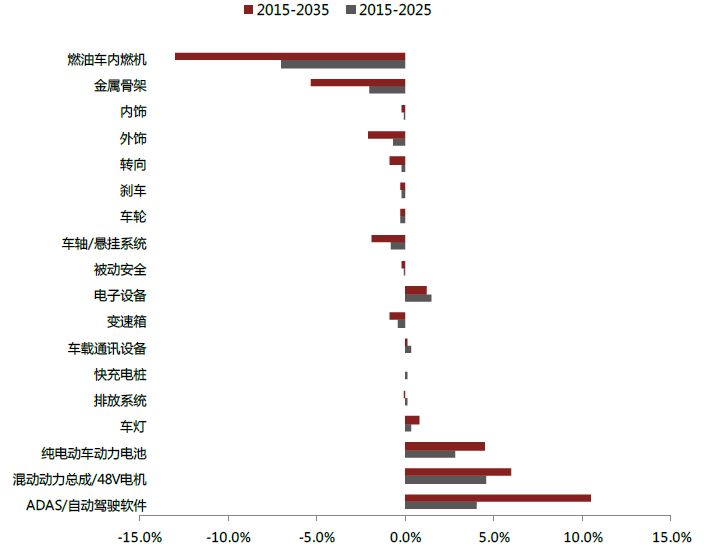

从颠覆的行业来看,整车制造以及卡车运输行业首当其冲,其他颠覆的还有包括石油化工、汽车保险、短途飞机运输以及租车行业等等。产业链价值转移趋势方面,ADAS、自动驾驶软件和电动动力总成是提升最高的,而内燃机行业是下降最为明显的。

图表 10 自动驾驶产业链梳理

来源:Think Stock、英伟达、Waymo

图表 11 自动驾驶颠覆行业

来源:IBIS World,Insurance Business

图表 12 单车配套价值转移趋势

来源:网络资料,莫尼塔整理

4. 哪些公司布局领先?哪些公司值得投资?

4.1 Waymo

我们认为Waymo 的主要优势来自三个方面,分别是较早地进入行业,较强的资金资源,以及成熟的AI 团队和平台。

首先看一下较早进入行业的优势, 2009 年进入自动驾驶行业,09-15 年投资共11 亿美金进行相关技术研发,这使得他们积累了大量的数据和经验,包括超过3 万5 千英里的道路测试,和25 亿英里的模拟测试,总共2 万种测试环境。这样的技术积累,使得过去12 个月内车辆的脱离次数指标改善了4 倍。目前车型已经来到第四代(测试车型包括丰田普锐斯,凌志SUV,Firefly 定制车等),正准备推出600 辆克莱斯勒Pacifica 自动驾驶面包车。

其次是雄厚的资金资源,过去三年谷歌资本开支达到300 亿美金,较强的资金后盾和研发意愿使Waymo 在资金支持方面没有太大的后顾之忧,而在资源方面,Waymo 拥有自己的测试道路和基地,是利用前美国空军基地改建的。

最后是AI 团队和平台。谷歌的自动驾驶软硬件包括激光雷达元件都是自主研发的。其拥有的模拟AI 软件平台Carcraft 也为其发展提供了完善的平台。

目前公司聘请了汽车界元老John Krafcik 担任CEO,这主要是出于公司需要与主机厂进行合作来获取未来发展的机会。

4.2 英伟达

英伟达这一块,公司过去5 年的自动驾驶业务一直是高速增长,平均增速达到69%,目前公司自动驾驶相关业务的收入占到总收入的7%。随着整体市场竞争日趋激烈,我们相信到2020 年公司会在自动驾驶领域有更多的动作。由于英伟达目前是行业内唯一一家拥有自动驾驶软硬件神经网络开发平台的公司,我们认为随后更加激烈的市场竞争格局其实利好英伟达的长期发展。

图表 13 英伟达合作伙伴

来源:网络资料,莫尼塔整理

4.3 安波福

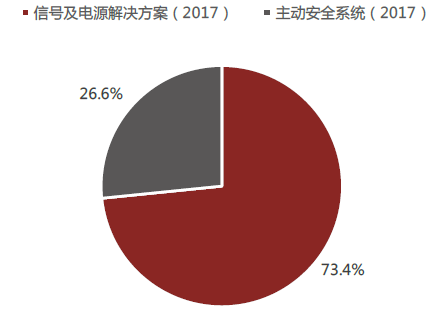

安波福脱胎于德尔福,德尔福原先三大业务,电气/电子架构,动力总成和主动安全业务。后来将动力总成业务分拆出来,成立了德尔福科技,而剩下的两个业务留在原先的公司,公司更名为安波福。原先的电气/电子架构改名为信号及电源解决方案,剩下的另一块是主动安全与用户体验业务,这两块业务2017 年营收占比分部为73%和27%。

图表 14 安波福2017 年营收比重

来源:公司公告

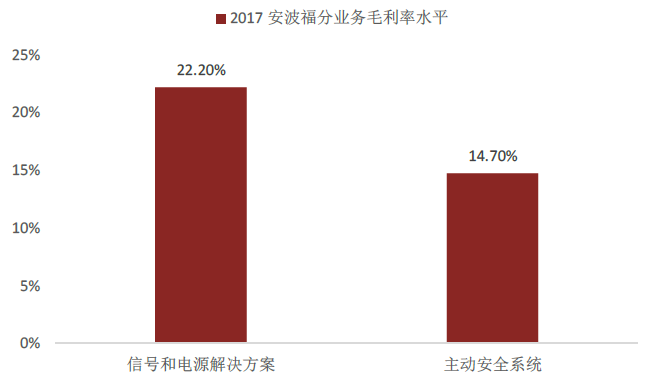

图表 15 2017 安波福分业务毛利率水平

来源:公司公告

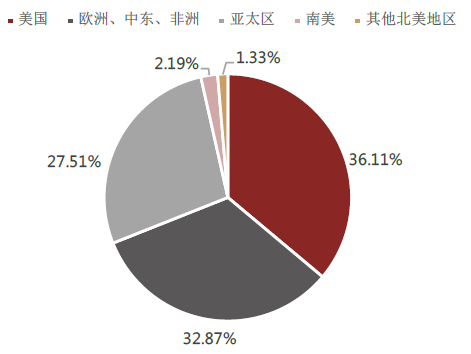

图表 16 2017 安波福分地区营收水平

来源:公司公告

4.3.1 信号/电源解决方案

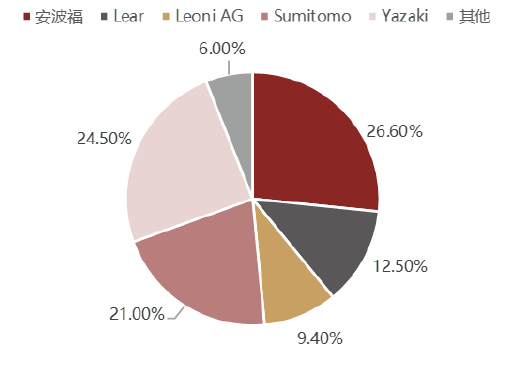

首先我们来看一下信号/电源解决方案这一块。具体产品包括线束、连接器、电气中心(提供电力与信号分配以及相关电路保护装置)、配电系统(包括混合动力、高压、安全系统)等。我们认为由于受益于ADAS 产品渗透率的提高,以及最终自动驾驶化的落地,对于信号/电源解决方案的需求将继续增长。这一点在安波福近年高于行业水平的业务增速上也可以看出。市占率方面,目前安波福在北美及欧洲市场处于领先水平市占率达到27%。

图表 17 北美及欧洲市场电子电气架构市占率

来源:公司公告

单车ECU(电子控制单元)的数量是汽车对电气架构系统要求高低的一个重要指标。目前汽车行业主要用ECU 来控制新增的机械或者软件系统,作用就和一个小电脑一样。而动力总成系统(包括燃油喷射、启停点火系统等)、车载电子(包括GPS、车联网系统等)以及ADAS 系统的推进,使得单车的ECU 数量近年来迅速上升。其中原因主要还是在数据处理方面,目前单个ECU 的处理速度在1MB/S,也就意味着一辆车的平均处理能力在60-65MB /S,高端车可能在100MB/S 左右,而未来自动驾驶车辆对于数据处理的需求将远不止于此,高精度地图、车联网、通讯等需要处理大量数据,我们估计平均数据量需求将达到750MB/S,因此对于ECU 的综合需求大大提高,以奥迪A4 为例,ECU 总数从1997 年的5 个增加到了2007 年的50 个,到2016 年更是达到了90 个。。同时对电气架构的复杂程度,包括电线、连接器、控制系统等也随之提升。

4.3.2 主动安全与用户体验业务

主动安全与用户体验业务方面,主要提供的产品包括信息娱乐、网络连接、软件开发和显示等。随着主动安全需求的不断提升,各家零部件供应商、主机厂以及新进入者都开始投入大量资源,虽然公司同时也面临着巨大的研发投入压力和竞争对手对于市场份额的挤压,但是我们认为有产品区分度的厂家还是具备长期机会。对于安波福来说,作为同时布局软硬件的系统集成商,其ADAS 领域的竞争优势较为明显。

目前行业的一大趋势是从80 年代的控制区域网络(CAN)系统向以太网连接(EthernetConnection)系统转变,相比CAN,以太网连接支持多系统整合,大幅提升系统数据处理能力。行业内,奥迪目前是第一家引入中央安全运算系统(命名为zFAS,2017 年推出)的车企,zFAS 将雷达、摄像头、安全气囊、电子稳定控制系统以及激光雷达集成到一起,能够集成25 个独立ECU,提升25%-30%的数据处理能力。目前随着自动驾驶的渗透率渐渐提升,高端车已经开始往集成的中央安全运算系统转型,同时,其他系统如动力总成、车载娱乐等也在往中央集成的方向转变。安波福作为首先推出奥迪zFAS 系统的企业,目前是全球在中央集成控制系统方面的龙头,随着自动驾驶化的深入,我们预计其单车价值有望从目前的$2000 左右上升到level 4 级别时的$5000 左右,大幅提升盈利水平。市占率方面,我们估算目前安波福在成熟市场(欧洲和北美)的市占率在27%左右,领先行业。

随着整体汽车行业正从传统重视硬件生产部分向软件主导产品方向转型,越来越多的竞争者进入了行业微笑曲线的两端。比较有名的例子包括Mobileye 和Quanergy,两者分别都在研发端的高价值领域,除此之外还有共享汽车公司,他们主要是经营后端价值链。综合来看,领先的系统整合厂商包括安波福、博世等,都比较倾向于占领进入门槛较高的品牌以及设计端。而主机厂,除了特斯拉这类非传统意义上的公司,大多是在微笑曲线底端的部分。

由于这样的价值分布,导致产业链上众多的参与者目前正在采取切入高价值区域的行动。传统主机厂正大举进入共享汽车行业(包括通用和Lyft,丰田和优步,大众和Gett 等),以此获取后市场端的价值。特斯拉相对来说是最为独特的一个列子,作为主机厂,却同时布局了前端(内部进行的软件研发)和后端(自营销售、自营的共享汽车)。但是,相比之下,我们仍然认为系统集成商(如安波福、博世等)是最具竞争力的。首先他们较大的市场份额、软硬件开

发能力及系统整合能力,整体的R&D 成本相对来说会更低。对于安波福来说,我们认为其同时拥有电气、电网架构方面的经验和软件方面的业务将是其核心竞争力,能够给客户提供一套完整的主动安全解决方案。这比单做电气、电网的Lear,Yazaki,Sumitomo 等要更全面。

我们认为安波福在收购兼并方面的动作也同样铸就了其独特的定位。收购兼并的公司类型包括车联网、自动驾驶等,而他们与安波福合作的原因,一方面是其与客户之间的关系,另一方面是在软件方面的优势。这些收购兼并又使得公司在研发方面可以省下开支,同时把钱花在收购有技术但是没有客户资源、或者有技术不能做整合的公司。

图表 18 收购与合作情况

来源:网络资料,莫尼塔整理

4.4 舜宇光学

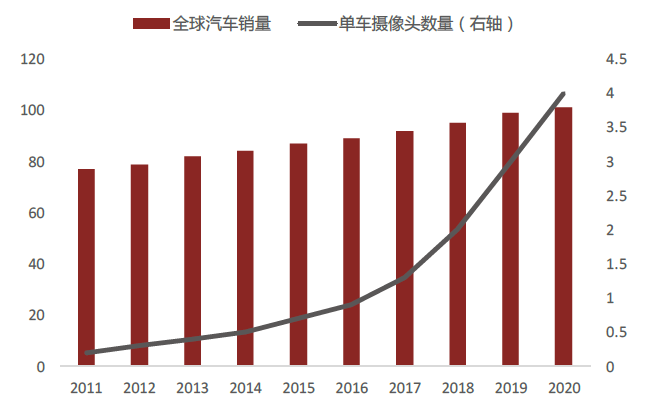

我们认为整体来看车载镜头将会是舜宇光学下一个巨大的利润增长点,主要原因是目前该业务是公司所有业务中毛利率最高,增长最迅速的,而同时舜宇目前是全球的行业龙头。我们认为随着ADAS 渗透率的不断提升,单车摄像头数量会持续提升,而目前大部分一级供应商包括大陆、博世、德尔福等均为舜宇的客户,在ADAS 渗透率提升的过程中舜宇将持续受益。

首先,单车摄像头的数量提升是大势所趋,数量方面我们的估算是到2020 年由目前1 个左右达到4 个。除了前置和后置摄像头以外,车辆将很有可能添加两侧镜头,来顺应无后视镜的潮流。根据Automtive News 报道,日本已经成为首个允许使用摄像头来代替后视镜的国家。摄像头的使用能够提高驾驶安全,主要原因是能够提供侧面视角,解决盲点问题。所以我们认为4 个摄像头的假设还是比较有根据的,如果再加入车内针对驾驶员的摄像头的话,摄像头数量很有可能将超过4 个。拿德尔福/Mobileye 的CSLP 平台的车型来说,单车就是5 毫米波雷达、4 激光雷达、6 摄像头的配置。

在政策以及产品升级力量的带动下,ADAS 市场将会持续发力。在ADAS 领域,我们认为行业的高增速在中短期内将维持,约在30%左右,主要的推动因素一方面是较高的性价比带来的整体渗透率提升的动力,另一方面是可能的政策监管(估计在2020 年左右)。由于ADAS 基本可以提供自动驾驶中80%的安全防护功能,而相对应的成本又较低,我们判断ADAS 功能的渗透率将会有非常迅速的提升。同时政策也是另一个重要推动力,例如全球对于后置摄像头的强制安装立法也是在推进之中。

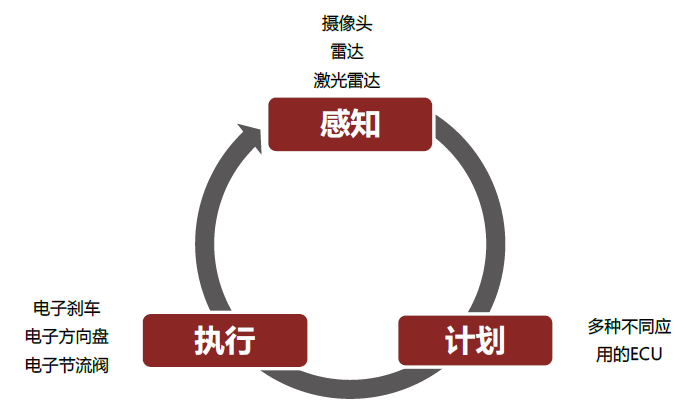

从整个ADAS 的工作流程上看,主要包括三步—感知、计划、执行。因此整个系统必须能够接收到从传感器传来的信息,然后通过计算得出正确的行动结论,最后将这些行动执行下去。在整个流程当中,最为关键的部分是能使得车理解其所处环境情况,这也就意味着传感器必须要能够提供足够多的信息。

图表 19 ADAS 工作流程

来源:大陆,莫尼塔整理

图表 20 传感器的种类与应用

来源:网络资料,莫尼塔整理

图表 21 全球汽车销量及单车摄像头数量

5. 行业风险

1. 自动驾驶以及相配套的电动车对于电网带来的压力,尤其是在高峰时段。

2. 短中期内电动车行业总体盈利能力或不达预期。

3. 如果大部分充电电力来源来自高污染行业,排放情况仍不能得到解决。

-

无人驾驶

+关注

关注

98文章

4068浏览量

120581 -

自动驾驶

+关注

关注

784文章

13838浏览量

166546 -

智能网联

+关注

关注

4文章

606浏览量

23255

原文标题:全球自动驾驶行业梳理

文章出处:【微信号:IV_Technology,微信公众号:智车科技】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论