机器人集成产业建设刻不容缓 直击机器人产业建设的四大短板

机器人集成产业建设刻不容缓 直击机器人产业建设的四大短板

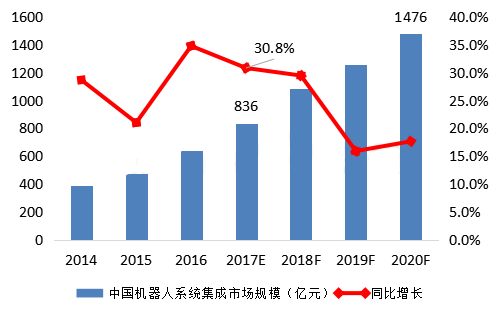

据伙伴产业研究院(PAISI)研究统计显示,在“机器人换人”与智能制造改造提升的推动下,机器人系统集成市场迎来飞速发展,预计未来几年中国机器人系统集成行业发展速度将保持15%以上增长,到2020年中国工业机器人系统集成行业市场规模将达到1476亿元。

2014-2020年中国工业机器人系统集成市场规模及预测

与此同时,受限于非标自动化产业的产能、货期、回款、服务,以及产品一致性、稳定性等因素的桎梏,目前机器人系统集成商深陷于事多、利薄的产业窘境,价格战将机器人产业拉入产业发展的泥淖中。

一面是市场需求强劲,一面是行业迷雾重重,机器人系统集成产业亟待一场拨云见雾的“响雷”,开发机器人集成产业链平台,促进国产品牌的深入合作,开辟一条共赢式的行业发展之路。

作为中国首批工业机器人品牌之一,埃斯顿经过多年发展已逐渐成为国内领先机器人企业。针对目前市场,埃斯顿将召开的“链行业伙伴 • 赢智能未来——埃斯顿工业机器人集成商加盟大会”,邀请国内外机器人本体制造商、系统集成商、产线构建商等机器人上下游企业参与,以合作共赢的方式,探索机器人系统集成发展新思路,共同树立国产品牌机器人的高端形象。

据了解,本次会议主题直指机器人系统集成产业供货周期长、资金压力大、市场占有少、维修费用高等四大痛点,同时埃斯顿也融合其自身资源对这些痛点提出了相应的解决方案:

1、将供货期限定时间,用快速供货,抢占机器人产业的黄金窗口期。

埃斯顿明确提出了,20天供货的承诺。对于经历过2017年机器人爆发增长的系统集成商,2017年供货紧张,货期延长是包括外资品牌在内所有机器人厂商的头疼问题。如今埃斯顿提出20天供货,竞争优势溢于言表。

2、跨界融合产业金融。联合银行,实现信用购机。

埃斯顿创新的将集成商资金压力转移至自身,可以预料在庞大的资金压力面前,埃斯顿唯有具备极其强劲的现金流才能够完成这项举措。或许这也是上市公司该有的自信和魄力。

3、细分类市场定制化机人开发。

熟悉外资品牌机器人的行业同仁都比较清楚,Fanuc,安川,kuka,ABB四大家族具备完整的机器人产品系列。在国产机器人品牌中,能够在细分类行业占据行业领头的机器人企业屈指可数,拓斯达以注塑起家,实现了资本上市的飞跃。埃斯顿通过钣金折弯机器人,在金属成型领域超越外资品牌。系统集成商与机器人本体商,共同开拓下游细分行业,是国产机器人打造自己品牌,实现更高跨越的唯一途径。

4、完善的服务,系统集成商最关心的就是服务的及时性与完备性。

外资品牌高昂的服务维修费用,在长期的经营中,多数的系统集成商都会感觉到疲惫。国产品牌因为本土化优势,本土化的服务团队,倘若能抓住这项优势必将是机器人行业的一大杀手锏。

以上四点对机器人集成行业而言确实是一语中的。那么,埃斯顿提出的集成商大会是否能够完成这些承诺?让我们拭目以待!

-

机器人

+关注

关注

214文章

31612浏览量

224324 -

工业机器人

+关注

关注

91文章

3557浏览量

98616

发布评论请先 登录

评论