20兆韩元!LGD投资OLED路途坎坷

20兆韩元!LGD投资OLED路途坎坷

韩媒报道,今年5月份LG Display(LGD)已发行了两次私募债,各融资700亿韩币(约4亿人民币)/400亿韩币(约2.4亿人民币)。一般来说只有信用等级较低或者资金严重困难的企业才会选择私募市场,理由类似于银行借款和高利贷的差异。因LGD避开正常的公募市场,偏偏选择私募的融资方式引起各种揣测。

有些金融人士分析称,LGD或是考虑到与其发行公募被投资人拒绝反而失了面子,还不如内定投资者悄然进行投资。

再加上LGD此番发行的私募债的前提条件为“若信用等级下降至一定标准以下时需要强制偿还”。这意味着债权人有权在债期未满之前回收资金,也意味着对于资产规模高达30兆韩币(约1800亿人民币)的企业的一种不完全信任。

LGD为OLED事业计划到2020年投资20兆韩币(约1200亿人民币),光今年度的投资计划就高达9兆韩币。虽说是为确保新一代显示技术OLED的主导权做出必不可少的投资战略,但同时如此大规模的投资也是一种负担。LGD之前的EBITDA(摊销前盈利)约为5兆韩币(约300亿人民币)左右,但投资金额却远超盈利,这意味着最终需要外部资金的支持。

若盈利状况良好或许不会如此棘手,但因一季度LGD的营收同比下降20%,去年一季度营业利润为1兆韩币(约60亿人民币),今年却是盈转亏1000亿韩币(约6亿人民币)。这也是受到LGD主力产品LCD面板价格在中国厂商的竞争下市场下持续下跌的影响。

在这样的情况下,韩国信用评估机构、韩国企业评估机构、Nice信用评估机构等韩国3大信用评估机构对于LGD的信用等级AA持以否定的观望态度。而LGD的突破关键点在于OLED市场的扩大。现阶段LGD营收中OLED所占比重不到10%,若要以此比重的OLED扭转LCD事业疲软局面是完全不够。

而转机是一直亏损拖后腿的OLED事业开始亮起了绿灯。券商也对于LGD大尺寸OLED扭亏为盈的可能性报以较高的期望。除了LG电子和日本索尼外,中国最大电视厂商海信也加入OLED阵营,LGD的大尺寸OLED道路或许能越走越宽。

小尺寸方面根据GSM Arena等外媒报道今年下半年开始将会供应苹果iPhone新的OLED机型200万至400万片的OLED面板;另外,下半年还会同时供应iPhone 6.1吋LCD版本2000万左右LCD面板。供应苹果的OLED屏为坡州E6工厂生产,后续根据良率提升预测供应量或将提升至1000万。

韩国金融界研究员表示,LGD要摆脱中国的压力,有必要把战略焦点放置于OLED事业。

-

OLED

+关注

关注

119文章

6223浏览量

225070 -

LGD

+关注

关注

1文章

210浏览量

29270

原文标题:LGD | 站在岔路口的LGD,20兆韩元OLED投资路途荆棘

文章出处:【微信号:CINNO_CreateMore,微信公众号:CINNO】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

苹果供应商加速OLED投资

宝马韩国投资650亿韩元扩建物流中心

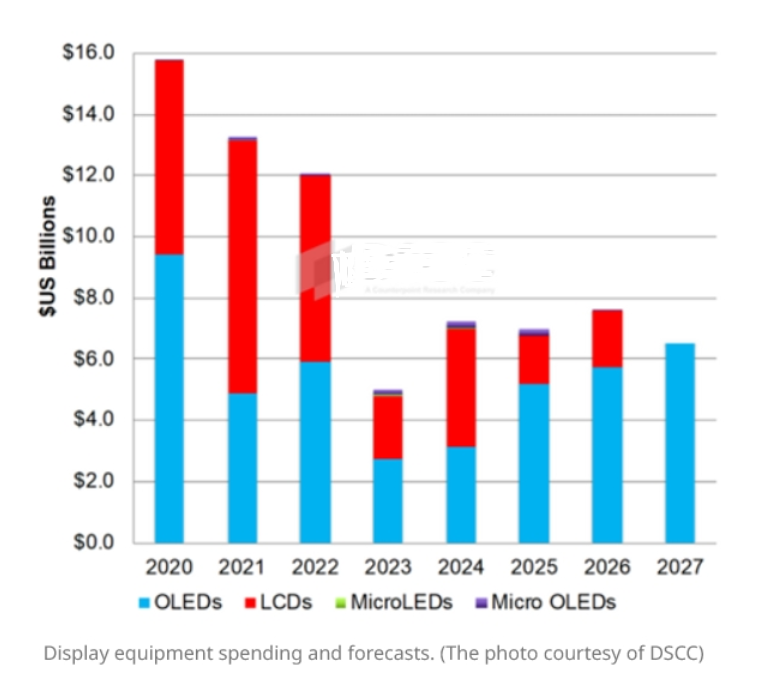

OLED面板设备将成为2020年至2027年的主要投资

工商网监

工商网监

评论