中国产业大迁移不仅是产业布局的变化

中国产业大迁移不仅是产业布局的变化

中国产业大迁移并没有发生在传统产业,而是发生在新兴产业。传统制造在出清过程中向低成本、高效率地区集聚。新兴制造向地理纵深发展的过程中,中部核心二线城市群逐渐崛起。中国产业大迁移不仅是产业布局的变化,也对房价、人口流动、区域消费等产生了深刻影响。

过去一百年,中国历史上发生过两次规模宏大的产业迁移。第一次是抗日战争时期,为了避免民族工业毁于战火,沿海和沿江下游的工厂企业集体内迁。第二次是1964年到70年代末的三线建设,当时出于战备需要将国防科工企业迁往西北西南地区。之后的改革开放解放了生产要素的自由流动,也打破了商品市场的地理分割,在区域地理特征的支配下,中国区域经济发展整体表现出“东强西弱,南升北降”的特点。最近几年随着产业转型升级的加快,中国经济结构的调整不仅体现在产业资本开支的新旧分化上,也体现在产业链的重新布局和大迁移上。

中国正在进入产业迁移和产业转型的协调阶段。过去三年,一线城市高房价对制造业持续挤出,促使产业结构向更高附加值的中高端服务业聚集。目前北上广深的第三产业占比均已突破60%,中国一线城市的最终产业发展形态可能类似于纽约和东京,成为一个服务型和消费型社会。过去三年,传统产业并没有发生迁移,而是在出清过程中向低成本、高效率的地区集聚。过去三年,中高端制造业(半导体、通信设备、电子元件)向地理纵深发展,不同程度地出现了从沿海向中部区域的核心城市迁移的特征。产业迁移促使中部核心二线城市崛起,形成以新兴制造为核心的产业链基础,比如合肥的中科系,郑州的富士康系,武汉的光谷系,西安、成都、贵阳的半导体、电子、光电产业等。

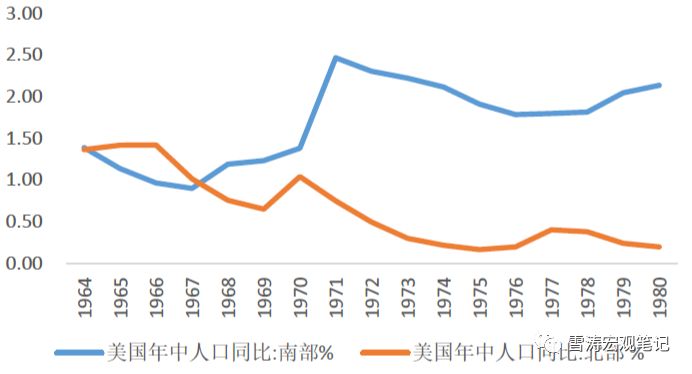

产业迁移必然带来劳动力、资本、税收、基建等方方面面的提升,进而对人口流动、房价、区域消费等产生深远影响。中国正在发生的产业大迁移类似于美国上世纪70年代的制造业南迁和南部“阳光地带”崛起。中国中西部核心地区依托特定的工业基础和日益通达的高速交通网络,承接东部的产业迁移,使得就业本地化和人口流动率下降成为长期趋势,并带动本地房价和消费基数的成长,从而吸引更多人口和相关产业链迁移至本地,形成“产业迁移—人口流动—经济发展”的良性闭环。

我们在《你的家乡这三年:转型中的地方产业》中,从省份的视角观察了中国各省产业结构的变化。这次,我们从产业的角度观察中国各产业在地理分布上的变化,数据依然是16041家包括A、H、美股、新三板的中国上市公司。

一、传统制造:不是转移而是出清,区域集中度提升,强者恒强

我们首先观察了汽车制造、化肥与农用化工、多元化工、钢铁、煤炭、化纤、纺织等传统制造业,整体来看,这些行业经历的不是迁移,而是出清。一方面,传统制造的区域集中度提升,向着具有成本和效率优势的地区集聚,强者恒强。另一方面,那种“低端制造从沿海向内陆转移”的说法是一种想当然的错误推断,沿海地区也有土地和劳动力成本不高的地区,这些并不是产业迁移的必要因素,产业迁移的发生是多方面的结果。在第三部分的分析中你会看到,向内陆迁移的产业不是低端产业,而是中高端产业。

汽车制造仍然是一个传统产业,中国汽车制造的中心仍然在上海,上海的汽车制造上市企业收入占全国将近一半,其他区域的汽车制造集中度也进一步提升。北部区域从东三省(主要是长春、沈阳)向河北、北京集聚,中部区域向湖北、重庆集聚,南部区域向广东集聚。目前汽车制造已经跃升至湖北第一大产业(东风),也是河北(长城)、广东(广汽)的支柱产业之一。新能源车属于新兴制造,中国新能源车产业即将改变全球汽车零部件行业的成本结构和供应格局,但是整车制造这个传统产业仍然是强者恒强,向优势区域集聚。

图1:2014-16,汽车制造的迁移路径(右图为行业分布)

资料来源:WIND,天风证券研究所

化工(化肥与农用化工、多元化工)整体上是由南向北聚集。东部沿海的山东、河北、江苏,以及西部的青海是化肥与农用化工的主要生产地,集中度进一步提升。多元化工集中分布在山东、湖南、长三角地区,也展现出区域集中度提升,强者恒强的特点。

图2:2014-16,化肥与农用化工的迁移路径(右图为行业分布)

资料来源:WIND,天风证券研究所

图3:2014-16,多元化工行业迁移路径(右图为行业分布)

资料来源:WIND,天风证券研究所

钢铁的产能分布很明显受到了去产能和环保限产的影响,环京一带的河北、山西、山东和成本较高的西南、华南地区经历了产能出清,钢铁行业整体向生产效率较高的江苏(沙钢)和中部腹地(马钢、华菱、新余钢铁)聚集。煤炭经历了和钢铁类似的去产能,从环京一带向以煤炭为支柱的内蒙古、山西集聚。

图4:2014-16,钢铁行业迁移路径(右图为行业分布)

资料来源:WIND,天风证券研究所

图5:2014-16,煤炭行业迁移路径(右图为行业分布)

资料来源:WIND,天风证券研究所

化纤也出现了明显的区域集中度提升。东三省的化纤向辽宁集聚,辽宁是东三省重要的化纤生产基地,化纤也是其十大产业之一。中东部地区,山东、江苏、河南、安徽等地区的化纤产出占比下降,产出向占比最高的浙江集聚。化纤是浙江前五大产业,强者恒强的特征明显。纺织也是向优势地区如浙江、江苏、河北等集聚。长三角地区在化工化纤、纺织等领域的产业链完备,具有全面优势。

图6:2014-16,化纤行业迁移路径(右图为行业分布)

资料来源:WIND,天风证券研究所

图7:2014-16,纺织行业迁移路径(右图为行业分布)

资料来源:WIND,天风证券研究所

二、服务业:一线城市高房价下的制造业空心化和消费型社会

虽然前面提到“中国汽车制造的中心仍然是上海,汽车制造也是广东的支柱产业之一”,但整体上看,一线城市的产业结构已经表现出制造业的空心化和中高端服务业的集中化。2014-16年,北京占比上升最快的产业是建筑工程、互联网、金融;广东占比上升最快的是房地产、保险、互联网;上海占比上升最快的是房地产和互联网。2017年,北上深三个城市的服务业产出占比均超过了60%,其中北京的服务业产出占比已经达到了81%,上海和深圳分别是69%和61%。一线城市上市公司收入占比最高的服务业主要是金融、房地产、互联网、电信服务等。

图8:多元化保险行业分布,北京、广东、上海占3/4

资料来源:WIND,天风证券研究所

图9:房地产开发行业分布,遍地开花但北上广集中度最高

资料来源:WIND,天风证券研究所

图10:互联网软件与服务分布,北京上海广东占90%

资料来源:WIND,天风证券研究所

图11:2016年互联网零售分布—北京上海广深浙江占全国九成

资料来源:WIND,天风证券研究所

一线城市的高服务业占比和高房价是一个硬币的两面,优质的教育医疗资源吸引了高学历高收入的人才聚集,高收入推升了房价,抬高了产业成本(投资成本和经营成本),对低附加值的中低端制造业形成挤出,促使产业结构向更高附加值的知识密集型制造和中高端服务业聚集。

2014年,华为将手机业务从深圳迁至东莞,2016年又将企业数据中心迁至东莞,原因是深圳房价太高了,高成本促使华为向东莞转移。华为代表了中国通信设备制造的最高水准,尚不能承受高房价的挤压,反映出中国一线城市在高房价压力下的服务业集中化和制造业空心化的趋势。中国一线城市的最终产业发展形态可能类似于纽约和东京,成为一个服务型和消费型社会,纽约和东京的服务业占比GDP分别为71.5%和88.8%。

表1:北京上海vs东京首尔

资料来源:WIND,天风证券研究所

图12:高房价和高服务业占比是一个硬币的两面

资料来源:WIND,2017年12月样本住宅平均价格,天风证券研究所

三、新兴制造业:向地理纵深发展,中西部核心二线崛起

华为从深圳部分迁往东莞并非个例。过去三年,中国的新兴制造业(半导体、通信设备、电子元件)都不同程度地出现了从一线(北京、上海、广东)向中部核心城市聚集的现象。当然,这些产业并不都像华为一样是迁移过去的,有些产业本身就在中部地区有深厚的基础,但结果都一样,就是中国的中高端制造业正在中部区域的核心城市崛起。

过去三年,半导体制造和通信制造从环京、上海、广东向中部腹地以及江苏聚集。半导体是江西的支柱产业,南昌是国家半导体照明工程产业化基地之一。陕西是国家半导体材料与器件研发和生产的重要基地,拥有全球最大的太阳能单晶硅棒和硅片制造商隆基股份。江苏的半导体产业始于上世纪六十年代初,有国营第七四二厂、苏州半导体厂、常州半导体厂、南京半导体厂等,形成了从IC设计到芯片制造到封装测试再到材料配套的半导体产业完整链条。

通信设备行业整体向受国家政策支持的、产业技术资源优势的地区集聚。湖北是重要的通信设备生产基地,拥有国家级光电子产业基地“武汉光谷”。江苏拥有中国光电通信领域最大的集成商亨通光电。山东大力发展新型电力电子器件、半导体照明、高频频率器件、光通信器件等新型电子元器件产品,歌尔股份是全球微电声领域领导厂商。浙江在“十二五”期间,已经形成千亿级电子元器件和材料产业集群。合肥是芯片、半导体、电子元件生产基地,09年京东方就在合肥上了6代线,去年京东方的10.5代线也在合肥投产。

图13:2014-16,半导体制造迁移路径(右图为行业分布)

资料来源:WIND,天风证券研究所

图14:2014-16,通信设备行业迁移路径(右图为行业分布)

资料来源:WIND,天风证券研究所

图15:2014-16,电子元件行业迁移路径(右图为行业分布)

资料来源:WIND,天风证券研究所

新兴制造的迁移方向和地方政策、工业基础、区位优势的匹配度高度相关,例如合肥的中科系、武汉的光谷系、郑州的富士康系、以及成都西安的科研和半导体产业等。合肥重点扶持芯片、半导体、人工智能等核心基础产业,以及软件、5G等核心信息技术。武汉重点扶持光纤通信产业,东湖高新区(“中国光谷”)是国家光电子产业基地。郑州围绕着富士康作配套,搭建电子制造的产业链集群,建设五千亿级电子信息产业基地。西安将半导体产业列为重点发展的高新技术产业,打造千亿级半导体产业集群。贵阳重点扶持电子元件产业,大力推动与英特尔、戴尔等国际龙头企业的合作。

新兴产业在中部核心二线城市的不断迁入,又促使这些地区进一步开放人才引进政策和落户政策以吸引人才配套,这些政策起初是小步慢走,但最近开始愈演愈烈,演变成二线城市的抢人大战。比如成都、西安、郑州、长沙放松了针对大学生、高级技能人才、投资纳税者的落户条件,西安、成都、郑州、合肥推出了针对高端人才的引进补贴政策,武汉、长沙推出了青年创业基金等。

同时,中部核心二线城市的新兴产业崛起离不开四纵四横的高铁网络布局,每日经过郑州的高铁班次有409次,武汉327次,合肥237次,西安214次,从各省“十三五”规划中也可以看到未来五年中西部各省的高铁通车里程继续排名靠前。

图16:“十三五”省市高铁通车里程统计规划(公里)

资料来源:WIND,天风证券研究所

四、产业迁移对房价、人口流动和区域消费影响深远

产业迁移影响的不仅仅是中国制造的地理分布,也对中国的人口流动、区域消费力和房地产市场产生了深远影响。

产业迁移的第一个影响体现在了房价上。过去三年,那些承接了高附加值产业迁入的中西部核心二线城市,房价增速更高。我们列举了七个中西部核心二线城市和七个东部沿海二线城市在2014-17年的房价涨幅,中西部核心二线城市的整体涨幅更高。沿着这个趋势,未来有高附加值产业迁入优势的中西部核心二线城市的房价涨幅可能与一线和东部二线城市的房价涨幅持续分化。

图17:2014-17房价增速:中部二线(蓝)VS 沿海二线(橙)

资料来源:WIND,天风证券研究所

产业迁移的第二个影响体现在了流动人口下降和就业本地化这两个变化上。中国劳动力流向的基本格局都是从中西部地区向东部和沿海地区流动。从2014年开始,中国的流动人口数量开始下滑,这表明越来越多的人选择留在本地就业。东部和沿海地区的产业升级部分弥补了劳动人口下降的不足,中西部地区承接了来自东部和沿海地区的中高端产业迁移和劳动人口回流,中西部核心二线城市的经济增长进一步吸引劳动力本地化就业。

图18:中国流动人口数量(亿)

资料来源:WIND,天风证券研究所

产业迁移的第三个影响体现在了二线城市群的整体消费提升上。人口回流和就业本地化的直接结果是中部二线城市群的消费主体扩大了,并且随着高附加产业在这些地区的占比提升,居民收入和消费能力也在慢慢提高,消费主体的扩大和消费能力的提升是我们观察到二线及以下城市的服务业和零售业发展迅速的原因之一。2013年至今,虽然中国社会消费品零售增速逐年下降,但中部核心二线城市的社零增速从2016年以来是回升的。

图19:中部核心二线城市社零增速从2016年开始反弹

资料来源:WIND,天风证券研究所

五、中国产业大迁移的美国模板

今天中国制造业向纵深地带迁移,中西部地区核心城市吸纳新兴产业、争夺人才的这个过程,几乎是美国上世纪70年代的制造业南迁和南部崛起的历史重演。

二战后,美国传统工业增速放缓,产能过剩,逐渐失去了昔日的光彩。为了增强竞争力,位于东北部和中央北部的传统工业部门开始在新的技术条件下进行自动化和信息化技术改造,传统工业部门容纳的劳动力越来越少,相对过剩的劳动人口大大增加,这使得人口的大规模迁移成为可能。

美国的南部和西部具有丰富的自然资源和广阔的空间地带,是发展新兴工业的理想地区。上世纪70年代开始,美国南部地区开始承接东北部及五大湖区制造业带的产业和人口迁移。人口流动和产业迁移带动了美国南部地区的经济和房价水平增长。随着人口的迁移和新兴产业的布局,昔日被贴上贫困落后、种族歧视、人口外流等标签的南部地区,逐渐成为了美国三大工业区之一的南部工业区,后来被称为美国的“阳光地带”。

70年代后美国南部地区逐渐建成的高速公路网为南部工业区的崛起提供了良好的基础设施保障。20世纪80年代,美国高速公路网基本建成,占当时全球高速公路总里程的一半。另外,大西洋沿岸的波士顿-纽约-华盛顿-杰克逊维尔-迈阿密铁路线路,中部平原的芝加哥-圣路易斯-孟菲斯-新奥尔良铁路线路,东北-西南方向的纽约-费城-亚特兰大-新奥尔良铁路,布法罗-孟菲斯-休斯敦铁路,都明显改善了南部制造业带的对外交通条件。铁路网和全美高速公路网的建成提升了南部工业区的对外运输能力,基础设施的互联互通使得要素和产品流动成本下降,带动制造业向南部地区迁移。

图20:上世纪70年代以来美国制造大迁移

资料来源:产业信息网,天风证券研究所

图21:美国南部地区的人口、GDP在70年代后增长迅速

资料来源:WIND,天风证券研究所

真正让南部工业区崛起的并不是传统工业,而是新兴工业,比如电子、石油化工、飞机制造、核工业、航空航天等。新兴工业在“阳光地带”落地生根并发展,其中发展较快的是西南部的加利福尼亚州和南部的得克萨斯州,这一地带形成了诸多以新兴产业为主的新工业中心,例如休斯敦、达拉斯、亚特兰大、旧金山、洛杉矶等。

依托知识、技术发展的新兴工业如电子、航空航天(飞机、导弹、人造卫星)、核工业、半导体等要求高科技素质的劳动者,核电技术和超高压输电技术的应用又可使工业摆脱能源地域限制,因而在美国西部、南部一些科学、教育中心形成了电脑信息产业的生产基地。位于加利福尼亚州的旧金山附近圣克拉拉谷地“硅谷”,集中了斯坦福大学等众多高等学校及八千多家高技术公司,生产全美1/3的半导体集成电路,也是世界电子工业的巨头。合肥的中科系、武汉的光谷系、西安的军工电子系,均与之相似。

美国西部、南部地区石油、天然气资源丰富,使这一地带采油业和化学工业发展迅速。德克萨斯州的休斯敦享有“世界石油之都”的称号,是全国最大的石油加工、石油化学、基本化学工业中心,内陆的达拉斯——沃斯堡被称为美国的“石油首府”。新原料、燃料的开发和利用,也带动了其它工业部门的发展,如飞机制造、汽车工业、造船工业和一些轻工业。

二战期间,美国联邦政府就将740亿美元军事拨款的60%倾注到这一地区,建立了强大的军火工业以及航空、原子能和电子等相关工业。二战后,南部工业区的核武器、导弹、军机制造、造船(航空母舰、核潜艇)、坦克制造等军工业的发展都领先北部地区。另外与前苏联的空间技术竞赛也促使政府大量拨款于南部的航天中心和卫星发射场(如休斯敦的航天中心),从而使新兴工业在西部、南部迅速发展。西部的洛杉矶(加利福尼亚州),南部的达拉斯—沃斯堡,都是著名的飞机制造中心。

所以,美国南部地区的产业发展,绝不是东北部地区传统工业的简单转移,而是劳动力迁移结合各地特有资源禀赋后的再创业、再出发。与美国南部地区的崛起相似,中国中西部经济带的工业发展,也离不开丰富的能源原材料资源和国防科工基础。我们在报告《你的家乡这三年:转型中的地方产业》中指出:“中西部经济带和中部地区平行,分布了中国重要的农业资源、能源原材料资源。更重要的是,这个地区继承了上世纪六十年代‘三线建设’留下的大量工业制造基础和国防科工资源。如成都主要接收轻工业与电子工业,贵阳主要接收光电工业等”。

今天中国正在进入区域发展再平衡、产业布局优化、产业链集聚的新阶段,这也是产业迁移和产业转型的彼此协调的过程。这一过程不是简单的把旧产业从东转到西,实际上旧产业并没有转移,只是在出清过程中向高效率低成本地区集聚。真正发生了产业迁移的是新兴产业里的中高端制造,这也是各地再创业的过程。

产业迁移的发生是多方面的结果,土地和劳动力成本的比较优势并不是产业迁移的必要因素。基础设施、工业基础、科研教育政策等特定资源禀赋更加重要,一旦时机配合,产业布局的再平衡就会出现。中国产业大迁移,始于制造业,必然带来劳动力、资本、税收、基建等方方面面的变化,进而对人口流动、房价、区域消费等产生深远影响。70年代美国开始从北到南的产业大迁移后,美国的新兴制造业、消费零售和服务业在80年代前后出现了爆发式增长。随着中国新兴产业持续向地理纵深发展,未来十年的中国在消费、服务、中高端制造上的潜力不可估量。

相关报告:《你的家乡这三年:转型中的地方产业》

东三省:振兴之路。黑龙江的产业结构相对平衡,在动态发展上仍能保持原有优势,吉林和辽宁的支柱产业的优势在迅速消失(辽宁的钢铁和石化、吉林的汽车和建材),高端制造和高端服务也没有发展出来。

环渤海:环京一体化。河北承接了疏解北京“非首都功能”的任务,过去三年在基建和地产等大处着墨。山东微微转向了技术密集度相对较高的电子制造。从高科技领域上市公司收入来看,相比北京广东,上海对互联网、生物科技企业的吸引力明显不足。

最强城市群PK:长三角vs珠三角。长三角的优势是产业链的完备,各种产业在长三角都能找到。珠三角的优势是产业链集中在电子信息化产业。长三角类似以纽约为中心的美国东北部大西洋沿岸城市群,珠三角类似美国西海岸旧金山大湾区。

中部五省:正在崛起。中部地区表现出了产业结构同进同退的协同效应:中部地区的汽车制造、电气部件与设备制造、电子元件、食品加工、航空物流与铁路运输整体上升,而钢铁、煤炭、化工、建材等传统资源型行业的占比整体下降。

中西部经济带:老三线重生。陕西布局航空航天、半导体,四川布局消费电子、物流中心,重庆布局汽车制造、电子制造,云南布局医药、旅游,贵州布局大数据、云计算等电子信息产业。四川、陕西、重庆加速向第三产业转型,云南、贵州除了利用自身资源优势发展中药、白酒等产业,也加大了第三产业布局。

能源三省:重装上阵。山西内蒙古新疆三个能源大省的煤炭、钢铁、建材等传统高耗能高排放行业的占比都有所下降,但工业发展半径主要还是以能源为核心的周边行业。

又到了一年一度人口大迁徙的时候,你的家乡在过去三年发生了哪些变化?哪些产业在崛起,哪些产业在衰落?长三角和珠三角,哪个更有竞争力?北上广深,哪个创新力更强?

我们收集了注册地在中国大陆的16041家上市公司的业务收入数据,这一万六千多家公司包含了在A股(上证、深证、创业、中小)、新三板(股转系统)、港股(联交所)、美股(纳斯达克、纽交所、美交所)、台股(台交所)、其他OTC上市的全部中国企业。

这个办法可以避开统计局陈旧的数据分类方式,与股票投资的行业分类直接对接,而且使用上市公司财报数据可每季度更新,也不用担心地方数据注水的问题。当然,缺点是未上市企业被忽略,可能受发审制度影响,不过这些缺点不会影响结论的方向。

我们将一万六千多家上市公司数据,按照地理和行业进行归纳,带你领略全国各地的产业结构异同,和过去三年各地发生的结构转型。我们自北向南,由东向西,先从东北开始。

一、东三省:振兴之路

图1:东三省行业收入占比(前十)

资料来源:WIND,天风证券研究所

只谈制造业,东三省的产业结构比较简单。吉林的支柱是汽车(一汽)和建材(亚泰),辽宁的支柱是钢铁(鞍钢、本钢),黑龙江的支柱是电气(哈电)、制药(哈药)、汽配(哈飞)、航空(哈飞)。整体上,东三省以重资产重工业为主,黑龙江的工业结构更加多元化,这和建国之初黑龙江作为“共和国之子”的定位有关。

图2:东三省行业收入占比提升排名(前五&后五)

资料来源:WIND,天风证券研究所

过去三年(2014-16),东三省的产业结构发生了哪些变化?吉林的建筑工程占比有所提升(中钢国际),传统优势行业汽车制造和建材占比萎缩。辽宁,除去注册地在沈阳的新疆汽车经销商——广汇汽车,仅有化纤和物流有小幅扩张,传统的钢铁、电力、石化都在辽宁省内收缩。黑龙江,传统的汽配和电气设备的占比进一步提升,工业机械、农产品、西药收缩。

前段时间,关于东北振兴的话题又被雪乡和亚布力炒火了,微博上随便一搜,就是这样:

图3:微博关于东北经济的评论

资料来源:微博,天风证券研究所

东三省到底该如何转型,见仁见智,我们以后再说。但上述数据反映的事实是:黑龙江的产业结构相对平衡,在动态发展上仍能保持原有优势,吉林和辽宁的支柱产业的优势在迅速消失(辽宁的钢铁和石化、吉林的汽车和建材),高端制造和高端服务也没有发展出来。

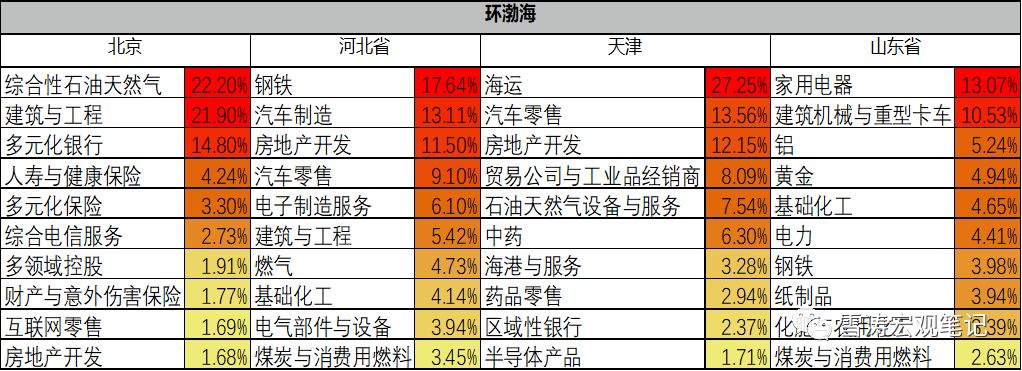

二、环渤海(京津冀鲁):环京一体化

图4:环渤海地区行业收入占比(前十)

资料来源:WIND,天风证券研究所

北京,首都,有全国最多的总部,中字头企业贡献了全北京上市公司的一半以上收入。北京的总部经济实在太强大,以至于拥有百度、网易、新浪、搜狐和各大互联网企业的北京,互联网软件与服务在其产业结构中排不进前十(注;本文统计了全球各地交易所上市的所有中国企业)。除了总部经济,北京的支柱就是金融,银行保险占了全北京上市公司收入的近四分之一。

河北的支柱是钢铁(河北钢铁集团)、汽车制造(长城汽车)、房地产。天津的支柱是海运、汽车零售、房地产、贸易、油服,这是典型的港口经济。除了中药和一点半导体产业外,天津的制造业占比极低,这点和北京一样,以服务业为主。

山东是真正的制造大省,前十大行业全部是制造业,这在全国都很罕见。山东的支柱是家电(海尔、九阳)、工程机械与重卡(潍柴动力、中国重汽)、金属冶炼(山东宏桥、山东魏桥、山东黄金)、化工(基础化工、农用化工),5-10名还有造纸化肥煤炭。山东的工业基础深厚,结构多元化,重工业(机械重卡、电解铝、化工)和轻工业(家电、造纸)兼得。不过山东主要产业的技术密集度都不高,新经济和轻资产服务业的占比很低,这给山东经济的转型升级增加了难度。

图5:全国家电企业,山东占三成,广东占五成

资料来源:WIND,天风证券研究所

图6:环渤海地区行业收入占比提升排名(前十)

资料来源:WIND,天风证券研究所

过去三年(2014-16),北京占比提升最快的是建筑工程、互联网、金融,下降最快的是能源、贸易,这个上下变动浓缩了中国经济结构在过去三年发生的一系列变化。

河北上升最快的是建筑工程、房地产,京津冀一体化显著带动了河北的基建和地产投资需求。受到供给侧改革和环保限产的约束,河北的钢铁煤炭收入都下降了很多。而擅长制造SUV的河北汽车制造企业——长城汽车,迎合了中国家庭消费升级的口味,过去三年的收入占比也有明显提升。

天津仍然是港口经济,只是贸易收入的结构有些改变,除此之外,制药和药品零售的占比有小幅提升。山东的制造业结构发生一定转型,技术密集度相对较高的电子元件、电脑硬件的占比有所提升,传统的建材、纺织、煤炭、钢铁的收入占比下降。

综合来看,环渤海地区的分工协作明确,北京天津以服务业为主,河北山东以传统制造业为主。产业结构转型上,河北山东都降低了钢铁煤炭建材等高能耗重排放工业的比重。河北承接了疏解北京“非首都功能”的任务,过去三年在基建和地产等大处着墨。山东则微微转向了技术密集度相对较高的电子制造,但占比微乎其微。

另外,北上广深的创新力经常被拿来作比较。我们比较三个高科技领域的上市公司收入:互联网、网上零售、生物科技,结果都是北京>广东>上海,而且相互之间差距明显。当然,用上市公司的收入来衡量创新力不是最好的办法,但至少这个结果说明的问题是——上海对高科技企业的吸引力明显不足。

图7:互联网领域,北京加广东占四分之三,上海差距明显

资料来源:WIND,天风证券研究所

图8:网上零售领域,北京占全国半壁江山,浙江广东分走四成,上海占比很小

资料来源:WIND,天风证券研究所

图9:生物科技领域,北京占23%,广东占13%,上海占10%

资料来源:WIND,天风证券研究所

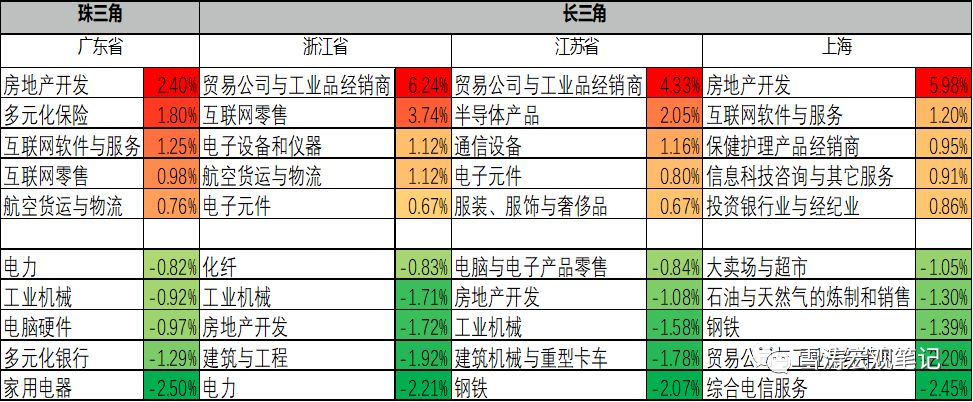

三、最强城市群PK:长三角vs珠三角

图10:长三角、珠三角行业收入占比(前十)

资料来源:WIND,天风证券研究所

珠三角(广东)是中国制造的核心,也是房地产龙头最扎堆的地区。广东的支柱是房地产(万保招金恒碧富)、保险(平安)、家电(美的、格力、海信科龙)、通信设备、电子元件。综合来看,重工业在广东的占比很低,经济结构以电子电器制造和地产金融服务为主。

长三角地区(江浙沪),浙江的支柱是贸易(物产中大)、互联网(阿里)、汽配(超威动力、均胜电子、宁波华翔、万向)、房地产(绿城)。江苏的支柱是电子零售(苏宁)、贸易(远大控股)、半导体(阿特斯太阳能)、电气设备(宝胜股份、国电南瑞)。上海的工业支柱只剩下汽车制造(上汽),传统的船舶钢铁等占比都不高,产业结构以房地产(绿地)、金融、健康、电信服务等第三产业为主。

图11:长三角、珠三角行业收入占比提升排名(前十)

资料来源:WIND,天风证券研究所

过去三年,广东占比上升最快的行业是房地产、保险、互联网,下降最快的是家电。长三角地区上升最快的是贸易、互联网、房地产,下降的是建筑工程、机械、钢铁等重资产传统行业。综合来看,珠三角(广东)由制造业向多元服务业转型的特征明显。长三角地区(江浙沪)的产业链完备,依托沿海优势,发展贸易、精密制造(电子设备、电子元件、通信设备、半导体)、汽车制造等多元产业,同时诞生了阿里苏宁等线上线下的零售巨头。上海作为全国金融中心,承担了长三角地区发展金融、地产、健康、电信等高端服务业的功能。

比较珠三角(广东)和长三角(江浙沪)的竞争力一直是微博和知乎上经久不衰的话题,说实话这么比有点不公平,珠三角只有一个广东,长三角有两个省一个直辖市,有点三英战吕布的意思。如果比较珠长三角的技术密集型产业,确实难解难分。在工业机械领域,长三角是珠三角的两倍。在半导体生产领域,长三角是珠三角的五倍。但在半导体设备、电子元件、通信设备领域,珠三角对长三角有绝对优势。而在其他传统领域,比如石炼、化工化纤、纺织等,长三角也具有全面优势。

所以,长三角的优势是产业链的完备,重工、轻工、资源型、技术型、传统、新兴,各种产业在长三角都能找到。珠三角的优势是产业链集中在电子、通信、半导体等电子信息化产业。把产业分布类比美国的话,长三角类似以纽约为中心的美国东北部大西洋沿岸城市群,珠三角类似美国西海岸旧金山大湾区。

图12:全国工业机械企业,珠三角占两成,长三角占四成

资料来源:WIND,天风证券研究所

图13:全国半导体生产企业,珠三角占一成,长三角占五成

资料来源:WIND,天风证券研究所

图14:全国半导体设备企业,珠三角占五成,长三角占两成

资料来源:WIND,天风证券研究所

图15:全国电子元件企业,珠三角占四成,长三角占两成

资料来源:WIND,天风证券研究所

图16:全国通信设备企业,珠三角占五成,长三角占两成

资料来源:WIND,天风证券研究所

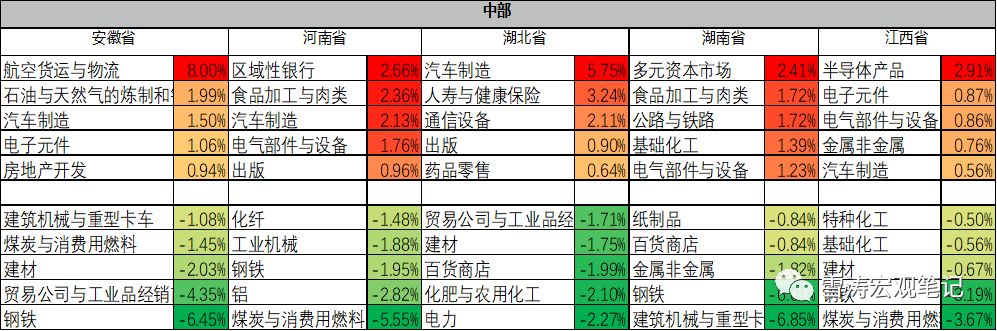

四、中部五省:正在崛起

图17:中部地区行业收入占比(前十)

资料来源:WIND,天风证券研究所

中部地区以上游采掘和中游制造业为主,各省特色不同。安徽的支柱是金属采矿(铜陵有色)、汽车制造(江淮汽车)、建材(海螺)、钢铁(马钢)等传统产业。河南的支柱是食品加工(双汇)、铝(神火、中孚实业)、汽车制造(宇通客车)、煤炭(平煤股份)、金属非金属(豫光金铅、洛阳钼业)。湖北的支柱是汽车制造(东风集团)、建筑工程(葛洲坝)、药品零售(九州通)、通信设备(烽火通信、闻泰科技)。湖南的支柱是钢铁(华菱)、食品加工、电气(中车时代电气)、工程机械(三一重工)。江西的绝对支柱是金属采矿(江西铜业、赣峰锂业),钢铁(新余钢铁)和汽车制造(江铃汽车)也占小部分份额。

图18:中部地区行业收入占比提升排名(前十)

资料来源:WIND,天风证券研究所

过去三年,安徽占比提升最快的行业是物流、石化、汽车制造、电子元件,下降的是钢铁、贸易、建材。河南上升最快的是银行、食品加工、汽车制造,下降的是煤炭、铝、钢铁;湖北上升最快的是汽车制造、保险、通信,下降的是电力、化肥;湖南上升最快的是食品加工、公路铁路,下降的是机械、钢铁;江西上升最快的是半导体、电子元件,下降的是煤炭、钢铁。

可以看出,中部地区表现出了产业结构同进同退的协同效应,绝对是中国经济的亮点:中部地区的汽车制造整体上升,电气部件与设备制造整体上升,电子元件制造整体上升,食品加工整体上升,航空物流与铁路运输整体上升,而钢铁、煤炭、化工、建材等传统资源型行业的占比整体下降。五个中部大省,转型步调如此一致,没有出现内部的产业转移,说明中部地区的转型具有共性,这种共性来自于地理(东部地区制造业的产业链延伸)、交通(‘两纵两横’高铁和高速公路交通网逐渐完备)、政策(2009年国务院通过的《促进中部地区崛起规划》)。

图19:中部地区是全国汽车制造的腹地

资料来源:WIND,天风证券研究所

五、中西部经济带:老三线重生

图20:中西部地区行业收入占比(前十)

资料来源:WIND,天风证券研究所

中西部经济带和中部地区平行,自北向南包括了陕西、四川、重庆、贵州、云南,这个经济带地势多山,也有高原平原盆地,分布了中国重要的农业资源、能源原材料资源。更重要的是,这个地区继承了上世纪六十年代“三线建设”留下的大量工业制造基础和国防科工资源。当时处于战备需要,大批工业、国防从东北、华北迁入中西部地区,其中四川成都主要接收轻工业与电子工业,绵阳、广元接收核工业与电子工业;重庆为常规兵器制造基地,包括第三个钚生产堆(816工厂)和常规潜艇制造业;贵州贵阳主要接收光电工业,安顺主要接收飞机工业。三线建设并不都是沿海工业内迁,还有大量基础工业如长庆油田、攀枝花冶金工业、六盘水煤炭工业等新建项目。改革开放后,三线企业迁移改制,形成了今天中西部经济带的工业基础。

陕西的支柱是航空航天国防(中航飞机)、煤炭(陕西煤业)、电气设备(西电)、金属非金属(金钼股份)、半导体(隆基股份)。四川以农业和制造业为主,支柱是农产品(新希望)、消费电子(四川长虹)、工程机械(中铁工业)、电气设备(东方电气)、白酒(五粮液、泸州老窖)。重庆作为直辖市,第三产业在中西部地区较为发达,主要产业既有汽车制造(长安汽车)、建筑工程(重庆建工),也有地产(金科股份)、百货(重庆百货)、银行(重庆农村商业银行)。云南主要依托资源优势,支柱是金属和非金属采掘(铜、铝)、化肥(云天化)、中药(云南白药)等资源类产业。贵州的支柱是白酒(贵州茅台)、房地产(中天金融)、中药(信邦制药),后进优势发展出了电子元件(振华科技)新支柱。

图21:天府之国的四川,占全国农产品上市企业收入29.4%

资料来源:WIND,天风证券研究所

图22:消费电子产业集聚东南沿海,但四川是个例外,离不开‘三线建设’留下的电子工业基础

资料来源:WIND,天风证券研究所

图23:中西部地区行业收入占比提升排名(前十)

资料来源:WIND,天风证券研究所

过去三年,陕西提升最快的是航天航空国防、半导体,下降明显的是煤炭、工业机械。四川提升最快的是房地产、航空货运物流、消费电子,下降的是工程机械、电气设备、农产品。重庆的汽车制造、房地产占比提升较快,建筑工程、钢铁下降明显。云南省占比提升最快的产业是房地产、中药、贵金属,下降的是化肥、基础化工。贵州的房地产开发、中药、银行、电子元件占比提升,白酒、航天航空、煤炭、橡胶、化工等下降。

可以看出,过去三年中国大西南地区的房地产发展很快,云贵川三省的房地产收入占比提升排第一,重庆排第二。除了房地产,各省的化工、钢铁、煤炭占比都有下降,这一地区传统装备制造正在萎缩(如陕西的工业机械、电气设备,四川的工程机械与重卡、重型电气设备)。中西部地区各省的发展方向并没有共性,陕西的方向是航空航天、半导体,四川的方向是消费电子、物流中心,重庆的方向是汽车制造、电子制造,云南的方向是医药、旅游,贵州的方向是大数据、云计算等电子信息产业。四川、陕西、重庆加速向第三产业转型,云南、贵州除了利用自身资源优势发展中药、白酒等产业,也加大了第三产业布局。

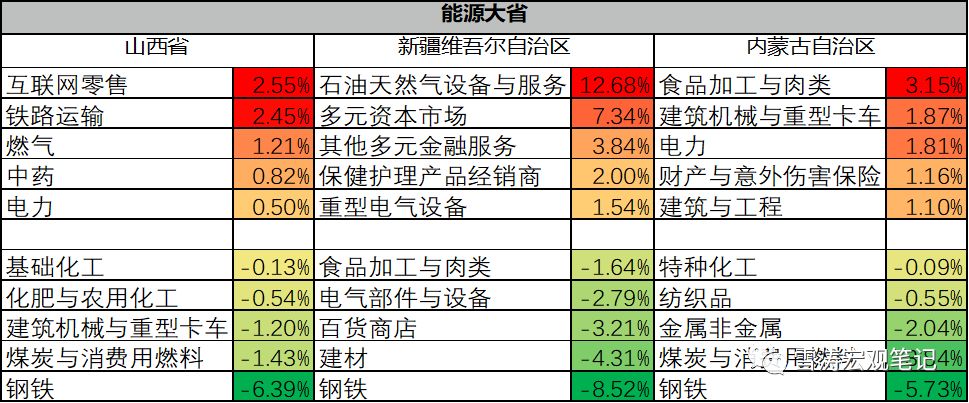

六、能源大省:重(zhong)装上阵

图24:三大能源省行业收入占比(前十)

资料来源:WIND,天风证券研究所

能源大省山西、内蒙古,以煤炭为支柱产业,并依托能源优势发展了钢铁、基础化工、电力等产业。山西作为能源大省,煤炭(山煤国际)是绝对支柱,钢铁(太钢不锈)、铁路运输(大秦铁路)、化肥化工(阳煤化工)也是主要产业。内蒙古依托地理优势发展畜牧业,食品加工与肉类(伊利)是绝对支柱。新疆以基础工业为主,支柱产业是石油天然气设备与服务(中油工程)、电气设备(特变电工)、基础化工(中泰化学)、建材、食品加工等。

图25:山西占全国煤炭上市企业收入的22.9%

资料来源:WIND,天风证券研究所

图26:能源大省收入占比绝对提升排名(前十)

资料来源:WIND,天风证券研究所

过去三年,山西提升最快的是铁路运输、燃气,下降的是钢铁、煤炭。新疆提升最快的是油服,下降的是钢铁、建材。内蒙古提升最快的是食品加工,下降的是钢铁、煤炭。三个能源大省的煤炭、钢铁、建材等传统高耗能高排放行业的占比都有所下降,但工业发展半径主要还是以能源为核心的周边行业。

七、总结:改革开放四十年,从容忍不平衡到均衡发展多点开花

回顾改革开放以来的四十年,不平衡是经济发展的主要矛盾之一,但能够容忍区域发展的不平衡也是中国改革开放的成功原因之一。当初提出“让一部分人先富起来”是权宜之计——全国的发展资源不足时,优先发展基础更好的沿海地区,给予更优惠的税收补贴政策、招商引资政策、更开放的经营环境,其本质也是其他地区对沿海地区和外资的税收补贴、劳动力补贴。每年上亿农民工放弃农耕,迁移到沿海地区的工厂里,带来了低廉的劳动力,创造了巨大的外汇储备。人口红利创造了中国的高储蓄率、高投资率、低消费率,也间接带来了超高的存款准备金率、超高的M2增速。

2009年之后,中国的人口红利逐渐消失,劳动力成本开始上升,补贴沿海、补贴外资的出口导向型经济不可持续,不平衡发展的代价越来越大时,中国也开始从需要容忍区域不平衡才能跳跃式发展的阶段,走向各地区的均衡发展。从旧模式向新模式转型的过程中,各个地区实际是站在了不同的肩膀上,结果难说孰优孰劣,但现象确实分化明显。

全国自南向北,由东向西,高耗能高排放行业全面收缩,煤炭、钢铁、建材、化工等行业在各地的收入占比都出现了下降。在这场全面转型中,东三省(黑吉辽)和能源大省(山西内蒙新疆)都表现出力不从心。中部五省(湖南、湖北、安徽、江西、河南)整体崛起,产业结构同进同退,从传统资源密集型产业集体转向汽车、电子、电气、物流、食品等技术密集型和服务配套型产业,绝对是中国经济的亮点。长珠三角和四个直辖市区域都转向以高科技和服务业为支柱,但特点各不相同。中西部地区的转型虽然不如中部地区来的震撼,但贵州陕西四川也各有亮点,而云南在产业结构转型中落后。房地产对广东、上海、河北、云贵川的支柱作用尤其明显。

附表1:各省上市公司总收入排名(2016,单位:亿元)和增速排名(2014-16)

资料来源:WIND,天风证券研究所

附表2:中国上市公司收入前二十(单位:亿元)

资料来源:WIND,天风证券研究所

-

互联网

+关注

关注

54文章

11202浏览量

104360 -

制造业

+关注

关注

9文章

2268浏览量

53909 -

产业链

+关注

关注

3文章

1352浏览量

25983

原文标题:深度长文:中国产业大迁移全景图

文章出处:【微信号:WUKOOAI,微信公众号:悟空智能科技】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

国产“芯”优势,数字隔离器如何赋能中国充电桩产业

2025 武汉半导体产业与电子技术展:聚焦中西部,共探电子产业新未来

小米参投坤维科技,加速人形机器人产业布局

国际汽车芯片大厂计划将部分生产转向中国,本土产业迎来机遇!

中科银河芯的国产替代之路

工商网监

工商网监

评论