潮起潮落:从纳斯达克泡沫到新经济企业退潮

潮起潮落:从纳斯达克泡沫到新经济企业退潮

导读

我们并不认为2000年纳斯达克泡沫破灭会重演,但当前与2000年在技术、资金环境等方面有诸多相似。本期报告我们将复盘2000年纳斯达克泡沫时期,科技巨头谷歌、亚马逊如何逆势而起,而同样是行业翘楚的中华网、雅虎如何陨落,以期寻找当前最具潜力的企业。

近期市场对新经济企业关注较多。从讨论流量红利见顶、一级市场资金紧张、IPO大量破发到科技巨头股价回调,市场对新经济从乐观的一致预期转向谨慎下的预期分歧。尽管我们并不认为2000年纳斯达克泡沫破灭会重演,但当前与2000年在技术、资金环境等方面有诸多相似。本期报告我们将复盘2000年纳斯达克泡沫时期,科技巨头谷歌、亚马逊如何逆势而起,而同样是行业翘楚的中华网、雅虎如何陨落,以期寻找当前最具潜力的企业。

2000年受益于PC端红利而崛起的四大门户网站:中华网、新浪、网易和搜狐相继上市(14.71亿/6.47亿/5.7亿/4.95亿)。在纳斯达克泡沫破灭期间,商业模式的差异决定了这些企业截然不同的结果。究其本质,在于现金流管理、流量变现、技术与产品迭代能力的差异。

(一)现金流管理:中华网VS网易,前者以市值缩水到上市时0.5%被收购告终,而后者的市值增长了74倍。1)投资策略上,中华网倾向于短时间大量的投资,而网易则以小规模投资为主,试验成功后再大规模投入;2)网易2004年就领先性地将重心从无线增值服务转向游戏业务,而中华网仍然在此业务消耗了近4亿资金;3)2001年以前网易的管理费用率高于中华网,得益于成本管理能力的提高,网易管理费用占比营收由2001年的642%大幅降低到2005年的7%,而中华网的这一比率却一直高于30%;

(二)流量变现:亚马逊通过开放平台扭亏为盈。2000年开始亚马逊转变了以阶段性亏损积累用户、获取市占率的战略,转而输出技术获取收入。2003年亚马逊基本实现盈亏平衡,2004年净利率达到8.5%;

(三)技术与产品迭代:谷歌VS雅虎。谷歌依靠新产品搜索引擎与2000年推出的新技术Google adWords,广告投放数量大幅增加,实现对雅虎的碾压式超越:2001年谷歌营收占雅虎营收比例仅12%,而2005年谷歌的营收已经超过了雅虎,随后两者差距逐渐扩大。

当新经济热潮褪去、资金趋紧明显的时期,企业商业模式面临考验。从商业模式的视角,最具前景的企业:1)谨慎投资:投资领域聚焦而非多元、投资规模不宜过大;2)控制成本:管理费率的下降既可以阶段性提高净利率,也是长周期营运管理能力的体现;3)流量变现:初期以亏损换市场是互联网企业的共性,但在投资者信心不足时期,能率先实现流量变现的企业在再融资方面将更有优势。我们通过投资性现金流、管理费用、净利率等三个指标,从2017年至今上市的21家独角兽企业中,筛选出包括平安好医生、哔哩哔哩、有才天下猎聘、精锐教育以及映客等5家公司,建议重点关注。

近期市场对新经济企业关注较多。从讨论移动互联网流量何时见顶、一级市场资金紧张、企业密集上市、IPO大量破发到海外科技巨头FAANG (Facebook、苹果、亚马逊、Netfix、谷歌母公司Alphabet)股价大幅回调,市场对新经济从乐观的一致预期转向谨慎下的预期分歧。尽管我们并不认为2000年纳斯达克泡沫破灭会重演,但当前与2000年在技术、资金环境等方面有诸多相似。即便是当时科技泡沫破灭,企业面临资产价格重估的历史背景下,依然有谷歌、亚马逊等优秀企业的快速崛起。

本期的报告我们希望复盘2000年纳斯达克泡沫的产生与破灭,分析当时的科技巨头谷歌、亚马逊等如何在危机中逆势而起。曾同样是行业翘楚的中华网、雅虎为何走向陨落。以期帮助投资者认识当前的市场环境,分析什么类型的新经济企业将脱颖而出。

潮起潮落:从纳斯达克泡沫到新经济企业退潮

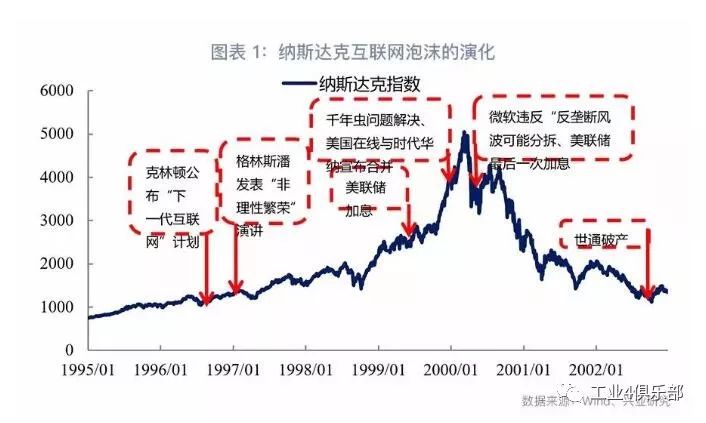

在1992年美国经济复苏的背景下,美股开启了一轮牛市。而在牛市后期,领涨板块是1996年由总统克林顿提出并上升为国家战略的互联网行业。在1992年1月2日到1997年12月31日期间,纳斯达克指数从584.28上涨到1570.35,涨幅达167.82%,同期标普500的涨幅为132.67%。到了1998年,由于亚洲金融危机,美联储降息应对风险。在低利率环境下,股票市场加快上涨,纳斯达克指数从数从1998年1月2日的1574.1上涨到2000年3月10日的5048.62,涨幅达221.5%,这一时期标普500的涨幅仅为43.76%。

1999年中开始,一年内美联储六次加息,联邦基准利率由4.75%调升至了6.5%。科技公司的业绩、用户增速等指标走弱,微软违反反垄断法风波面临拆分等负面消息接踵而至。2000年开始,纳斯达克泡沫破灭,纳指从2000年3月10日的最高点5048一路回调到2002年的10月9日1114.11点,下跌幅度达到77.93%。

近期新经济的演化与2000年纳斯达克指数的演变有诸多相似之处。

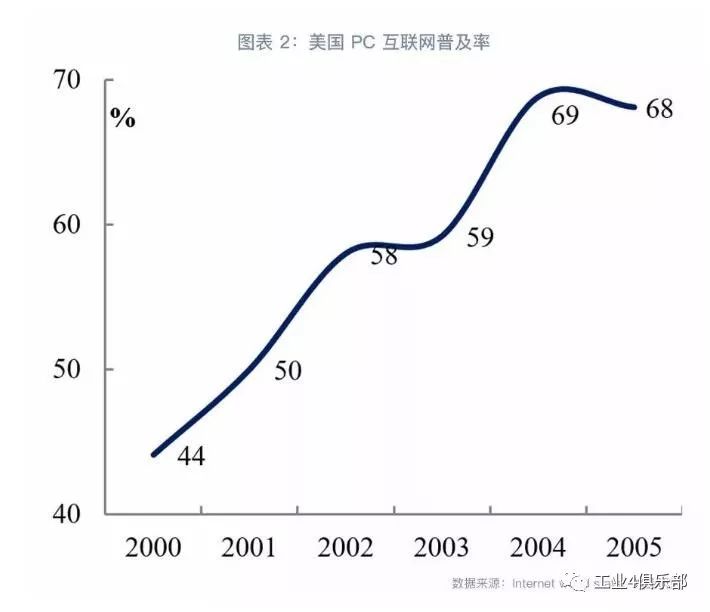

潮起:流量红利下投资者情绪与企业股价的共振。2000年的科技企业受益于PC互联网红利,而过去几年来新经济企业的崛起源于移动互联网红利。21世纪初,伴随着PC互联网热潮,美国PC互联网普及率从2000年的44%上升到2004年的69%,互联网的普及带来的是雅虎等门户网站的崛起。而近几年伴随着智能手机出货量快速上升,中国移动互联网用户的渗透率从2014年的41%上升到2017年的54%。流量红利带来投资者情绪与企业股价的共振,互联网企业估值随之水涨船高。

观察2000年纳斯达克科技企业资产价格泡沫演进发现:在1998 年和1999 年更改名称进入互联网的纳斯达克企业,在名称变更之前5 天(当更名的消息公布)与宣布名称变更之后5 天的股价涨幅远超过同业公司,无论这些公司实质的业务与互联网究竟是否有相关性[1]。今天的新经济企业,从一级市场转向二级市场上市之后,出现了大幅度的破发、股价持续下跌的现象,从侧面反应这些企业在一级市场的价格高企。

潮落:资金紧张下的密集上市。2000年的纳斯达克泡沫破灭起源于资金面由松变紧。美联储1998年为对冲亚洲金融危机影响,将联邦基准利率由年初的5.5%经三次调降,至1998年11月17日的4.75%,但亚洲金融危机恐慌消退后,在1999年6月30日开启了加息周期,一年时间内将联邦基准利率由4.75%调升至6.5%。对比当前,根据我们的统计:2018年以来,一级资本出现了资金紧张的情况,2018Q1/Q2一级市场净现金流已降至-1202亿/-1570亿,是2000年以来新低水平。若无新增募集资金,4年之内风险投资资金会消耗完毕。

在资金紧张的背景下,大量企业只能选择上市融资。统计显示:1999年与2000年美国市场分别有115/112家公司IPO,而1991-1996年平均每年仅有72家企业上市。在2000年,纳斯达克指数最高的时点,在4个月的时间内,中国最大的四家门户网站中华网、新浪、网易和搜狐相继上市。2018年以来,A股、港股和美股三个市场有14家独角兽企业上市,募资金额652.03亿元,占全部上市的206家企业募资金额的32.99%。对比来看,2017年同期仅有7家独角兽企业上市,募资131.08亿,仅占总募集资金的6.26%。

尽管从估值水平和企业盈利来看,目前还远不能称之为泡沫。但我们认为市场在经历对新经济的一致乐观预期向预期分歧转变,资金面趋紧的约束也加剧了新经济企业之间的竞争。重新复盘2000年科技巨头如何崛起,能帮助我们重新认识当前的市场。

美股科技巨头的成功与陨落

纳斯达克泡沫破灭后,既有网易、亚马逊、谷歌等一批企业从危机中走出,并逐渐发展壮大,也有雅虎、中华网等一批曾经的行业翘楚走向被收购的命运。我们认为这源于三个因素:现金流管理能力、流量变现、技术与产品迭代。

一、现金流管理能力:网易VS中华网

2000年,中华网、新浪、网易和搜狐四家中国门户网站相继上市融资,融资金额分别达14.71亿、6.47亿、5.7亿和4.95亿人民币。但市值居首的中华网,在上市之后的战略方向选择却使之市值不断缩水,在2013年被环球传媒以9080亿港元收购;而网易则从上市时的30亿元市值成长到2018年7月31日的2309亿,年化涨幅高达27%。我们将网易和中华网进行对比发现,在外延并购和成本管理两个方面,两家公司截然不同的选择,决定了日后发展的巨大鸿沟。

并购策略:前瞻性与灵活性。中华网在2001、2003、2004、2005年分别花费324万、9641万、39065万、10123万港元收购旅游公司TTG、无线增值服务公司掌中万维、北京和合与游戏公司一起玩。网易在2001年以30万美元价格收购游戏公司广州天夏,之后的五年时间没有新的收购;在业务方向上,网易在2001年小规模尝试无线增值服务后,于2002与2003年扩大无线增值服务业务规模。而在2004年考虑到无线增值服务盈利模式的先天弊端,网易决定将业务重心重新转回游戏领域。但中华网依然在此领域持续投入,而成为现金流的重大掣肘。

对比网易与中华网我们发现:1)中华网在投资上倾向于短时间大量的投资,而网易则倾向于小规模投资,试验成功后再大规模投入;2)对于无线增值领域的战略把握,网易2004年开始就决定将战略重心转向游戏业务。但中华网在2004年仍然大规模投入这一领域,不仅消耗了近4亿的资金,增值服务的利润也受到电信运营商的挤压,在2005年尝试游戏业务时,其持有流动资产与非流动资产分别为11.0亿/6.26亿港元,相较2004年的11.4亿/6.74亿已经开始下降,为新的收购转型带来难度。

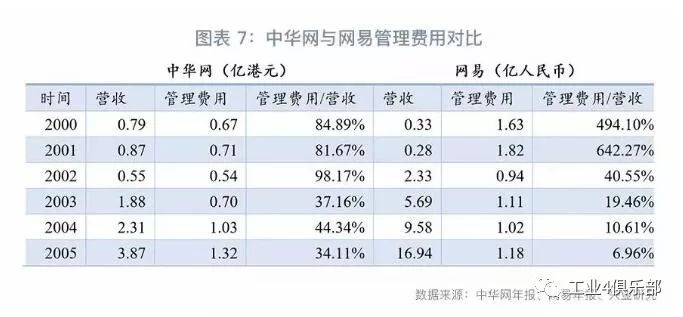

成本管理:两家企业在上市融资之后成本控制能力差异较大。网易2000年和2001年的管理费用率大幅高于中华网,但在2001年后加强成本管理,管理费用占比营收由2001年的642%大幅降低至2002年的41%,此后逐渐下降到2005年的7%,而中华网的管理费率却一直高于30%。

二、流量变现:亚马逊

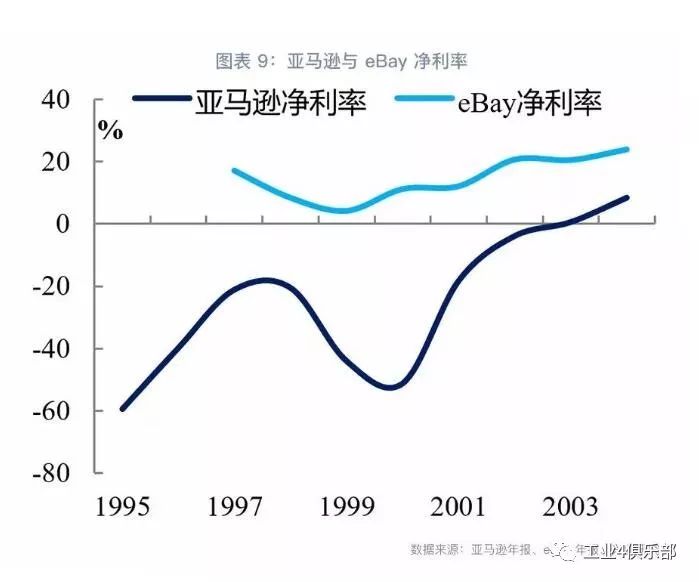

2000年互联网泡沫破灭后,亚马逊股价由纳斯达克见顶日2000年3月10日的67.25美元最低下跌到2001年10月1日的5.51美元,跌幅91.27%。但之后的时期内,亚马逊依靠商业模式的转变,市值由最低点的5.51美元到2002年10月9日(纳斯达克见底日)的16.86美元,涨幅182.41%。

这个时期内,亚马逊转变了此前以阶段性亏损积累用户、获取市占率的战略,转而输出技术并开放平台来实现盈利。1999年9月开始,亚马逊与包括在线汽车商Greenlight、在线药房商drugstore在内的5家公司签订合作协议,允许这些合作方在亚马逊网站上销售产品。这在1999年为亚马逊带来了1.64亿美元的收入,占当年总营收的10%。

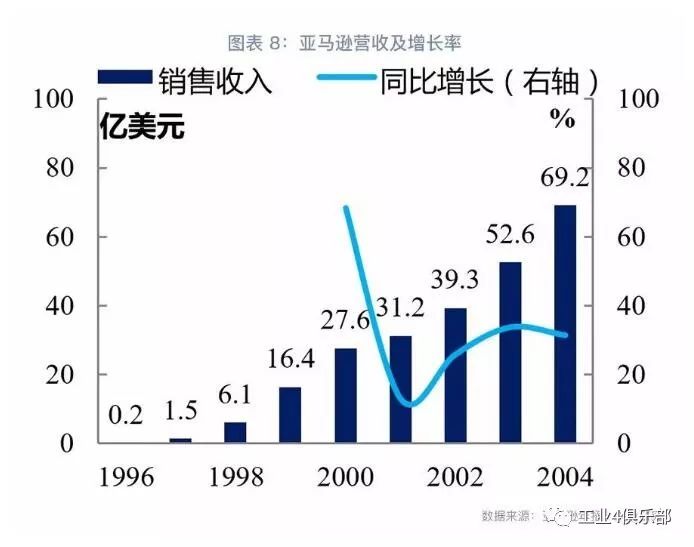

2001年,亚马逊在原有向合作企业收取固定费用与销售分成的模式基础上,发展了两个战略:1)企业使用亚马逊的技术在企业自有网站上销售商品,例如Target.com;2)企业委托亚马逊代销,并支付费用,例如borders与waterstones。亚马逊这一系列战略改变带来了盈利改善,2003年亚马逊基本实现盈亏平衡,2004年净利率达到8.5%。通过输出技术和开放平台的方式,2000年以来亚马逊与eBay的净利率差距逐渐缩小,由2000年的62.3%缩减至2004年的15.3%。

三、技术与产品迭代:雅虎VS谷歌

雅虎是最早通过门户网站广告的形式实现盈利的互联网公司,谷歌作为一家搜索引擎企业,先通过产品实现了部分对门户网站的流量替代,再通过竞价拍卖广告的方式,使得产品流量和广告规模都实现了快速增长。

雅虎:在2002年以前的产品矩阵有搜索(Google提供)、门户网站与消费者服务(邮箱等),由于门户网站相较搜索引擎范围选择较少,搜寻时间较长,使得用户更愿意使用搜索引擎服务,这为谷歌积累了大量用户与搜索数据。

谷歌:Google adwords广告拍卖系统,是使用同一批次参与广告竞拍的最低价作为价格基准,广告点击率与转化率作为广告投放商广告质量的标准,高质量的广告投放商需要支付基准价格加上小金额浮动。而传统的广告为单纯竞价系统,这种收费模式带来了谷歌广告投放数量的增加。

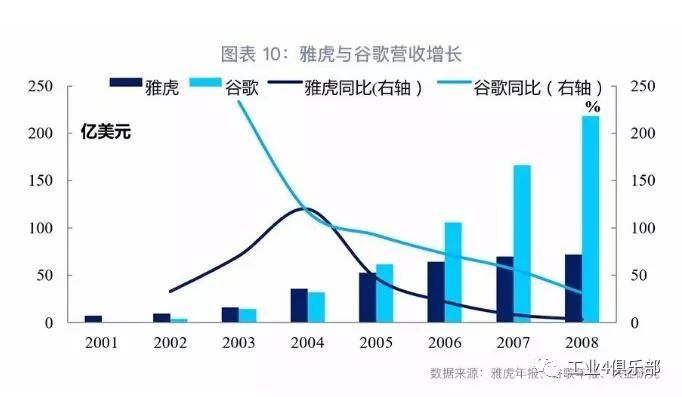

谷歌的营收在2003年达到了雅虎营收的90%,而2001年这一比例仅为12%,2012年上升到了46%。谷歌对雅虎的快速赶超也逼迫雅虎也不得不进入搜索引擎领域。雅虎2003年3月以2.9亿美元收购Inktomi,10月以17亿美元收购Overture[2],但由于在竞价排名算法的技术与谷歌存在较大差距,仍采用传统广告拍卖的模式,雅虎逐步走向衰落。2005年谷歌的营收超过了雅虎达到61亿美元,随后两者的营收差距逐渐扩大。2017年1月雅虎将其主营业务全部出售给了美国通信巨头Verizon。而谷歌已经以超过8600亿美元的市值成为美股第三大公司。

大浪淘沙:退潮后哪些企业将崛起

在纳斯达克泡沫破灭的过程中,多达210家美国互联网公司倒闭。大量的企业由于产品和商业模式被证伪,逐渐走向衰落,只有少部分企业得以幸存。我们认为,在退潮后依然能够崛起的企业,离不开三个关键要素: 1)谨慎投资;2)控制成本;3)减少亏损,快速盈利。开源与节流同时进行,核心是因为企业的融资受阻使得筹资现金流缩减,行业景气度的下滑使得经营性现金流的收入端受限,企业需要有良好的现金流面对日常经营以及战略投资,只能控制投资性现金流,同时减少经营性现金流的支出。而具备流量变现能力则是互联网企业能否从存活走向兴盛的前提条件。

谨慎投资:1)从企业自身的发展来看,市场资金面偏紧的时期不适宜采用多元化战略。景气度下滑的时期,行业平均回报率下降甚至阶段性的转向负回报,过度多元化拓展将导致企业面临过大的风险暴露;2)从并购标的来看,由于信息不对称,这一时期逆向选择问题凸显,市场出售的大多数企业收购价格高于企业实际价值。并购潮过后商誉减值问题也将更加严重。

控制成本:行业景气度下滑时,企业营收增长受到影响,有效控制成本的企业是由“规模效应”转向“协同效应”。从短期看可以提升利润率,从长期看,削减成本的背后是企业运营效率与生产率水平的提升,而这些能力是优秀企业所必备的。例如BAT、微博等巨头这一费率正在持续下降。

流量变现:互联网企业早期大多采用通过主动承担亏损,以做大规模的商业模式。而在行业景气度下降阶段,股东信心不足,企业只能通过展现出较强的盈利能力,才能重新获得投资者新任。以亚马逊为例,在2000年泡沫破灭时期,所有的科技企业面临价值重估。亚马逊率先转变原有的自营思路为开放的思路,快速扭亏为盈。股价从2001年10月1日的最低点5.51上涨至2003年10月21日的61.15,涨幅达1009.8%,同一时期雅虎、苹果、微软仅上涨了396.1%、47.6%与3.07%。

我们以2017年至2018年7月31日上市的21家独角兽企业为样本,根据1)投资性现金流2017年较2016年支出减少;2)管理费用占比营业收入2017年较2016年减少;3)净利率2017年较2016年提升。我们筛选出了5家公司,分别是平安好医生、哔哩哔哩、有才天下猎聘、精锐教育以及映客,建议关注。

-

移动互联网

+关注

关注

5文章

598浏览量

34057 -

纳斯达克

+关注

关注

0文章

29浏览量

13456

原文标题:纳斯达克泡沫启示:科技巨头的兴衰之路

文章出处:【微信号:industry4_0club,微信公众号:工业4俱乐部】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

致真精密仪器入选:投资家网·2024新材料及高端装备领域创新企业TOP30

“投资家网·2024中国价值企业榜”重磅发布,时擎科技连续四年荣登最具投资价值企业TOP100榜单

自动驾驶企业小马智行登陆纳斯达克

小马智行赴美IPO,拟纳斯达克上市

米思米全新上市的经济型电动夹爪,如何解决这些问题?

存算一体AI芯片企业后摩智能完成数亿元战略融资

《华强北经济学》

成都市经信局市新经济委党组书记赵春淦一行调研启英泰伦

《AI+新质生产力赋能数字经济发展专题研讨会顺利举办,共启数字经济新篇章》

法拉第被纳斯达克除名,股价暴跌至0.042美元,退市风险加剧

喜报 | 阿普奇获评2023年度“优秀新经济企业”

禾多科技入选2023年中国新经济人工智能独角兽

瓦特曼AI视觉企业先后完成数亿元B轮和B+轮融资

上海出台新政助力在线新经济发展 加码“智能共享移动出行”

亿铸科技登榜2023硬科技新锐之星TOP20

工商网监

工商网监

评论