服务机器人核心技术与模块解析

服务机器人核心技术与模块解析

服务机器人产业链上游是元器件厂商,包括芯片、激光雷达、舵机等,这些厂商是典型的技术驱动型,并且如果中下游出现快速爆发,则产能可能成为制约因素;中游包括语音提供商和图像提供商,这个版块相对比较独立,数据和算法是其核心竞争力,中游产品板块包括从设计、加工一直到营销,品牌、渠道和产能是其核心壁垒,如果做产品的公司能够通过操作系统建立起生态圈,将成为其重要壁垒,中游的语音图像板块和做产品的板块通过虚拟和实体向下游各个场景的消费和流通环节进行渗透,各个场景按照产业化的难易程度进行产品的迭代放量,成为中上游的强力引擎。

扫地机器人:最成熟、最容易产业化的应用场景

2.1 服务机器人应用场景分为三个层次

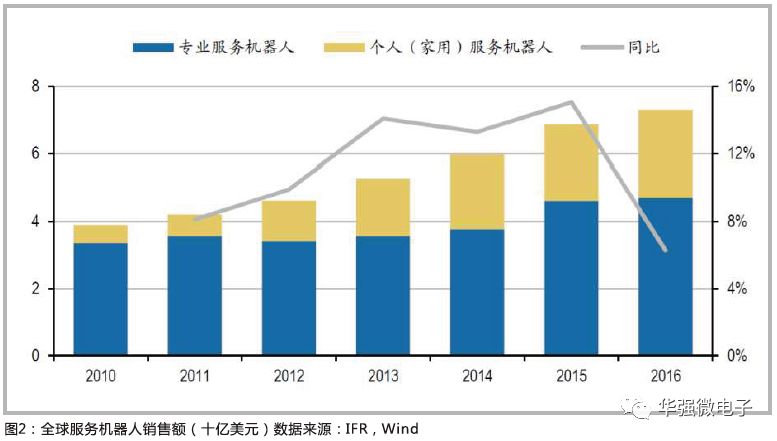

当强大的消费需求驱动行业变革时,必然会带动技术的快速提升和成本的不断下降,服务机器人具备消费品属性,归根结底还是需求驱动,将从具体场景出发放量。

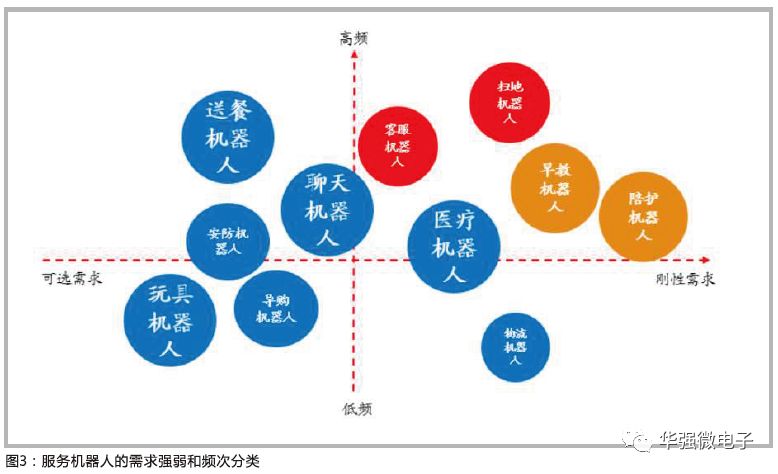

服务机器人的需求在于两点:是否刚性需求和使用频次,其强弱频次决定了场景。需求越强,频次越高的服务机器人场景越容易催化放量,目前产业化最成熟的是扫地机器人和客服机器人,其背后是高频需求的带动,发展迅速的是陪护机器人和早教机器人,其背后是刚性需求的推动,而其他机器人由于频次和需求均不及前述机器人,所以在产业化中处于相对初级的阶段。

服务机器人需求场景根据市场化程度,可分为三类:原有需求升级、现有需求满足、未知需求探索。原有需求升级是市场已经存在的,包括早教机器人、扫地机器人等,早教机器人相比学习机增加了人机交互的内容,扫地机器人相比吸尘器增加了自主的路径屏蔽算法;现有需求满足是由于机器人采购成本低于人工成本而采用服务机器人,包括智能客服、陪护机器人等;未知需求探索在现阶段的需求并不强烈,如管家机器人等。

2.2 扫地机器人:依托成熟的应用场景,率先实现产业化

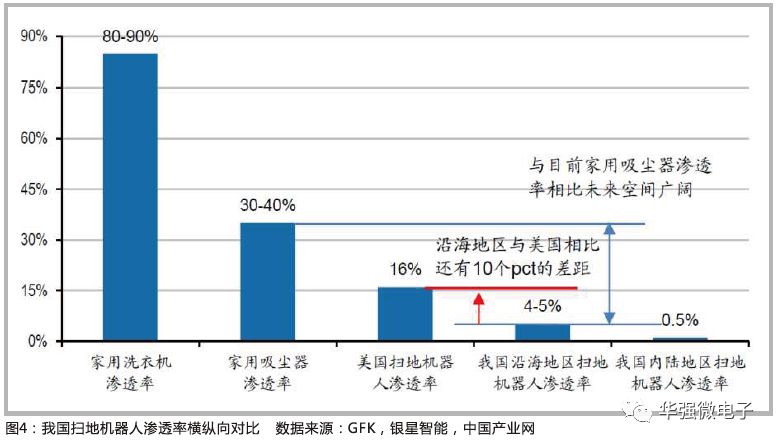

既有需求场景的核心是服务机器人在现实中可以找到映射产品,例如学习机之于早教机器人、吸尘器之于扫地机器人等。这类产品是所有产品类型中最容易放量和实现产业化的,原因在于:用户基数广阔、需求明确、用户教育成本低。

扫地机器人以智能化扫地作为需求基础,以替换人类劳动,解放双手为切入点,正在全球范围内掀起需求爆发增长的浪潮。相比于人工扫地和吸尘器扫地,扫地机器人的智能性取决于其人工智能技术的先进性,体现在三个方面:一是覆盖率:算法高效,漏扫少,覆盖率高;二是自主清扫能力:辅助清扫按键少,无需人工辅助;三是环境适应与判断能力:根据家具环境做出灵活反映。

国内扫地机器人产业链的核心在于中游本体制造商。从我国扫地机器人目前的产业链构成来看,上游部件主要是机电设备、电池、主板芯片等零部件行业,中游本体制造中,包括两类企业,一类是自己拥有独立品牌的自主品牌商,另一类是给国外品牌做ODM和OEM代工的企业。下游流通环节中,主要是线下实体店+线上渠道为主,并且线上渠道目前有超越线下渠道的趋势。目前产业链的核心,仍然掌握在中游的本体制造商手中,尤其是具备自主品牌的本体制造商,享有的议价能力更强。

目前国内扫地机器人企业大致可以分为三个梯队集团。根据中怡康时代的数据,国内扫地机器人行业企业的三个梯队分别是:(1)科沃斯在国内市场凭借先发优势形成第一梯队,在产品研发能力,产品体系和产能创新能力方面都领先其他梯队的公司,其占率大约在50%左右;(2)第二梯队主要是国际巨头IRobot和近年来逐步崛起的小米扫地机器人(石头科技),其在国内合计的市场率约20%-25%;(3)第三梯队包括了一些国产的品牌和一些原有的传统家电企业,以浦桑尼克、福玛特、飞利浦海尔、美的等。传统家电类企业在转型方向进入比较迟,但是拥有渠道优势,后续发展空间不容忽视。

服务机器人核心技术与模块解析

3.1 智能机器人三大核心技术模块:感知+交互+运控

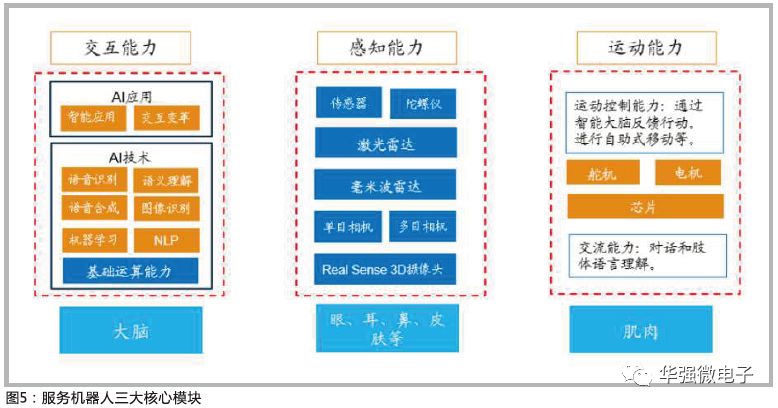

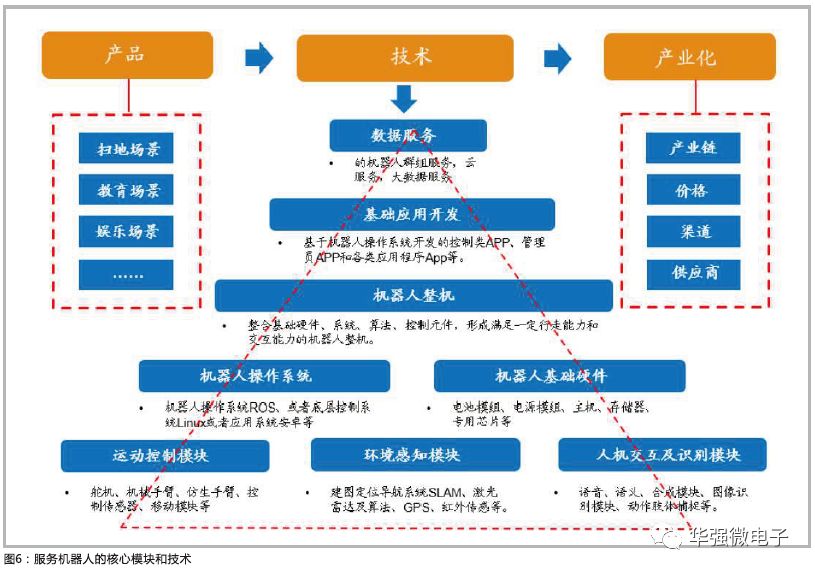

服务机器人包含三大核心技术模块:人机交互及识别模块、环境感知模块、运动控制模块。交互模块包括语音识别、图像识别等,相当于人的大脑;感知模块借助于各种传感器、陀螺仪、激光雷达等,相当于人的眼、耳、鼻、皮肤等;运控模块包括舵机、电机、芯片等。依托于三大模块,机器人有基础的硬件:电池模组、电源模组、主机等,还有操作系统:ROS、Linux等;由硬件和操作系统构成机器人整机,整合基础硬件、系统、控制元件,形成满足一定行走能力和交互能力的机器人整机。

服务机器人的各个细分模块中,语音模块重要性和成熟度均最高,语义模块是目前突破重点,运控模块相对重要性最弱。服务机器人三大模块可以继续细分为语音模块、语义模块、图像模块、感知模块、运控模块、芯片模块。

从技术储备上来看,人工智能是核心。目前的技术储备方面,只有语音和OCR领域具备一定的成熟度。语音和OCR领域已发展接近20年,在某些特定场景和行业已经有了一些数据基础。其他的技术包括图像识别、语义分析都还在很早期的阶段。语音领域,也是目前已知的平台类企业最大的板块。

3.2 感知模块:激光雷达是核心,多传感融合是必备

多传感融合保证安全,技术难点在于激光雷达。激光雷达、毫米波雷达、3D摄像头等多种传感器在功能上的冗余,保证了服务机器人的安全性和正常使用。其中激光雷达是绕不开的核心。激光雷达的原理是:通过发射n条激光利用三角测距原理(低成本方案)或TOF(Time of Flight,高成本方案)来测量周围物体与自身的距离,获得精度较高的距离信息——点云数据。

服务机器人如果要实现精确的服务,除了精准的定位,还需要结合定位信息对环境进行识别,这就需要运用到SLAM技术,而激光雷达则是SLAM的重要入口。

SLAM(Simultaneous Localization And Mapping)的含义是即时定位与地图构建。机器人在完全未知环境中创建地图,同时利用地图进行自主定位和导航。SLAM问题可以描述为:机器人在未知环境中从一个未知位置开始移动,在移动过程中根据位置估计和传感器数据进行自身定位,同时建造增量式地图。这种自主定位导航需要三大技术:实时定位、地图绘制和路径规划,其中最核心的就是路径规划。

以扫地机器人为例:国际上有一个标准场地,80平米,没有导航模块的一般会在40多分钟,80%的清洁率。而装上SLAM模块后,10分钟就达到了95%的覆盖率。如果把视野放到其他领域,必须要非常高效的移动到目的地,这是不可绕过的技术方案。我们可以做一个简单的对比:

视觉定位技术:定位范围是0.1-2米,无法获得地图,需要配额外的传感器才能躲避障碍物,需要合理的光源才能适应环境;稳定性比较差;

激光雷达+SLAM技术:定位精度可以控制在0.01-0.1米,并且可以获得精确的地图;支持自主躲避障碍,不会产生累计误差。

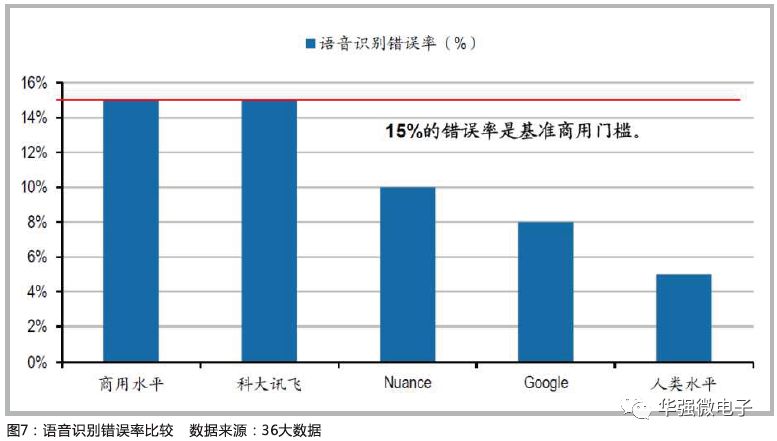

3.3 交互模块:语音已达商用门槛,语义理解尚需时日

交互模块的分析路径:交互界面通过接受外界的输入系统的信息,通常是语音采集,经过语音解码后,导入到既定的知识库做语义匹配,进行逻辑处理,最后经过语音合成后,根据外部需求选择输出语音还是文本。整个模块最重要的是语音识别和语义分析两部分。根据不同的模式,语义分析可以包括很多种,进文本,出语音;进语音,出语音;进语音,出文本等。进语音、出语音最难。

语义理解仍需时日。自然语言分析技术大致分为三个层面:词法分析、句法分析和语义分析,其中词法和句法基本解决,语义目前仅是浅层处理。

自然语言处理难点:词义消歧是瓶颈,中文相对英文更难。自然语言处理有几个难点:切词(中英文自然语言处理都有一个先行环节,就是把输入的字符串分解成为词汇单位)、词类标注、语法理论和词义消歧。中文语义难理解是世界公认,具体包含几个方面:(1)中文歧义较多,语法结构复杂,交流语境与表达意思差别较大;(2)语义分析领域,几乎全部用到的是深度学习、高级神经网络等算法。启发式算法并不能穷尽所有情形,只能形成局部解,所以总会存在瑕疵;(3)语义知识库的建立是一个长期的过程,目前语义分析发展还在比较早期。

3.4 运控模块:步态与非步态的共生

运动控制是三大模块中最不重要的,因为服务机器人与过去的工业机器人不同,对精确控制要求比较低,核心仍然是算法和交互体验。

步态行走侧重于精准控制,非步态行走主要是简单移动。从外观来看,服务机器人的行走方式有两种,步态和非步态。步态行走包括液压控制和电机控制,典型代表是Nao机器人、Asimo机器人和Atlas等,国内典型是优必选;非步态行走主要是电机控制,结构较为简单,主要是在机器人底部装上万向轮,供其简单移动。典型代表是Pepper和康力优蓝。

-

服务机器人

+关注

关注

9文章

578浏览量

52535 -

扫地机器人

+关注

关注

20文章

788浏览量

53428

原文标题:【深度】服务机器人应用场景及技术解析

文章出处:【微信号:robotn,微信公众号:产业大视野】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

《具身智能机器人系统》第1-6章阅读心得之具身智能机器人系统背景知识与基础模块

【书籍评测活动NO.51】具身智能机器人系统 | 了解AI的下一个浪潮!

精准定位,深度清洁:揭秘工厂清洁机器人的核心技术

扫地机器人的核心技术突破

开源项目!用ESP32做一个可爱的无用机器人

国产工业机器人与进口机器人区别有哪些

深视智能荣获机器人核心技术创新奖

Al大模型机器人

机器人舵机:关键要素解析与选择指南

工商网监

工商网监

评论