电机控制器市场现状!中国电动汽车电机控制器供应模式

电机控制器市场现状!中国电动汽车电机控制器供应模式

佐思产研近期发布了《2017-2018年中国电动汽车电机控制器市场研究报告》。

1、电机控制器市场现状

2017年中国电动汽车电机控制器需求量在87万套左右,市场规模在117亿元左右,分别同比增长34.6%及29%;预计到2022年,在新能源汽车和普通混动动力汽车推动下,电动汽车电机控制器市场规模将攀升至267亿元,乘用车电机控制器将占据主导地位。

表:2017-2022年中国电动汽车电机控制器

需求及市场规模

2017年下半年以来,被动原件及功率器件供应短缺,迎来一轮涨价潮。尤其功率器件中的MOSFET及IGBT涨幅超过40%。市场缺货的原因主要是此前几年主导市场的大厂扩产积极性不强,但随着功率器件在汽车、物联网等新兴领域的应用增多,功率器件开始出现供不应求的局面。不仅是IGBT,电控用电容、二极管等其他电子器件也普遍涨价,大幅提高了电机控制器厂商物料成本。除了上调产品价格,缺货也导致厂商的交货周期逐渐拉长,中小型的电机控制器厂商自身也可能出现出货困难。

此外,由于补贴的逐步退坡,电机控制器厂商还需面临来自车企的降价要求。面对上下游的夹击,电机控制器厂商利润空间也越来越小。以汇川技术、蓝海华腾、珠海英博尔三家上市电机控制器厂商来看,2017年毛利率均在37%左右,远低于往年水平。蓝海华腾预计2018年1-6月归属上市公司股东的净利润1100.00万至1500.00万,同比变动-84.47%至-78.83%,可见进入2018年,在上游IGBT继续涨价、下游电动汽车补贴下滑的双重夹击下,电机控制器厂商经营难度进一步加大。

由于大厂产能短时间难以快速扩张,2018年全年IGBT等功率器件供不应求的局面很难得到缓解。电机控制器厂商的利润水平仍将受到挤压,部分中小型厂商可能不得不退出市场。

2012-2017年汇川技术、蓝海华腾及英搏尔

电机控制器业务毛利率

来源:佐思产研,上市公司财报

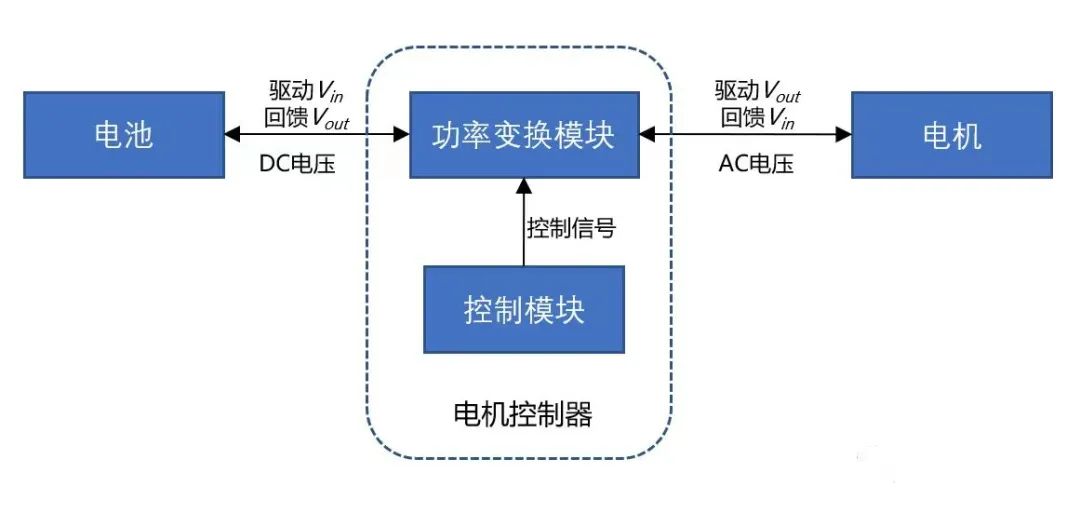

2、电机控制器供应模式

从供应链模式来看,国内电机控制器厂商主要分为两类:一类是电动汽车整车企业,其生产的电动汽车电机控制器一般供给其自身整车产品;另一类是电动汽车零部件企业,其生产的电动汽车电机控制器一般供给特定或非特定整车企业。

未来,一部分车企可能会加大电机电控的研发力度,掌握技术后,自己生产;但是还有很大一部分不具备这种条件的车企依然会选择第三方企业供货。

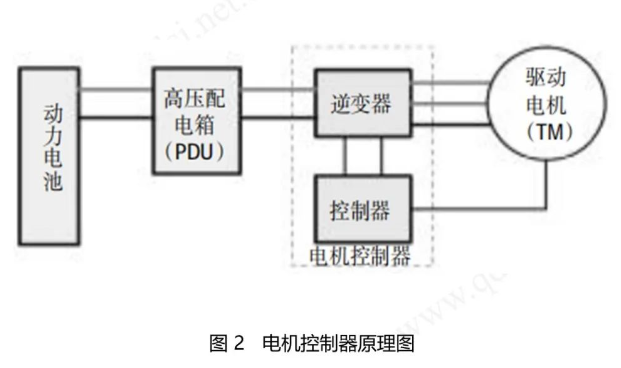

目前,中国电动汽车驱动电机、电机控制器、系统商、整车厂之间的供应模式大致分为以下几类:

一:OEM自主配套,即拥有驱动电机及控制器生产能力的整体车厂进行内部配套。例如比亚迪,从关键零部件IGBT到电机及控制器,再到整车制造,均在内部完成。

二:企业同时拥有驱动电机及控制器两种产品生产能力,将产品直供整车厂;或直供给系统商,再由系统商提供给整车厂。

三:整车厂分别采购驱动电机和控制器进行组装生产;或由系统商采购驱动电机和控制器,装配完成后供应给整车厂。

四:整车厂分别向电机厂和控制器厂进行采购,同时由电机厂提供系统集成。

五:整车厂分别向电机厂和控制器厂进行采购,同时由控制器厂提供系统集成。

中国电动汽车电机控制器供应模式

来源:佐思产研

3、电机控制器技术发展趋势

-永磁电机仍是主流路线——永磁同步电机是驱动电机技术的主流技术路线,因其转速区间和效率都相对较高,但是需要使用高价的稀土永磁材料钕铁硼;部分欧美车系采用交流感应电机(如特斯拉),主要是出于降低电机成本考虑,其劣势主要是转速区间小,效率低,需要性能更高的调速器以匹配性能。日本也在加紧研发直流无刷电机,以降低对稀土材料的依赖。

-高度集成化、小型化设计是发展趋势——从电驱动系统的角度来看,集成化主要体现在两个方面:1)电机方面:电机与发动机总成、电机与变速箱总成的集成化;2)控制器方面:电力电子总成的集成化。例如日产Leaf,把电机、减速机、控制器一体化集成了。这代表了一个趋势,这样做体积很小,在提高性能的同时还能降低成本。聆风电驱动系统的集成能力全世界先进,是中国企业未来学习的方向。

日产聆风电驱动系统前置前驱

日产聆风电驱动总成

-

电动汽车

+关注

关注

156文章

12107浏览量

231409 -

控制器

+关注

关注

112文章

16382浏览量

178299

原文标题:2017-2018年中国电动汽车电机控制器市场研究

文章出处:【微信号:zuosiqiche,微信公众号:佐思汽车研究】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论