各大厂商战略布局MicroLED 下代显示技术加速成形

各大厂商战略布局MicroLED 下代显示技术加速成形

2018年随着Samsung、Sony、友达等大厂陆续推出Micro LED相关概念性产品,业界期待的下一代显示技术及应用市场正加速成形。

Micro LED目前在技术寿命、对比度、能耗、反应时间与可视角等均胜过LCD和OLED,龙头厂商如Apple、Sony与Samsung等早已积极布局,鸿海更砸重金打造Micro LED全产业链,皆有助推进其商业化进程。

根据业内人士预估,至2022年Micro LED以及Mini LED的市场产值将会达到13.8亿美元。

Micro LED技术优势

Micro LED显示技术是将LED结构设计薄膜化、微小化与阵列化,尺寸仅约1~100μm等级,但精准度可达传统LED的1万倍。此外,Micro LED在显示特性上与OLED类似,无需背光源且能自发光,唯一区别是OLED为有机材料自发光。

目前OLED受各大厂商青睐,是因为在反应时间、视角、可挠性、显色性与能耗等方面均优于TFT-LCD,但Micro LED更容易准确调校色彩,且有更长发光寿命和更高亮度,有望继OLED之后,成为另一项推动显示品质的技术。

在发光效率上,Micro LED需要将衬底移除,留下3~5μm的薄膜磊晶,光线直接射出,出光效果优于其他显示技术。此外,Micro LED采用半导体微细加工技术,可将晶片尺寸控制在微米级别和高画质,如果巨量转移技术进一步突破,Micro LED在画质上能够实现高ppi,若应用在手机和穿戴装置等中小尺寸显示屏幕上,优势将十分明显。

图1 : Micro LED发展历程。来源:拓墣产业研究院

低功耗也是Micro LED一大优势。现有的显示屏幕耗电量大,续航问题是手机产业的痛点,而无需背光模组的Micro LED既能解决痛点,又能满足产业对高显示效果和产品性能的追求。

最后,超高亮度和纳秒级反应速度是Micro LED最大特性。在户外太阳光直射下,显示亮度至少需2,000 nits以上,但传统的LCD技术由于出光效率极低,因此显示效果较不理想;相较之下,Micro LED可轻松达到10,000 nits以上。在对比度方面,Micro LED每个像素是由若干个微型LED构成,理论上对比度可达到无穷极。至于反应速度,则是LCD的10倍。

然而,目前Micro LED仍面临层层技术瓶颈,包括磊晶与晶片、转移、全彩化、电源驱动、背板及检测与修复技术六大面向。过去普遍认为最大瓶颈是转移技术,但随着各种转移方案陆续问世,如Pick & Place转移、流体组装、激光转印,以及滚轮转印等,可预期未来还会有更具成本竞争力的技术方案出现,将有机会加速Micro LED的开发进程。

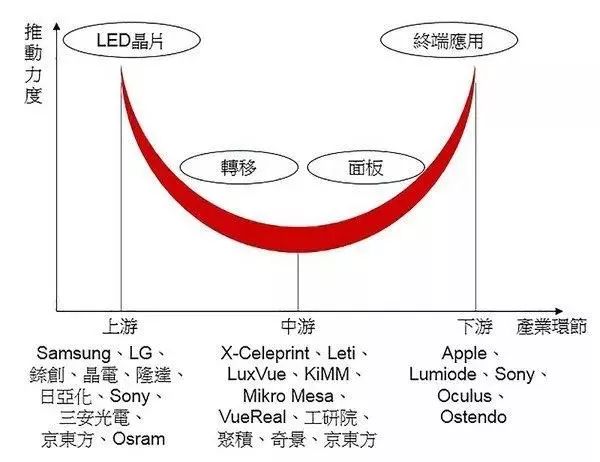

Micro LED产业链及可能的显示应用

Micro LED产业链大致分为LED芯片、转移、面板与终端应用四大环节,目前以芯片和应用端推动力度最大,中端环节较为薄弱。已布局的上游厂商分别有Osram、Nichia、晶电、錼创(PlayNitride)与三安等;中游有LuxVue、mLED与台工研院;下游有Apple、Sony与Lumiode等。从区域来看,欧美厂商偏重下游终端应用开发,亚太厂商聚焦关键零组件的发展。

据观察,Micro LED技术初期将有机会导入特殊的显示应用产品。在中小尺寸的屏幕中,OLED显示正在风头上,有取代LCD液晶显示之势,虽然OLED在寿命和显示特性上都不如Micro LED,但最终还是需取决于成本竞争力。

据预估,由于现行的LCD与OLED制程相对成熟,Micro LED短期内仍有技术与成本问题需要克服,因此现阶段仍难以与传统显示技术竞争,预期厂商将会从现有显示器没有办法完全满足的技术痛点切入。短期来看,相关大小尺寸应用将同时发展。

LED的特性是发光面积小于模组面积,非常适合以拼接方式生产超大尺寸显示面板,尤其是户外或公共空间的大尺寸显示屏幕,加上此类应用对价格敏感度不高,因此将是Micro LED显示技术的第一个商用市场。

在超大尺寸后,就会是超小型的显示应用,例如穿戴装置和AR/VR等装置,尤其是AR和VR,Micro LED的高亮度、低功耗与高反应速度特性,十分适用于此类应用,不仅能克服日光下的显示问题,也能降低能耗,同时满足游戏的高速显示需求。

图2 : Micro LED产业链分析。

老牌厂商

1. Apple

Apple聚焦于手机和手表等中小尺寸显示,传出近期在小尺寸应用上准备2种Micro LED面板:(1) 1.3~1.4英寸用于未来Apple Watch中;(2) 0.7~0.8英寸用于AR穿戴装置,可能是AR眼镜。

Apple发展Micro LED主要是为了减少对一家独大的Samsung OLED过度依赖,从2014年并购LuxVue后便开始积极布局,至今Apple在Micro LED领域已取得相当多的专利,已基本完成Micro LED的技术储备。

2. Sony

Sony产品布局是以高阶商用型大尺寸显示屏幕产品为主要目标,主打高阶家庭和电影院投影场景应用,以与OLED竞争。像是CES 2017展Sony展出的CLEDIS显示器,正是以144片Micro LED拼接而成。

Sony早在CES 2012展中便已推出Crystal LED Display技术,采用622万颗微型LED颗粒导入55英寸(1920×1080×3)电视,但造价相当昂贵,加上巨量转移相关技术尚未成熟,以致生产良率低且耗时费工,无法实现量产。2016年Sony改变策略重新推出拼接型显示屏幕,并将该项技术命名为CLEDIS,确立借由Micro LED专攻大尺寸显示器市场的策略。

3. Samsung

Samsung电子在Micro LED领域是以中大尺寸显示为发展方面,现以Samsung VD当中的商用显示器部门主导。Samsung于2018年CES推出全球首款模组化拼接146寸Micro LED TV「The Wall」,一时蔚为话题。然而,「The Wall」电视的LED晶片尺寸据悉约为100微米,仍未达到真正的Micro LED水准。

为了抢占Micro LED市场,Samsung也与中国芯片厂商签订预付款协定,该协议有一定排他性,协议生效后3年内中国芯片厂商将供应Samsung约定的LED晶片。

4. LG

LG集团中,目前由LG Electronic主导Micro LED技术,2015年已完成Micro LED全彩化显示产品,采用RGB Micro LED和软性基板,完成约3寸屏幕大小、3000 ppi的产品。2018年3月LG已向欧盟申请三项与Micro LED面板有关的新商标,可见LG正积极布局,更计划于2018年9月推出首款Micro LED TV。

5. 三安光电

三安光电这2年在LED晶片产业的市场集中度不断提升,下游领域呈现系统整合与多样化技术发展,同时积极布局Micro LED产业链。2018年2月三安与Samsung展开长期商业合作关系,Samsung将支付厦门三安1,683万美元预付款,以换取厦门三安产线生产一定数量用于显示产品的LED芯片。一旦厦门三安达到大规模量产产能,Samsung将考虑以厦门三安为首要供应商,届时三安可能将引领Micro LED芯片市场。

新进入厂商

1. 錼创

錼创科技拥有开发和设计Micro LED能力,其Micro LED显示技术称为「PixeLED Display」,通过转移技术将Micro LED晶片转移至面板,宣称转移良率可达99.9%;此外,PixeLED Display耗电仅有一般LCD的10%、OLED的50%。

Micro LED厂商大多开发蓝光单色,錼创则开发RGB三色,色彩显示更完美,但良率挑战更大。公司已于2017下半年开始试产Micro LED;在2018年4月ICDT展会上,更展出Micro LED显示器,共分白光、绿色以及全彩三种色彩显示。

2. VueReal

加拿大新创公司VueReal以Micro LED技术开发高性能和超低耗的微型显示屏幕。VueReal专有的10μm以下高效率Micro LED和专利巨量转移工艺,被称为「连续像素(Continuous Pixelation)」技术,能以高产量和实惠价格实现ppi大于4,000的显示屏幕。基于该技术,VueReal开发出一款4K微型LED显示屏幕,画素密度高达6,000 ppi,有助于缩小头戴式显示器(HMD)和抬头显示器(HUD)等AR设备体积。

在资本方面,2018年3月VueReal获得逾1,050万美元的A轮融资,将用于团队扩编,并推出先进微型元件开发和特性研究中心,加速Micro LED技术发展,预计在2021年达到量产水准。

总结来看,尽管Micro LED牵涉的产业广泛,包含精密机械、半导体制程、测试与检修等,巨量转移技术也仍有待突破,短期内无法达到量产水准,但从目前发展态势来看,龙头厂商积极参与研发Micro LED,部分技术已得到一定进展,预估2018下半年将可见到高阶产品量产。因此,Micro LED未来仍有很大潜力成为下一代显示技术,商机可期。

-

Samsung

+关注

关注

0文章

127浏览量

39131 -

MicroLED

+关注

关注

30文章

620浏览量

38161 -

miniled

+关注

关注

18文章

854浏览量

38560

原文标题:新老厂商争相布局MicroLED 量产目标何时达成?【星光宝·观察】

文章出处:【微信号:weixin-gg-led,微信公众号:高工LED】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

鸿海携手Porotech进军AR眼镜市场

曝各大厂商正在筹备7000mAh电池新机

小鹏汽车加速中东非布局,正式进军阿联酋市场

三星显示购得友达光电LCD专利:战略布局背后的多重考量

Raontech签署MicroLED背板晶圆供应大单

晶圆代工迎来复苏,各大厂商展现出回升势头

Kimi AI模型崛起 各大厂商竞相效仿

珠海京东方华灿MicroLED晶圆制造及封测项目封顶

易事特加速布局钠电UPS与大储项目

MICROLED产业受挫,苹果出局

工商网监

工商网监

评论