华映科技2018年半年度实现营业收入22.89亿元

华映科技2018年半年度实现营业收入22.89亿元

华映科技13日晚间公告,2018年半年度实现营业收入22.89亿元,同比增长8.20%;净利润-2.71亿元,同比由盈转亏,每股收益-0.1元。受产品切换及结构调整影响,营业成本较上年同期增加1.03亿元,资产减值损失(主要为存货跌价损失)较上年同期增加1.17亿元,研发费用较上年同期增加7780万元。

2018年上半年,华佳彩实现营业收入5,228.85万元,营业成本1.03亿元,资产减值损失(主要为 存货跌价损失)1.17亿元,净利润为亏损2.95亿元。

公司表示,2017年第三季度开始,公司子公司福建华佳彩有限公司第6代TFT-LCD生产线项目量产并摊提折旧,本期营业成本及资产减值损失较上期增加。此外,受汇率波动影响,本期公司及子公司汇兑损失较上期增加。

本期华映科技各项业务情况如下:

模组业务

液晶显示模组行业技术门槛低、进入障碍不高,目前已是红海市场,市场竞争激烈,而华映科技旗下液晶显示模组公司 已转型生产车载、工控等利基型产品,持续进行模组产品结构调整,精简产能,目前业务总体趋于稳定。2018年第一季 度受市场环境及公司产能整合影响,模组毛利及净利不及上年同期,但第二季度模组公司产能调整到位,业绩好转。

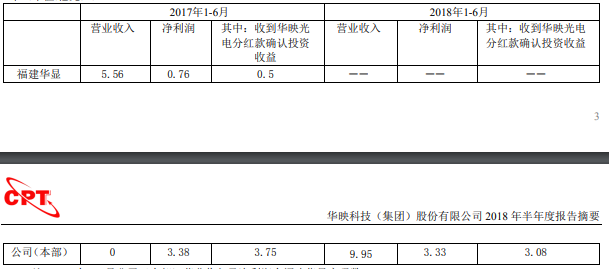

2018年上半年各主要模组公司经营情况:华映科技(本部)2018年上半年营业收入9.95亿元,较上年同期(含福建华显)5.56亿元增加4.39亿元,增幅79.28%; 实现净利润3.33亿元,扣除收到华映光电分红款确认投资收益后的净利润为2,500万元,较上年同期(扣除收到华映光 电分红款确认的投资收益后)增加3,600万元,增幅327.27%。吸收合并前后,福建华显及公司(本部)同期经营情况如 下(单位:亿元):

盖板玻璃业务

2018年上半年,智能手机盖板玻璃需求平稳增长,双面玻璃成为智能手机的发展趋势。2017年11月,科立视项目二 期第一条盖板玻璃线(母板玻璃)量产,量产后直通率逐月爬升;3D盖板玻璃部分,本期科立视通过拓展3D后盖板业务 提升营业收入,目前科立视已获多家客户技术评估及认证,部分机种已量产。

2018年上半年,科立视销售母板玻璃30.7万平方米,销售3D盖板玻璃、保护贴及抗菌玻璃32.4万片,整体销售量较 上年同期上升,实现营业收入1,750.07万元,较上年同期300.65万元增加1,449.42万元,增幅482.09%,本期净利润为 亏损9,194.26万元(上年同期亏损9,080.03万元)。

面板业务

华佳彩项目于2017年7月量产并开始摊提折旧,2018年产能陆续建置,第二季度设备基本安装完成。2017年底开始 智能手机朝着全面屏发展,华佳彩原生产的16:9手机亦需切换至18:9全面屏,产线切换及产品生产到客户认证时间影响 营业收入爬升进度;此外,华佳彩主攻内嵌式触控产品(2018年手机新机设计多数采用刘海Notch, 而“齐刘海”的异 型全面屏一般搭配内嵌式触控),受TDDI IC缺货影响,华佳彩部分内嵌式触控手机产品量产时间推迟,整体产能利用 率低,单位生产成本高。

受上述因素影响,2018年上半年,华佳彩实现营业收入5,228.85万元,营业成本1.03亿元,资产减值损失(主要为 存货跌价损失)1.17亿元,净利润为亏损2.95亿元。

目前华佳彩已与知名品牌对接,相关产品认证中,预计随着产品认证通过,未来营业收入有望提升。此外,2018年6月 中旬,华佳彩点亮5.5英寸Metal Oxide TFT AMOLED样品,未来公司将加大前瞻性产品研发投入,提升核心竞争力。

-

液晶显示

+关注

关注

6文章

605浏览量

41669 -

TFT-LCD

+关注

关注

13文章

167浏览量

33182

原文标题:华佳彩 | 半年净利亏2.95亿! 拖累华映科技净利下降483%

文章出处:【微信号:CINNO_CreateMore,微信公众号:CINNO】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

评论