歌尔股份实现收入84.26亿元,同比下滑15.52%

歌尔股份实现收入84.26亿元,同比下滑15.52%

苹果iPhone X的销售不达预期,连累国内供应商业绩随之下跌。

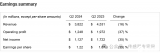

8月22日,歌尔股份(002241.SZ)发布的2018年上半年业绩报告显示,今年上半年歌尔股份实现收入84.26亿元,同比下滑15.52%;实现净利润4.45亿元,同比下滑38.11%,扣非后净利润仅2.66亿元,同比下滑58.68%。

歌尔股份在财报中表示,业绩变动的主要原因是由于其重要客户智能手机新机型销售不达预期,同时虚拟现实产品市场增速放缓,公司拓展新业务的投入增加等。

"对于歌尔股份来说,未来最重要的是要快速向国内厂家推进。"第一手机界研究院院长孙燕飚表示。

8月22日,歌尔股份收盘8.29元。

客户高度集中

歌尔股份财报显示,2017年公司前五大客户的销售占比达65.86%。其中,第一大客户独占30.75%的销售比例,与第二大客户合计占比超过50%。而其第一大客户即苹果公司。

业内资深人士认为,单一客户占比越高,公司对其的依赖性越强,该客户非常容易影响到整个公司的营收情况。

可以看出,由于苹果iPhone X与iPhone 8不甚理想的销售状况,已然反映到其供应商的业绩之上。

"虽然现在苹果仍然可以维系歌尔股份的百亿企业规模,但毕竟苹果正处于下滑阶段。"孙燕飚认为,歌尔股份正面临从苹果概念股,向中国主流手机厂家概念股转型的抉择。

歌尔股份在财报中指出,如果主要客户受内外部因素影响,将会带来公司订单波动。今后将进一步与战略客户保持紧密的合作关系,同时扩大客户覆盖范围和市场影响力,加强企业客户的开拓力度,实现主营业务收入水平的均衡提升。

此外,也会密切关注客户的销售预测和市场需求情况,提前做好应对措施。

根据歌尔股份财报,今年上半年歌尔股份国外地区实现收入65.42亿元,同比下滑19.44%,占总收入比重由去年同期的81.42%下滑至77.64%。

反观其国内市场的营收虽仅同比上升1.69%,但仍然保持着平稳增长的态势。

歌尔股份在财报中表示,公司出口销售比重较大,部分原材料、生产及检测设备也需要从国外采供。因人民币/美元汇率波动幅度增长,未来公司还将面临汇率风险。

"向国内厂家快速推进十分重要,比如同为苹果概念股的蓝思科技现在就已经成为了OPPO、vivo的玻璃盖板供应商,虽然毛利率不高,但是未来持续性强。"孙燕飚说。

资金链紧绷

值得注意的是,歌尔股份财报显示,上半年歌尔股份收到政府补助达2.15亿元。

对此,第一手机界研究院致电歌尔股份相关负责人,但截至发稿未收到任何回复。

第一手机界研究院发现,歌尔股份近两年逐渐陷入资金链紧绷的境地。

根据歌尔股份2016年年报,歌尔股份2016年的流动比率和速动比率分别为1.28和1.02。

然而2017年上半年,歌尔股份的流动比率下滑至1.26,速动比率下滑至0.9。

时至2018年上半年,歌尔股份的流动比率持续下跌至1.18,速动比率更是再破新低至0.7。

这些数据均说明,歌尔股份正面临资金短缺的困境。

在当前声学竞争加剧、全球智能手机及VR市场纷纷下滑的背景之下,歌尔股份下半年的营收、获利还将继续面临一定压力。

电子配件业务不见起色

近年VR、AR等行业开始展露成长空间,但就目前而言,在软件层面,VR缺乏提升用户认知和消费意愿的爆款应用;在硬件层面,主流VR整机的分辨率、延时、舒适度难以满足长时间使用的需求。这使得VR产品的普及还需要3-5年的培育期。

根据歌尔股份财报,2018年上半年歌尔股份电子配件业务实现收入28.42亿元,同比下滑27.03%,占总收入的33.73%,毛利率为14.34%,同比下滑4.25个百分点。

歌尔股份在财报中透露,在智能手机市场下滑的同时,虚拟现实设备等新型智能人机交互产品市场也出现下滑,在此行业环境之下,公司经营也面临着挑战。

一业内资深人士认为,今年歌尔股份的AR及VR业务的出货及收入大幅下滑已成定局。

-

智能手机

+关注

关注

66文章

18506浏览量

180473 -

苹果

+关注

关注

61文章

24431浏览量

199180 -

歌尔股份

+关注

关注

1文章

127浏览量

9522

原文标题:"苹果概念股"失效,歌尔股份上半年扣非净利下滑近六成 ||聚焦

文章出处:【微信号:N1mobile,微信公众号:第一手机界】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

宁德时代三季度净利润同比增长25.97%,达131.36亿元

歌尔股份2024年上半年业绩强劲增长,净利润飙升近两倍

同比下滑 16%!德州仪器 2024 年第二季度实现 38.22 亿美元营收

歌尔股份预计上半年净利翻倍增长 发力两大产品战略股价三个月内涨超50%

搜狐2024Q1财报:总收入1.39亿美元,线上游戏收入下滑

阿里宣布派发约40亿美元股息 财报显示AI相关收入实现三位数同比增长

华为2023年实现全球销售收入7042亿元

2024年一季度半导体企业业绩突出,韦尔股份营收逾56亿元

歌尔股份Q1营收193.12亿 净利润3.8亿同比增长257.47%

中芯国际:2023年净利48.23亿元 同比下降60.25%

海尔智家2023年营收2614亿元,海外营收1364亿元,拟提升分红比例

中国MEMS芯片第一股敏芯股份2023 年度营收 3.73 亿元约亏损9525万

清越科技发布业绩快报:净利润-8606.62万元,同比下降254%

工商网监

工商网监

评论