由应用驱动的电力电子市场技术仍很重要

由应用驱动的电力电子市场技术仍很重要

由应用驱动的电力电子市场

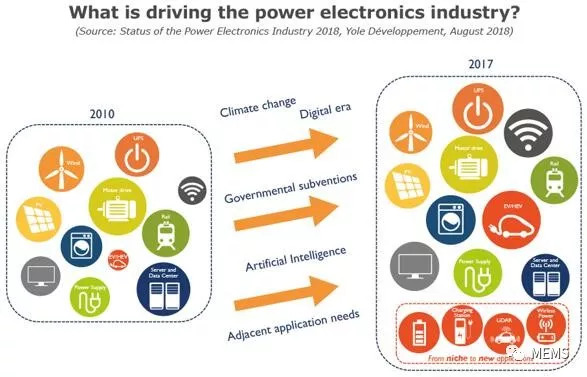

去年,我们看到主要逆变器领域的电力电子产品的年同比增长高达8.4%,包括EV/HEV、电机驱动器和不间断电源(UPS)。要了解电力电子市场,重要的是要认识到电力电子不像其它“超越摩尔(More than Moore)”电子领域,它是应用驱动型市场,而不是技术驱动型。近年来,得益于数字时代的到来或环境问题等大趋势,这个市场已经获得了大幅增长。

我们可以直接将环境问题与不同国家提供的用于提高能效、促进新电力电子系统销售的政府资金联系起来。例如,EV/HEV细分市场在技术上主要受到二氧化碳(CO2)减排目标、更高的效率要求或更少依赖石油行业的驱动。目前,纯电动汽车在EV/HEV销量中的占比略高于5%,而到了2023年它们将增长至21%。总体而言,Yole分析师预计,2017~2023年期间EV/HEV电力电子市场的复合年增长率(CAGR)将达到惊人的20.7%。补贴对可再生能源市场影响巨大。

2017年中国太阳能装机量占到了全球总量的约50%,因为中国政府的补贴大幅减少,2018年光伏市场预期将显著萎缩。尽管如此,得益于印度、南美洲或非洲等世界其他地区的装机成本下降和装机量的提高,Yole预计该市场将在中期内复苏。另一方面,为了扩展其它现有的电力电子市场,需要重点开发一些新的细分领域。直流充电或固定能量存储市场便是如此。实际上,需要快速开发直流充电解决方案,以实现快速高效的充电,来跟随EV/HEV市场的增长。同样,为了进一步发展光伏和风能市场,需要扩展固定式储能系统。本报告总结了驱动电力电子市场增长的应用及其不同趋势,以及每种应用的主要技术发展。

哪些应用在驱动电力电子产业?

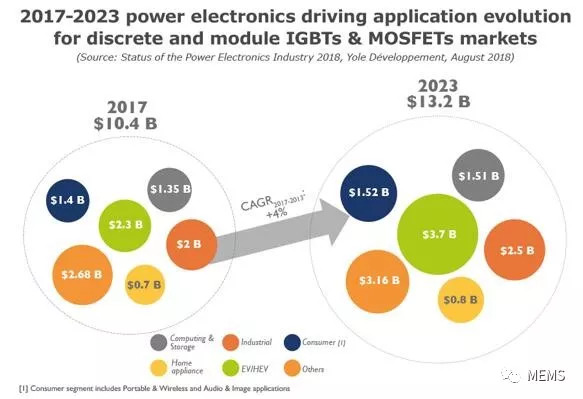

2016~2017年电力电子半导体器件市场增长了11.7%2017年,电力电子市场总规模为327亿美元,其中电源IC约占了一半。去年电力电子半导体市场蓬勃发展,同比增长率达到了喜人的11.7%,这主要得益于EV/HEV和电机驱动器应用的IGBT(绝缘栅双极晶体管)器件的销售增长。计算和存储以及汽车领域的需求,也使MOSFET(金属氧化物半导体场效应晶体管)器件市场在2017年增长了8.3%。

功率模块封装趋势Yole预计未来五年,功率器件市场前景可期,2017~2023年的复合年增长率将超过4%。这将主要由EV/HEV市场驱动,该应用市场将带来超过19亿美元的IGBT市场和近18亿美元的MOSFET市场,包括分立器件和模块。MOSFET的市场需求也将受到网络和电信应用的推动,得益于5G网络基础设施的建设,2017~2023年期间网络和电信应用的MOSFET市场将以8.3%的复合年增长率增长。

因此,许多制造商正在扩大产能,以缩短供货周期,满足这些市场需求。例如,英飞凌(Infineon)正在扩大其300毫米晶圆厂的产能,用于包括IGBT在内的电力电子器件。中国由于国内巨大的需求推动,正在投入大量精力和资金,开发国内的电力电子器件和制造技术,以在供应链中向下游不断延伸。

2017~2023年IGBT和MOSFET分立器件及模块的市场预测(按电力电子市场驱动应用细分)

技术仍很重要

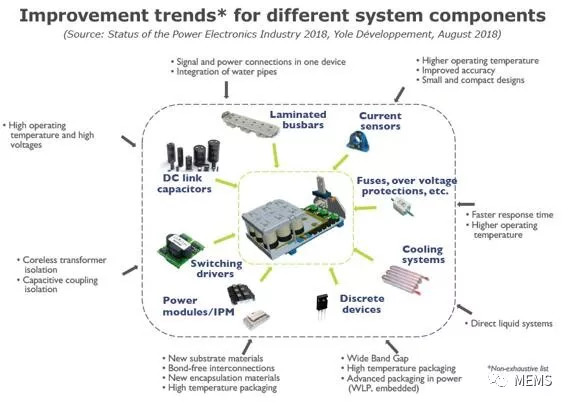

由于大功率负载系统的处理需求,电力电子市场需要在效率和热管理方面发展。市场主要厂商需要加大投资技术开发,在不影响热管理或可靠性的前提下,降低器件和系统成本,减小重量和尺寸。器件、封装、模块、功率堆栈或逆变器层级的优化解决方案正在得到应用。无源元件必须改进以充分利用新型半导体材料、器件和系统设计的潜力。Yole看到了一个依赖于器件开发的强大改进轴,无论是硅还是宽带隙材料(如SiC或GaN)。 因此,终端用户可以通过使用尺寸更紧凑的系统,甚至将它们集成在单个芯片中,实现更高的系统效率、更高的频率和更高的功率密度。然而,即使SiC能够渗透到各种不同的应用中,硅解决方案仍将进一步开发并针对高效系统进行优化。作为一个例子,我们看到英飞凌的新一代IGBT已于去年上市。

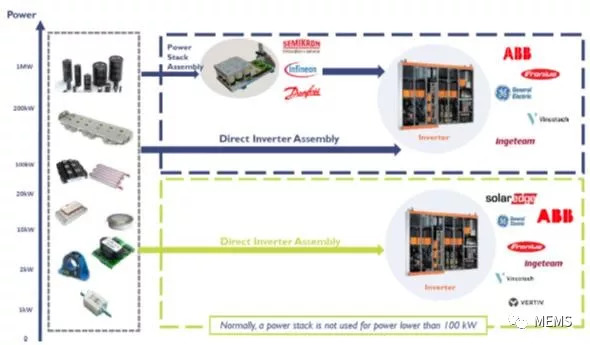

不同的组装方案在本报告中,Yole的分析师总结了全逆变器组件的不同技术改进和趋势。其中包括挑战型新材料SiC和GaN,这些材料仍然需要极力提高产能。本报告展示了技术进步与应用需求之间的关联性,例如EV/HEV所需要的功率模块创新。

不同系统组件的改善趋势

-

驱动器

+关注

关注

52文章

8236浏览量

146351 -

逆变器

+关注

关注

283文章

4722浏览量

206808

原文标题:《电力电子产业现状-2018版》

文章出处:【微信号:MEMSensor,微信公众号:MEMS】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论