木林森上半年净利润4.8亿,同比增长58%

木林森上半年净利润4.8亿,同比增长58%

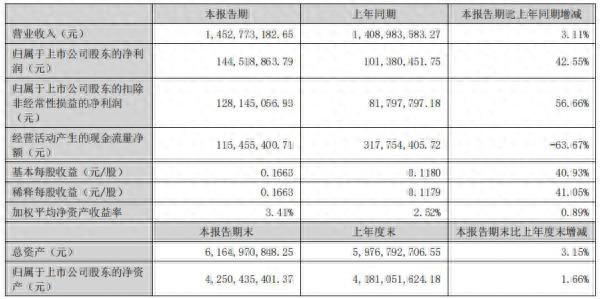

8月23日,木林森(002745)发布2018年半年度报告,报告期内,木林森实现营业收入69.92亿元,比上年同期增长92.91%;实现归属于上市公司股东的净利润4.84亿元,比上年同期增长58.11%;基本每股收益0.63元,比上年同期增长8.62%。

报告期间,木林森在不断稳固LED封装业务国内市场龙头地位的同时,加大对LED下游及其配套组件的投资及市场拓展力度,能够实现公司的可持续发展,为公司的业务规模与效益的增长带来可靠保障。

上半年,随着LED照明产品的价格趋于稳定,木林森募投项目产能逐步释放,规模化效应逐步提高,上游芯片的价格下调从而促使产品的单位成本进一步下降,使得产品的市场竞争力不断增强,市场份额不断扩大。

与此同时,上半年木林森通过研发带来的高自动化生产水平,规模化采购与生产带来的管理、丰富下游产品带来的高议价能力且全产业的布局让木林森的核心的竞争力、成本的管控、技术开发的能力进一步强化,在行业竞争中继续保持优势,使得其业绩保持稳定。

根据报告显示,上半年木林森LED应用产品实现营业收入21.34亿元,比上年同期增长236.31%;SMD LED 产品实现营业收入27.2亿元,比上年同期增长6.89%;传统灯具业务实现营业收入17.19亿元,比去年同期增长100%。

值得一提的是,今年上半年,木林森完成了对LEDVANCE的收购,成为木林森迈向国际市场的重要一步。木林森借助 LEDVANCE 40多个国家的销售渠道、百余项经授权商标品牌、长年累积的先进照明技术等优势,开拓公司的出海口,以便快速提高海外市场占有率,提升品牌形象,将“中国有好灯,首选木林森”升级为“世界有好灯,首选木林森”。

朗德万斯的并表,给木林森上半年各项财务指标都带来积极的影响。根据上半年报告显示,LEDVANCE 的首次并表贡献收益7340.38万元,这也为木林森的利润成长带来较大的增长动力。。如今,木林森海外整合情况逐步展开,LEDVANCE 新CEO就位、新采购中心已设立在深圳,整体运营态势稳步向好。

另外,收购朗德万斯使得木林森境外业绩得以快速增长。就整个上半年来看,木林森实现境外营业收入34.13亿元,占总营业收入的48.81%,比上年同期增长782.23%。其中,境外毛利率为27.23%,比上年同期增长0.93%。由此可见,在朗德万斯的加成之下,木林森的国际化之路将走得越来越顺畅。

正是基于主营业务保持稳步发展势头,再加上第二季度起LEDVANCE利润纳入合并报表的范围,木林森预测,2018年1-9月将实现归属上市公司股东的净利润5.80亿至6.20亿,同比增长31.88%至40.98%。

不过,值得注意的是,目前国内LED照明市场主要存在三个方面的问题:第一,业产能过剩;第二,乏行业标准;第三,产品同质化严重。

而木林森作为全球前十大LED器件制造商,自成立以来一直专注在LED产品的生产及研发领域深耕细作。针对以上问题,木林森将通过进一步延伸产业链,形成协同效应,增强竞争实力;通过进一步加强市场拓展力度,持续保持研发技术、生产工艺水平的不断创新,提高产品市场定位,提升产品市场竞争力通过积极参与行业标准的制订,提高其在市场的知名度和产品的市场认同度,提升整个行业的美誉度。

在延伸产业链方面,木林森通过收购香港超时代光源(集团)有限公司、通过参股开发晶照明(厦门)有限公司与淮安澳洋顺昌光电技术有限公司,延伸了自身核心业务的产业链。相信大家也都意识到了,LED灯丝灯正成为未来三年LED照明新的细分战场,木林森通过收购超时代光源(集团)有限公司,能够快速取得LED灯丝灯的技术工艺和市场份额,对于提升自身的品牌影响力及核心竞争力具有积极的作用。

而在技术研发与生产工艺创新方面,木林森在传统LED封装工艺的基础上,对产品的机器设备、原材料供应、生产流程工艺等方面进行了多项创新,如向全球著名LED封装设备供应商ASM定制全自动固晶机、焊线机及封胶机等设备;在原材料胶水供应中,自主研发的高阻燃抗紫外线环氧树脂制备技术,增强了LED封装产品的阻燃性能与抗紫外线功能,有效提高了产品的安全性,并使公司成为国内同行业首批获得美国UL行业协会认证资质的企业,提升了公司产品的国际竞争力;生产工艺流程中自主研发的“金线变铜线焊接技术”,由于铜的价格较金低、且导电、导热性能更好,大幅度降低产品的成本。

截止目前,木林森已经建立了运作高效、工艺领先的全自动化生产线,有效提高了设备利用率,实现自身生产资源的有效整合和利用。

-

LED封装

+关注

关注

18文章

359浏览量

42424 -

木林森

+关注

关注

3文章

125浏览量

22946

原文标题:朗德万斯加成,木林森上半年净利增长58.11%【勤邦装片机·热点】

文章出处:【微信号:weixin-gg-led,微信公众号:高工LED】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中国半导体市场逐渐复苏 上半年平均同比增长率为15.94%

华为上半年净利润突破500亿元

华为2024年上半年业绩,销售收入同比增34.3%

蓝思科技上半年净利8.61亿 同比增长55.38%

消费回暖!麦捷科技净利润同比增长42.55%

吉利汽车上半年净利润106亿

九号公司发半年报,净利润5.96亿元同比增长167.8%

萤石网络2024年上半年营收同比增长13.05%

工业富联发布半年报 净利润同比增长22.04%

豪赚228.65亿!宁德时代上半年增利不增收,看好第三季度营收增长空间

功率半导体带来增量,时代电气上半年净利预增30.56%

工商网监

工商网监

评论