功率器件市场现状:欧美日把持,国内仍需努力

功率器件市场现状:欧美日把持,国内仍需努力

功率半导体是指在电子设备中用于电源转换或者电源管理的半导体。随着对节能减排的需求迫切,功率半导体的应用领域已从工业控制和4C领域,进入新能源、轨道交通、智能电网、变频家电等诸多市场。

数据显示,2017年全球功率半导体市场中,工业应用市场占比为34%,汽车应用市场占比为23%,消费电子应用占比为20%,无线通讯应用占比为23%。

国内功率器件的应用分布

半导体功率器件在功率半导体中十分重要。目前,国内以扬杰科技、华微电子、士兰微为代表的功率半导体龙头企业市场占有率非常低,进口替代的空间巨大。据中商产业研究院,2018年国内半导体功率器件十强企业中,排名第一的为吉林华微科技,2017年营收达16.4亿元。扬州扬杰电子科技排名第二,2017年营收为14.7亿元。以下为排名:

国内功率器件十强

功率器件市场现状:欧美日把持,国内仍需努力

纵观整个功率器件市场,整体态势是欧美日厂商三足鼎立。 其中美国功率器件处于世界领先地位,拥有一批具有全球影响力的厂商,例如 TI、Fairchild、Maxim、ADI、ONSemiconductor和 Vishay 等厂商。欧洲拥有 Infineon、ST 和 NXP 三家全球半导体大厂。日本主要有 Toshiba、 Renesas、 Rohm、 Matsushita、Fuji Electric 等。中国***拥有富鼎先进、茂达、安茂、致新和沛亨等一批厂商。而我国则有上述代表。

功率半导体器件细分领域多, 行业整体增速较缓,大厂倾向于业内并购,通过布局新领域实现增长。 2016 年英飞凌科技成为全球功率半导体的主要供应商,其在 2015 年初收购美国国际整流器公司(InternationalRectifier)后,英飞凌超过三菱电机成为领先的功率模块制造商。 德州仪器在 2015 年被英飞凌超越后,于 2016年退居全球第二。 安森美完成对飞兆半导体(Fairchild)的收购后,市场排名升至第三位,其在功率分立器件市场份额跃升 10%。 2016 年建广资本以 27.5 亿美元并购了 NXP 的标准器件部门,中国企业首次进入行业全球前十强。

虽然国内功率器件近几年获得了不少的突破,且国内功率半导体器件市场规模大,但我们应该看到国内产业仍处于起步阶段。

据赛迪顾问, 2016 年, 中国功率半导体市场规模达到了 1496 亿元, 占据了全球 40%以上的市场。 然而供应链仍然被国外厂商所垄断, 国内企业相对而言规模较小、技术落后、品类不全,产业仍然处于起步和加速追赶的阶段。 国内功率半导体企业排名第一的吉林华微, 2016 年营收为 13.95 亿元,净利润仅为 4060 万元。而全球行业老大英飞凌 2016 集团营收高达 64.73 亿欧元, 中国龙头企业和行业龙头的差距在 30 倍以上。

据 Yole, 功率 IC 市场竞争格局成熟,供应链较为完善。 美国在功率 IC 领域具有绝对领先优势,欧洲在功率 IC 和功率分立器件方面也都具有较强实力, 日本在功率 IC 芯片方面,虽然厂商数量众多,但整体市场份额不高。 功率 IC 下游核心产品—电源 IC, Dialog、 Qualcomm 以及 Maxim 三家主要供应商以遥遥领先的市占率主宰了智能手机市场。 2016 年建广资本 27.5 亿美元收购 NXP 标准部门完成交割,力图填补国内汽车、工业 IC 领域空白。

细分到各个领域,在功率二极管方面,国内厂商具竞争力,进口替代空间大。

这个领域,国际最大厂商是 Vishay,占据11.71%市场份额,而后第二至第七大厂商市场份额为 5%-8%,与第一相差无几,再在其后厂商市场份额不足 5%,市场相对分散。其中国内厂商扬杰科技市场份额为 2.01%。功率二极管技术成熟、市场进入门槛低, 注重的是生产过程的控制和成本的控制。国内厂商由于生产工艺控制精湛、人力成本低具有一定竞争力,国产替代空间较大。 根据工信部发布的中国电子信息产业统计年鉴, 自 2014 年后, 中国二极管及类似半导体器件出口数量持续超过进口额。

在硅基MOSFET方面,国内厂商潜力大,进口替代正当时。国内厂商主要集中在低压 MOSFET领域,中高压 MOSFET 主要被国外厂商占据。据 IHS,国内功率 MOSFET 市场主要厂商是英飞凌, 2016 年市场份额达 28.5%,与位于第二的安森美半导体占据了国内将近一半市场。国内厂商只有士兰微和吉林华微上榜,分别占据了 1.9%和 1.1%的市场份额,进口替代的空间巨大。

2016 年, 建广资本以 27.5 亿元收购恩智浦半导体(NXP Semiconductors)标准产品业务部门, 成立一家名为 Nexperia 的独立公司。

Nexperia 承接了 NXP 中 MOSFET 所有业务,一跃成为 MOSFET 领域全球第十、国内第八(市场份额 3.8%)的厂商。 NXP 是工业与汽车半导体领域大厂商, 相比之下,工业和汽车半导体一直是中国半导体企业的弱项,由于这个领域的产品门类多、单量小、售价高、迭代慢,国内企业很难进入。 Nexperia 的成立弥补了国内厂商在这一领域的短板。此外, 2016年建广资本还与 NXP 成立合资公司瑞能半导体,产品主要为二极管、双极性晶体管、可控硅整流器, 以及收购 NXP RF Power 部门,成立安谱隆公司致力于射频技术领域的创新与研发。

至于硅基 IGBT,海外厂商优势明显, CR4 高达 70.8%。

据 IHS, 2016 年, 英飞凌、 三菱电机、 富士电机(Fuji Electric)、 德国赛米控(SEMIKRON)四大海外供应商占了全球 IGBT 市场的 70.8%。尽管中国功率半导体市场占世界市场的 40%以上,但在 IGBT 主流器件上, 90%主要依赖进口,目前仅在大功率轨道交通领域实现国产化, 2016 年国厂嘉兴斯达、中国中车市占率分别为 1.6/0.6%。

值得一提的是中国中车,他们立足高铁用 IGBT,快速推进。 在合并前,北车在 IGBT 模块封装上与 ABB技术合作,建设高功率模块生产线,成为国内首家能够封装 6500V 大功率模块及解决方案的提供商。南车则在海外收购 Dynex 公司建立 IGBT 芯片设计中心,总投资 14 亿元建设国内首条八英寸 IGBT 芯片生产线,除芯片外,还有 9 条满足不同行业的 IGBT 模块生产线,预计完全投产后,中车将年产 12 万片 8 英寸 IGBT 芯片和 100 万只 IGBT 模块。

来到第三代半导体方面,依然是海外公司技术领先, 国内起步时间晚, 尚在追赶。

SiC 关键技术由海外公司垄断,从产业链来看,上游部分, CREE 公司独占 SiC 晶元制造市场份额 60%以上;中游部分,英飞凌、 CREE、意法半导体和安森美等功率半导体领域国际排名前十的企业合计已在 SiC 功率器件市场占据 50%以上份额。 相比于美国 CREE 公司于 2003 年推出 SiC 产品, 国内公司起步晚,技术相对落后。直到 2015 年初,泰科天润才首次实现了碳化硅肖特基二极管的量产,目前国内 SiC 产业规模于国外相比尚有较大差距。

由此可见,对于中国功率器件厂商来说,依然任重而道远!

-

半导体

+关注

关注

334文章

27290浏览量

218093 -

电源管理

+关注

关注

115文章

6177浏览量

144448 -

功率器件

+关注

关注

41文章

1758浏览量

90416

原文标题:功率器件:吉林华微,中国第一

文章出处:【微信号:icunion,微信公众号:半导体行业联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

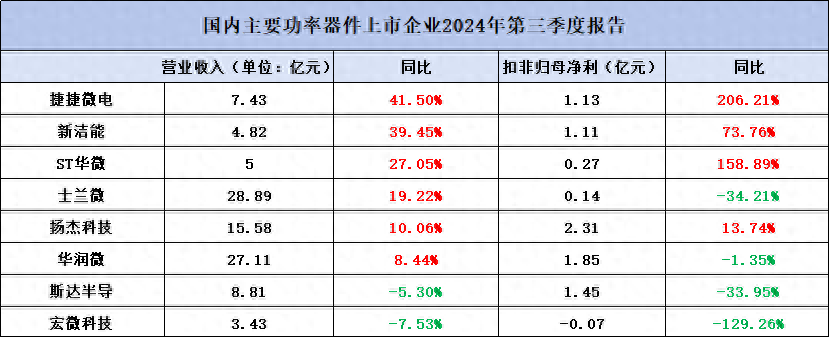

功率器件企业Q3业绩亮眼,押中哪些赛道?

功率半导体市场复苏迹象明显,行业需求回暖

2024年国产测径仪的现状?

国内功率器件四巨头2024上半年业绩亮眼

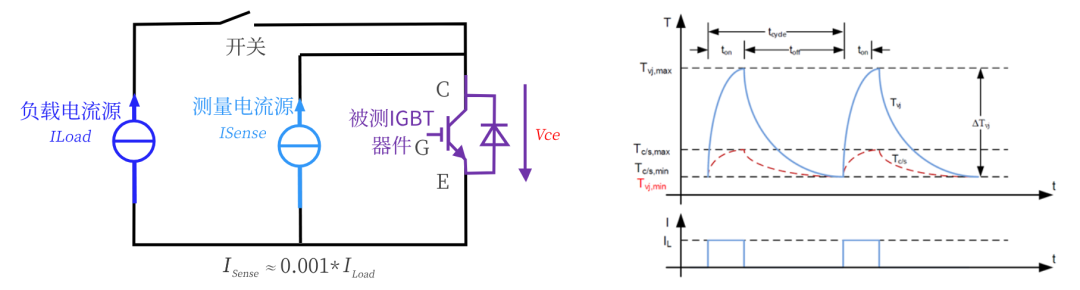

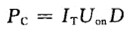

功率器件功率循环测试原理详解

功率器件晶圆市场的最新趋势和技术趋势

功率循环对IGBT 寿命的影响——准确估算功率器件的寿命

全面的SiC功率器件行业概览

工商网监

工商网监

评论