为什么新泰材料带给天际股份合并报表利润如此大的影响呢?

为什么新泰材料带给天际股份合并报表利润如此大的影响呢?

为什么新泰材料带给天际股份合并报表利润如此大的影响呢?罪魁祸首就是六氟磷酸锂价格闪崩,最高位与目前价差跌幅高达75%。

本打算通过涉足锂电材料翻盘的天际股份(002759),却因为六氟磷酸锂价格闪崩,让自己陷入噩梦。

从上半年交出的成绩单来看,这家上市公司业绩利润同步进入下滑通道,2018上半年营收4.06亿,同比减少12%;归属于上市公司股东的净利润为3015.47万元,同比下降78%。回顾其2017年的净利不难发现,同样出现71%的下滑。

连续净利下滑七八成的最直接原因就是受六氟磷酸锂业务波及,期望过高,做出错误的预判。

天际股份表示,尽管子公司新泰材料因6000吨六氟磷酸锂项目建成投产,产能逐步释放,产销量提升,但是受新能源汽车及相关产业环境的影响,六氟磷酸锂销售单价同比降低,导致六氟磷酸锂业务的销售收入和利润也相应下降,这也是今年上半年公司合并报表利润同比大幅下降的主要原因。

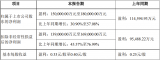

这从天际股份2018上半年的营收构成表也可以看出来,只有六氟磷酸锂及其它化工产品营收出现同比下滑。

具体来看,新泰材料2018上半年六氟磷酸锂产品实现销售收入1.44亿元,同比下降40%。但与六氟磷酸锂老牌企业必康股份(九九久)同期1.04亿的营收相比,新泰材料的销售业绩并不差。那么,到底为什么新泰材料带给天际股份合并报表利润如此大的影响呢?

罪魁祸首就是动力电池行业带来整个产业链市场变化太快,六氟磷酸锂价格闪崩,最高位与目前价差跌幅高达75%。

天际股份万万没想到自己以27亿元“天价”购买新泰材料仅5个月后,六氟磷酸锂竟面临如此巨变。原本意欲借助六氟磷酸锂这一锂电材料挽救业绩下颓之势的美梦就这么碎了。

根据高工锂电长期跟踪,六氟磷酸锂从2015年8万元/吨狂飙至2016年最高位40万元/吨,均价也维持在35万元/吨,并从2017年一季度开始下跌,目前市场均价已经徘徊在10万元/吨边缘。

天际股份拟入手收购新泰材料是在2016年6月,当年11月完成全部收购,并将12月份净利纳入其合并利润报表。2016年,新泰材料实现销售收入5.19亿元,净利润2.91亿元。尽管新泰材料2016年全年业绩优秀,但对天际股份合并利润表的影响较小。

【梦断原因一】预期过高

天际股份押注新泰材料,除了看好六氟磷酸锂在动力电池市场中的前景,也正是多方对比国内六氟磷酸锂标的后,看好新泰材料的产品、盈利能力。只不过天际股份对六氟磷酸锂市场的预期太高了。

据天际股份测算和预估,2016年1-3月新泰材料六氟磷酸锂平均销售单价为26.68万元/吨。评估过程中,预计新泰材料未来六氟磷酸锂销售不含税单价如下:

从天际股份的预估可以看到,其预估2018年六氟磷酸锂不含税的单价在23.08万元/吨,这与目前8月报价的10万元/吨相差太远。

于是,天际股份的噩梦从2017年开始了。这一年3月份,六氟磷酸锂价格开始跳崖式下跌,从彼时35万元/吨的高价跌至9月份的15-16万元/吨,跌福接近60%。到10月份价格虽相对稳定,但到年底,六氟磷酸锂价格却再也没有重现2015年高涨的神话。

【梦断原因二】增收不增利 毛利大降

六氟磷酸锂价格的急剧变化,一大波企业未能幸免,就连龙头企业多氟多2017年归属上市公司股东净利都同比减少近50%。这一年,天际股份虽然营收8.53亿元,同比增长71%;但归属于上市公司股东净利却同比下滑七成,只有2218万元。

吊诡的是,新泰材料2017全年的销售收入却达到3.98亿元,占比天际股份总营收47%。贡献了营收,净利却比上一年同期减少1.3亿,并没有完成业绩对赌,反而导致商誉减值。

根据2016年双方交易方案显示,新泰材料未来三年业绩承诺分别为2016年1.87亿元、2017年2.4亿元、2018年为2.48亿元。

天际股份2016年收购新泰材料100%股权,形成23.19亿元商誉,2017年度经减值测试,商誉减值1.5亿元,目前商誉余额21.69亿元。

从今年上半年新泰材料的业绩表现及2018年六氟磷酸锂、动力电池市场的行情来看,其实现2.48亿的净利恐怕难于上青天。预计2018年天际股份商誉减值成为大概率事件。

【反思】非战之罪

有业内人士认为,天际股份在2017年、2018上半年业绩下滑超过七成皆因其任性跨界而起。对比天际股份并购新泰材料前后业绩来看(具体见下表),天际股份在2015年5月登陆资本市场,当年营业收入4.12亿元,归属于上市公司股东净利润5957.38万元;2016年业绩小幅上扬,营收达到4.99亿元,归属于上市公司股东净利润7701万元。

客观来看,六氟磷酸锂到今年的成本一般在8-10万元/吨,其价格过山车式下滑虽然波动大,但目前10多万元/吨的价位才算是比较正常的水平。

天际股份主营小家电,并购新泰材料的主要目的是借助六氟磷酸锂切入动力电池产业链,挽救家电业绩增长乏力的颓势,打造“家电+新能源”的双主业概念,寻找新的利润增长点。

事实上,在2017上半年的时候,借助新泰材料的并表,天际股份的确业绩大翻身。天际股份2017上半年归属于上市公司股东净利润1.35亿元,同比大增4倍多。主要原因就是合并了新泰材料的报表。新泰材料实现净利润1.2亿元,占报告期内天际股份净利润的87%。

只是没想到2017下半年六氟磷酸锂价格一路下跌,新泰材料的销售收入和毛利也相应下降,

最终天际股份全年业绩同比下滑了七成,并且到今年上半年市场依然没有好转,价格一路下跌不回头,业绩又下滑近8成。

对于天际股份来说,痛苦的是其在六氟磷酸锂势头最劲的时候27亿买入新泰材料,对动力电池、六氟磷酸锂市场做出了错误的预估,最终得到业绩大败的教训。

一言以蔽之,“此天之亡我,非战之罪也”。

-

新能源汽车

+关注

关注

141文章

10361浏览量

99177 -

锂电材料

+关注

关注

0文章

67浏览量

7936

原文标题:【科达利•高工观察】天际股份“梦断”六氟磷酸锂

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

LG电子第三季度营业利润下滑20.9%

利润暴涨431.53%!东睦新能源软磁材料业务强劲

LG电子第二季度业绩强劲,营业利润飙升61.2%

TCL中环备战收购Maxeon,助力能源绿色低碳转型

艾森股份拟建设集成电路材料制造基地

歌尔股份Q1营收193.12亿 净利润3.8亿同比增长257.47%

六氟磷酸锂价格大幅波动,天际股份净利润骤降

合力泰147个银行账户被冻结,新增涉案金额8.93亿元

兆驰股份2023年利润增长超30%

天际汽车新增五条股权冻结信息

鼎龙股份投资300吨KrF/ArF光刻胶产业化项目,增资扩股

北斗星通:子公司收到首笔股权转让款1.39亿元

智慧照明节能改造—新泰篇

工商网监

工商网监

评论