2018全球集成电路产业格局解读:今年资本开支有望超1000亿美元

2018全球集成电路产业格局解读:今年资本开支有望超1000亿美元

半导体领域第三方调研机构IC Insights最新发布的报告显示,预计2018年全球集成电路产业的资本开支将首次超过1000亿美元,为1020亿美元,预计同比增长9.32%。

存储领域高投入

报告显示,2018年超过一半的集成电路资本支出预计用于存储领域,主要包括随机存储器和闪存两个分支。其中,内存领域资本开支为540亿美元。

2017年,存储领域资本支出大幅上升,为438.51亿美元;2013年-2016年,资本支出介于140亿美元-250亿美元之间。其资本开支占集成电路产业的份额从2013年的27%升至2017年的47%,预计2018年将突破50%。

从细分领域看,预计2018年随机存储器的资本开支为229亿美元,同比增长41%;闪存为311亿美元,同比增长13%;微处理器为130亿美元,同比增长19%。逻辑和制造两个领域的资本开支分别下滑14%、11%。

报告指出,过多的支出可能导致供给过剩风险不容忽视。

增速大幅放缓

虽然2018年集成电路资本开支有望突破1000亿美元大关,但增速不到10%,较2017年的37.61%的增速大幅放缓。华东某大型上市券商半导体分析师表示,“景气度只能说正常。上游的AMAT(半导体生产器材制造商)业绩出现下调,其资本开支在缩减。”

摩根士丹利则指出,芯片厂商库存逼近十年最高水平,行业出现过热迹象。

今年6月,世界半导体贸易统计组织(WSTS)表示,2018年全球半导体市场规模将达到4630亿美元,增速为12.4%。但2019年半导体市场增速放缓至4.4%。

据IC Insights的统计数据,上半年全球15家顶级半导体厂商累计销售额1823.33亿美元,同比增长24%。中国半导体行业协会披露的2018年第一季度简报显示,中国集成电路产业依然保持高速增长态势,一季度销售额为1152.9亿元,同比增长20.8%。

根据券商研报,受产业趋势和政策双重拉动,国内半导体产业的高景气度有望延续。格力电器、富士康等企业纷纷布局半导体产业。不过,从已披露2018年半年报的24家A股半导体公司业绩看,9家归母净利润同比下滑(去年同期为4家)。其中,6家降幅超过30%。

延伸阅读—————2018年国内外集成电路行业规模、市场格局现状及发展趋势分析(图)

1、全球集成电路行业概况

集成电路行业作为全球信息产业的基础,在产业资本的驱动下,已逐渐成为衡量一个国家或地区综合竞争力的重要标志和地区经济的晴雨表。集成电路产品的广泛应用推动了电子时代的来临,也成为现代日常生活中必不可少的组成部分。集成电路行业主要包括集成电路设计业、制造业和封装测试业,属于资本与技术密集型行业,业内企业普遍具备较强的技术研发能力、资金实力、客户资源和产业链整合能力。

从全球集成电路市场看,随着 PC 应用市场萎缩,4G 手机市场逐渐饱和,全球集成电路市场的增长步伐放缓,但2016 年全球集成电路市场规模仍保持了0.8%的增长,达到2,767.0 亿美元。

参考观研天下发布《2018-2024年中国集成电路产业市场竞争态势调查与投资商机分析预测报告》

表:2011 年-2016 年全球集成电路行业规模及增长情况(单位:亿美元)

集成电路行业主要包括集成电路设计、集成电路制造及集成电路封装三个领域。其中,全球集成电路设计业2016 年的销售收入为774.9 亿美元,同比下降3.2%。回顾近几年全球集成电路设计业的收入规模变动趋势,2014 年增长7.1%,达880 亿美元,2015 年下降8.5%,仅为805.2 亿美元。集成电路设计行业增长出现波动的主要原因:一是集成电路芯片重要客户,如苹果、三星、华为等加大自主芯片研发的力度,在部分领域实现了芯片自给,减少了对专业设计厂商的芯片依赖;二是终端产品中,如智能手机、笔记本电脑、平板电脑等在经历爆发后皆进入成熟期,增量有限,而在物联网、人工智能、可穿戴设备等领域仍处于技术积累的培育期,尚未迎来爆发期。预计随着新领域应用产品的逐步推出,集成电路设计行业将迎来新的一轮爆发。

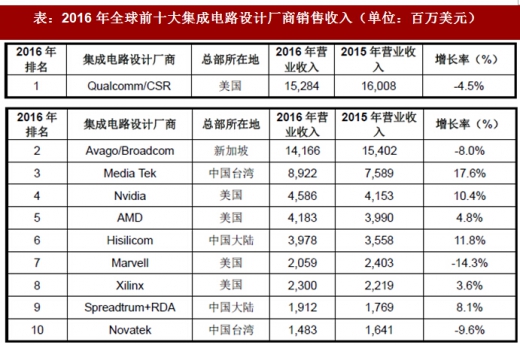

目前少数巨头企业占据了全球集成电路设计行业的主导地位,前十大厂商的营业收入占全行业的76.42%,整个市场较为集中。全球前十大集成电路设计厂商如下表所示:

表:2016 年全球前十大集成电路设计厂商销售收入(单位:百万美元)

2、中国集成电路行业概况

与全球市场增速放缓形成鲜明对比的是,我国大陆集成电路产业的虽起步较晚,但经过近20 年的飞速发展,我国集成电路产业从无到有,从弱到强,已经在全球集成电路市场占据举足轻重的地位。根据披露,自2002 年以来,我国集成电路产业规模得到快速增长。2016 年,中国集成电路产业总销售额高达4,335.5 亿元,比上年增长20.1%,预计2020 年时,产业规模将达到全国集成电路发展“十三五”规划的目标,产业销售规模达到9,300 亿元。

图:2002 年-2016 年中国集成电路产业规模情况

从产业结构上来看,我国的芯片设计业继续保持高速增长,占比逐年上升,2016年销售额达到1,644.3 亿元,同比增长20.1%,其销售规模首次超过封装测试业,成为我国集成电路产业中的第一大行业。制造业受到国内芯片生产线满产以及扩产的带动,销售额达到1,126.9 亿元,同比增长25.1%。封装测试业销售额为1,564.3 亿元,同比增长13.0%。

表:我国集成电路行业行业构成情况

经过我国集成电路从业人员的不断努力,我国集成电路设计、制造、封装技术不断成熟和发展,也涌现出了像清华紫光展锐、华为海思等一批优质的集成电路公司,但不可否认的是我国集成电路产业相较发达国家而言仍有一定差距。具体表现在以下几个方面:第一是设计、制造和封装产值比例不合理。随着科技的不断发展,技术的发展日新月异,芯片作为机器的大脑具有举足轻重的作用,而芯片设计作为实现功能的核心,在整个集成电路行业具有高附加值、技术含量高等特点,其毛利率相对于制造和封测厂商来讲相对较高,同时对于环境、工作场所等的影响相对较小,受到美国、欧洲、日本等发达国家的高度重视,也是发达国家实现技术垄断的主要渠道之一。在世界范围内,集成电路设计的产值占比高达56%,而集成电路封装测试环节的份额占比只有19%。目前,我国大陆集成电路产业仍然大量集中在附加值和技术含量较低的制造和封装环节,2016 年设计行业占比仅为37.9%,我国集成电路行业整体面临转型。

第二是我国大陆集成电路企业结构相对分散,与发达国家相比结构不合理。目前大陆集成电路产业市场集中度相对较低。以集成电路设计为例,中国前十大集成电路设计企业2016 年的市场份额占比为42.15%,而在全球市场,2016 年前十大集成电路设计企业市场份额高达76.42%。从业态来看,集成电路产业具有技术密集和资本密集的属性,行业发展趋势有利于强者恒强。中国大陆地区集成电路行业市场集中度偏低的情况反映出国内集成电路企业的力量弱小,缺乏能够独立做大做强的领军企业。

第三是我国集成电路产品自给率偏低,贸易逆差持续扩大。根据海关统计,2016年进口集成电路3,425.5 亿块,同比增长9.1%;进口金额2,270.7 亿美元,同比下降1.2%。出口集成电路1,810.1 亿块,同比下降1.0%;出口金额613.8 亿美元,同比下降11.1%。2016 年进出口逆差1,615.4 亿美元,国内集成电路产品的自给率偏低的情况仍然没有得到明显改观。规模庞大的国内市场为集成电路产业发展提供了广阔的空间,随着国内企业技术水平的提升,与快速响应、本土化服务等优势,国产化将成为市场选择的大趋势。

表:集成电路产品进出口情况

3、行业未来发展趋势

(1)新兴领域需求提升,持续开拓市场空间

随着全球物联网产业的不断发展,在未来几年,物联网将成为一个极具突破性发展的巨大市场。而对于中国物联网市场发展而言,2016 年,国家“互联网+”、“中国制造2025”等政策的逐步落实,以及智能农业、智慧交通、智慧医疗、智能工业等行业的联动发展,都将成为物联网市场规模提速的重要推动力。预计在未来几年,如高精准度的数据转换芯片、高速的射频传输芯片等集成电路产品都将被更为广泛地应用在各类智能移动终端、工业机器人、新能源汽车、可穿戴设备等新兴产品中。由于这些新兴领域的电子产品在全球都处于初期发展及应用阶段,在国家政策的扶持以及市场需求的双重带动下实现产品自主化的可能性较高,如果能够把握住市场发展机遇,未来这些新兴领域不但将成为集成电路市场新的增长蓝海,也将为国内集成电路产业带来前所未有的发展契机。

(2)集成电路行业将向发展中国家进行迁移

在区域方面,从全球范围来看,集成电路产业正在发生着第三次大转移,即从美国、日本及欧洲等发达国家向中国大陆、东南亚等发展中国家和地区转移。近几年,在下游通讯、消费电子、汽车电子等电子产品需求拉动下,以中国为首的发展中国家集成电路市场需求持续快速增加,已经成为全球最具影响力的市场之一。在此带动下,发展中国家集成电路产业快速发展,整体实力显著提升。未来伴随着制造业智能化升级浪潮,高端芯片需求将持续增长,将进一步刺激发展中国家集成电路行业的发展和产业迁移进程。

图:半导体产业的三次大转移

(3)资本运作加速将是未来大陆集成电路行业的主要趋势之一

从并购趋势上看,在近几年的收并购案例中,参与方几乎都是半导体业内的一线厂商,这在一定程度上反映出整合重组已经成为半导体企业寻求业务突破的重要发展策略。在此背景下,行业内的知名企业及行业龙头们纷纷加快了资本运作的步伐,希望通过并购整合的方式,加速产业布局或提升企业的技术及业务水平,增强市场竞争力,进一步巩固自身在市场中的领先地位。因此,从规模经济以及吸收技术与人才的角度来看,我国大陆集成电路行业不可避免地要面临新一轮整合,这对行业内公司既是机遇也是挑战,如何增强自身技术实力、突破资金瓶颈、壮大人才队伍成为每家企业都要面对的重要问题。

表:2015-2016 年全球集成电路行业部分并购案例

(4)集成电路设计在产业链占比持续提升

2016 年末,国内集成电路各产业链环节中,封装测试业的产值始终保持较高的比例。但是,由于封装业和制造业本身毛利水平及技术水平相对较低,而设计业毛利水平相对较高,同时对资本金的需求相对较低,越来越多的企业开始进入芯片设计领域,从销售额增速来看,设计业的增速较高,占整个产业比例逐年上升。2016 年,芯片设计产业已经超过封装测试成为占比最大的产业环节,预计到2020 年,国内设计业占比将超过50%,与发达国家看齐。

-

集成电路

+关注

关注

5388文章

11561浏览量

362002 -

集成

+关注

关注

1文章

176浏览量

30249

原文标题:破历史!全球集成电路产业今年资本开支有望超1000亿美元

文章出处:【微信号:icunion,微信公众号:半导体行业联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

深圳集成电路产业新机遇

“中国芯”产业的十年历程和国内集成电路区域发展研究(下篇)

“中国芯”产业的十年历程和国内集成电路区域发展研究(上篇)

总规模30亿,又一集成电路产业基金落地

上半年深圳集成电路产业规模破千亿!集力突破关键技术、推动产业高端化发展

集成电路产业狂飙,企业如何为高质量发展注入活力

台积电2025年资本支出有望大幅增长

深圳集成电路进口额稳健增长,前五月增幅达21.1%

HBM投资增加,美光2024年资本支出预测上调至80亿美元

台积电今年资本支出目标280亿-320亿美元 维持不变

专用集成电路 通用集成电路有哪些

浦东新区三大先导产业规模达7500亿元,新兴产业占比超50%

工商网监

工商网监

评论