中小型动力电池企业如何在夹缝中求生存?

中小型动力电池企业如何在夹缝中求生存?

动力电池行业大洗牌至今,龙头企业名单日渐稳定,行业集中度提升的“风雨声”似乎趋向平静。

据动力电池应用分会研究部分析数据,2018年8月,我国新能源汽车动力电池装机量约4.17GWh,环比增长24.9%,同比增长43.44%。宁德时代以1.47GWh的动力电池装机量牢牢占据第一,占8月总装机量的35.3%。亚军比亚迪动力电池装机量为1.16GWh,占比27.8%。

放大时间轴,从2018年1至5月份动力电池双巨头的装机量占比数据来看,宁德时代装机量占比为总装机量的38.96%,比亚迪占比为22.86%,宁德时代与比亚迪两大巨头的装机量已经超过总装机量的60%,领跑整个动力电池市场。

再退远一步看, 2015年至2018年,包括宁德时代和比亚迪在内的前五家企业市场份额占比分为是55%、69%、61%、73%。行业的高集中度环境下,留给其他企业的空间已然不多。

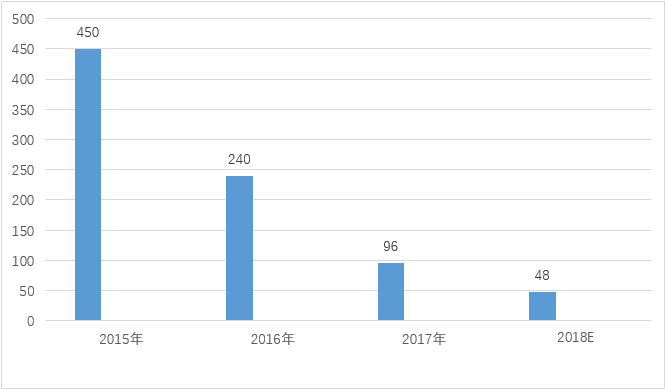

行业集中度提升过程谱写的是动力电池企业的兴衰史,强者恒强的马太效应下,动力电池企业数量由2015年的150家左右下降到2017年的100家左右。有行业专家分析认为,预计到2020年,动力电池企业仅余下20至30家。

“眼下先想办法存活,再找发展机会。”一位动力电池企业负责人说。

经营压力下 淘汰加速

2015-2018年动力电池企业数量变化(单位:家)

资料来源:前瞻产业研究院整理

今年2月份,《新能源汽车推广补贴方案及产品技术要求》的发布,对动力电池企业最直接的影响就是应收账款和坏账风险增加,企业经营压力陡增。

“全行业的资金都紧张,哪怕是行业寡头宁德时代资金也紧张,只是程度不一样而已。”上述动力电池企业负责人表示。

据宁德时代公开资料显示,2015年至2017年,宁德时代的毛利率分别为38.64%、43.70%、36.29%,而2018年一季度下降至32.77%,第二季度下滑至30.31%。

根据各家企业半年报来看,比亚迪、沃特玛、国轩高科等多家头部企业均出现扣非净利润大幅度下跌,应收账款居高不下。

上述动力电池企业负责人表示,企业利润下滑的原因大致为两点,补贴大幅度退坡和市场竞争加剧。新能源整车企业为消化补贴退坡压力,要求上游配套企业分担成本,动力电池价格出现大幅下滑;上游材料等原料价格上涨,维持高位,企业生产成本大幅上升。

“产业链终端企业的营收有部分是从补贴这一渠道过来,补贴退坡后也造成终端企业拖款;核心原材料方面产能扩张又收紧,资金由预付变成现付。”上述企业负责人表示。

头部企业尚且资金紧张,重重挤压下,非头部中小企业境况可想而知。

2018年9月1日,广东猛狮新能源科技股份有限公司(以下简称“猛狮科技”)发布公告称,将以6000万元的价格将其所持有的51.01%的上海燃料电池汽车动力系统有限公司股份全部转让给保定市长城控股集团有限公司,并表示本次交易利于公司优化资产结构和资源配置、降低 管理风险、财务风险。

7月31日,深圳容一电动科技有限公司发布解散公告称,因公司研发资金投入过多,未能及时转化为效益,以及融资方式的不对,运营财务成本过高,导致近年来持续亏损,已经无法继续经营。根据公司股东会议决定,公司于2018年7月31日依法解散!

“一些企业进入动力电池行业较晚,产能扩大后,恰逢补贴退坡,卡在尴尬的时间节点。再加上良品率、制造工艺不过关,预计明年淘汰还将加速。” 上述动力电池企业负责人表示。

走谨慎路线

限于资金压力,动力电池企业扩产需要更有针对性和更慎重,相关的设备配套厂商在对供应客户的选择上也显得谨慎。

据中国汽车技术研究中心统计,2017年,动力电池规划产能为228GWh,而实际出货量仅为37.6GWh,动力电池产能已出现严重过剩。

宁德时代副总裁黄世霖不久前公开表示,现在国内动力电池产业结构性产能过剩现象明显,头部企业的优质产能受到追捧,导致产能不足;而中小厂商和落后厂商产能却难以消化,生存空间正不断受到挤压。

欣旺达电动汽车电池有限公司营销部部长李志超透露,欣旺达的路线是以销定产,根据客户的需求量确定产能,避免盲目扩产。

据了解,欣旺达动力电池布局是以电芯、PACK、BMS为业务核心,通过与上游原材料企业、电池材料企业以及下游新能源汽车企业战略合作,来完成产业链闭环。

在动力电池产能布局方面,惠州基地面积近2万平米,2017年电芯产能为2GWh,2018年达到4GWh,同时惠州基地拥有2条圆柱PACK全自动产线和4条方壳PACK全自动产线,2018年产能达到6.5GWh。

李志超表示,欣旺达依据技术及专业人才积累,对市场有清晰的研判,“我们的业务规划在年初已经规划好,目前进行的是和年初计划相匹配的。”

另外对于一些中小型新能源设备企业来说,此番动力电池行业出现的应收账款高举的大环境下,谨慎选择客户和合理付款方式也显得尤为必要。

一位新能源设备企业高管提到,针对动力电池企业出现应收账款高举的情况,为避免回款风险,增设对供应对象的资金资质审查等流程,将资金不合理的企业排除。

在细分领域立足

在行业市场分化加剧压力下,对于市占率不占优势的企业而言,立足细分领域,凭借独有的优势是存活的手段。

“未来肯定就剩下几家存活,就像手机和家电品牌格局,这是一个趋势,企业的发展其实更多的是求生,先别管其他的,先保证存活到2020年,不管生存状况如何,存活下去才有机会。”李志超说。

“我们有自己的技术特点跟产品体系,是大企业涵盖不到的点,我们产品性能优势别的企业做不到。”东莞某电池企业负责人表示,能存活下去的企业必然有独特的技术或市场渠道等优势。

据了解,该企业的优势特点体现在产品集中,规模不大,产品在车用动力上品质较好,在圆柱型电池的高端细分市场具有独特优势,并掌握关键客户。

在细分领域走出一条路的同样有微宏动力。

结合钛酸锂高安全性、高稳定性和长周期的应用优势,对动力电池进行适当改性以适应当地的应用场景,在重庆走出钛酸锂+重庆公交系统模式。值得一提的是,微宏动力还结合MpCO锰酸锂快充电池,凭借其从电芯到电池系统的宽温适应性设计,在冰雪覆盖的鞍山、齐齐哈尔、哈尔滨等城市的低温路况实现正常运营。

“大企业之间的竞争,必须硬着头皮上,抢占市场,提升优势。没有办法像小企业躲进市场夹缝,规模小的企业则可以寻找一个差异化优势的细分领域,就可以存活下去。”上述东莞动力电池企业负责人表示。

中国乘用车协会秘书长崔东树表示,企业出局相对来说是竞争过程中的必然状态,“要不然就做大,要不然选择一个专业方向去做,否则就退出,在更多领域里看出竞争趋势,然后做一个合理选择。这几年的动力电池企业存活数量变化极其巨大,未来存活有几十家比较正常。”

-

动力电池

+关注

关注

113文章

4553浏览量

78020 -

比亚迪

+关注

关注

19文章

2356浏览量

54393 -

宁德时代

+关注

关注

21文章

1222浏览量

48404

原文标题:3年锐减400家 夹缝中的中小动力电池企业如何生存?

文章出处:【微信号:gzsmartgrid,微信公众号:贵州智能电网产业联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

电梯IP网关在中小型规模小区中的应用与作用

全自动产线中小型永磁转子表磁全检设备如何选择?

中小型企业网络组网首选什么方案好?

动力电池阻抗分析

AMD EPYC 4004系列处理器成为中小型企业的信赖选择

【干货】新能源汽车动力电池详解

电池企业在推动快充动力电池应用方面发力加速

中小型数据中心机房降低能耗的方法

中小型工厂应如何选择生产管理mes系统

工商网监

工商网监

评论