中国IC设计业者迅速窜起2017年产值已超越台湾

中国IC设计业者迅速窜起2017年产值已超越台湾

两岸半导体产业最近几年都是处在相互竞合的状态,既是竞争对手,但在某方面又需要合作,在某些程度上可以说是在同一条船上的。

例如说,中国大陆的IC设计公司会向***晶圆厂投片、大陆晶圆厂也会委托***封测业者进行IC封装测试业务;另一方面,***晶片业者为了在地供货的考量,一些低阶的产品也是会向对岸本土厂商投产的。在这种情况下,整个供应链环环相扣,虽未达唇齿相依,但关系已越来越密切。

「比一比」的重点只是把两岸半导体产业摊开来检视,以达知己知彼的目的。其实,就客观的数据显示,两岸的晶圆代工及封测产业的产值与产能已有逾7成的全球市占率,然而,就IC设计的部分,两岸IC设计公司的产值还不到美国厂商的一半,这才是比较值得思考的议题。

图片来源:Pixabay

中国IC设计业者迅速窜起2017年产值已超越***

虽然IC Insights 于2018年3月发布的市场调查数据显示,***IC设计业的市占于2017年仍稳居全球第二,但毫无疑问的,中国业者在IC设计产业中所扮演的角色已越来越重要;另一方面,工研院IEK及集邦科技(TrendForce)的调研则显示大陆IC设计业者2017年的产值已超越***业者,显示***IC设计业虽然在销售额部分全球排名第二,但产值已退居第三位。

IC Insights于今年3月份发布的McClean报告中指出,自2010年起,中国IC设计业者的市占率不断攀升,从2010年5%的全球市占率快速攀升至2017年的11% (图1 )。此外,在2009年的时候,在全球前50大的无晶圆厂IC设计公司中,中国业者只有海思半导体一家上榜,但到了2017年,中国业者已占了10席,包括海思半导体、紫光展锐、中兴微电子、华大半导体、南瑞智芯微电子、锐迪科(RDA)、ISSI (矽成)、瑞芯微(Rockchip)、全志(All winner)、及澜起科技(Montage)。

2017年无晶圆厂IC设计公司以总部所在地计算之销售额占比

IC Insights的报告同时指出,全球无晶圆厂IC设计业的销售额占全球IC销售额的比例也从2007年18%攀升至2017年的27%。如果以地区来分,美国厂商占比仍是遥遥领先,达53%。然而,自星加坡公司安华高科技(Avago) 于2016年完成收购美商Broadcom(博通)之后,美国IC设计业者之全球市占率即从2010年69%掉至53%。不过,博通一直强调其在美国及新加坡有共同总部,再加上2018年为了收购Qualcomm (高通) ,已完成迁册至美国,因此,如果把博通视为美国IC设计业者,则美国IC设计业者于2017年之全球市占率仍为69%(图1)。

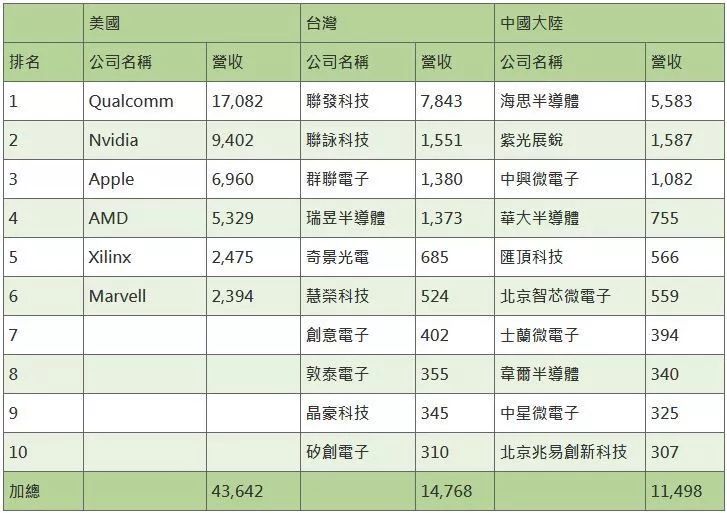

为了方便观察台、美、中三地IC设计业的近况,笔者特别将不同市场调研机构的统计数据整理成同一份表格(表1)。要注意的是,就中国业者的部分,采用的是集邦科技的统计资料,与前述IC Insights的统计结果不尽相同,像IC Insights把ISSI (矽成) 归类为中国大陆业者,但集邦科技之统计则将之排除在外。

2017 年***、美国及中国之无晶圆厂IC设计公司排名及营收(单位:百万美元)

-

半导体

+关注

关注

334文章

27693浏览量

222291 -

晶圆厂

+关注

关注

7文章

626浏览量

37961

原文标题:IC设计,两岸半导体孰强孰弱

文章出处:【微信号:xinpianlaosiji,微信公众号:芯世相】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中国2025年新材料产业产值预估达10万亿元

维克空调携手海康威视助力空调行业安全生产

AI Server市场持续扩张,2025年产值有望逼近3000亿美元

中国新能源汽车年产量破千万

中国台湾与辽宁新增SiC衬底工厂,年产能合计达7.2万片

安徽宿州:年产车用传感器50多万支,精度全球第一

台湾光学镜头产值年增4.4%,出口摆脱颓势

台湾晶圆代工与IC封装测试2023年均为全球第一

中国IC晶圆产能将超越韩国和中国台湾

格科微再次获评中国IC设计成就奖“十大中国IC设计公司”

上海毫米波雷达量产智慧产业园预计下半年投产 年产值将达 15 亿元

光电产业强劲增长,台湾产值有望攀升

年产值20亿!金湾制造新高地!

人均年薪208万,台半导体业产值超900万

工商网监

工商网监

评论