花旗上调苹果目标股价 存储芯片价格下跌令其受益

花旗上调苹果目标股价 存储芯片价格下跌令其受益

据外媒报道,花旗集团旗下的花旗研究(Citi Research)在周一发布的研报中称,手机配件价格的下滑,将推动苹果股价的上涨。

花旗研究在研报中预计苹果明年的每股收益将超出市场预期。基于此,花期研究维持苹果股票“买入”评级,并把其目标股价从230美元上调至265美元。此目标股价较苹果上周五的收盘价有18%的上升空间。

“我们增加财务模型主要是由于苹果iPhone较高的平均销售价格,内存芯片价格的下滑,以及消费者偏好储存空间更大的iPhone,让这家公司产生更高的毛利率,”花旗研究分析师吉姆·苏瓦(Jim Suva)在研报中称。“我们认为苹果股票现在已成为具有正确预期的极具吸引力的投资资产。”

该分析师还表示,内存芯片占到基本款iPhone大约10%至15%的配件成本。当消费者花超过100美元购买更大存储容量的iPhone时,苹果只会为此增加20美元的成本。他强调,自今年3月以来,NAND闪存芯片的价格已下滑了18%。苏瓦表示,“iPhone XS和XS MAX等高端消费者正在寻找更高的内存配置。”

苏瓦在研报中把苹果2019财年每股收益预期从13.92美元上调至14.43美元,高于华尔街平均预期的13.61美元。

苹果股价今年以来的走势强于大盘。截至上周五收盘,苹果股价年内累计上涨32.5%,表现强于标准普尔500指数7.9%的涨幅。今年8月,苹果成为美国首家市值突破1万亿美元的公司。该公司股价周一下跌0.52美元,跌幅为0.23%,报收于223.77美元。过去52周,苹果最低股价为150.24美元,最高股价为233.47美元。

本文来源:腾讯科技

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

苹果

+关注

关注

61文章

24342浏览量

195972 -

存储芯片

+关注

关注

11文章

883浏览量

43064 -

花旗

+关注

关注

0文章

7浏览量

6782

发布评论请先 登录

相关推荐

一文带你了解什么是SD NAND存储芯片

的市场份额,有着不可取代的地位。

随着芯片的发展存储芯片的趋势也开始不甘落后,有着越来越多的新型的芯片问世,这里就要提起SD NAND芯片了,市面上主流的生产厂家就是雷龙。

S

发表于 11-13 15:20

存储芯片有哪些类型

存储芯片,又称为半导体存储器,是以半导体电路作为存储媒介的存储器,广泛应用于计算机、消费电子、智能终端、固态存储硬盘等领域。按照不同的分类标

三星电子存储芯片价格大幅上调,中国市场面临挑战与机遇

近日,三星电子宣布了一项重大市场决策,计划在第三季度对其DRAM和NAND闪存存储芯片进行15%-20%的价格调整。这一举措背后,是人工智能领域对高性能存储芯片需求的急剧攀升,预示着存储芯片

存储芯片涨势强劲,利基存储器需求有望提升

近日,韩国存储芯片行业的两大巨头三星电子和SK海力士的股价均呈现强劲走势。其中,三星电子股价上涨0.62%,本月以来累计涨幅已超10%;而SK海力士更是上涨5.33%,距离其历史新高仅一步之遥。这一趋势背后,与

致真存储芯片制造项目正式开工

据致真存储官方声明,此次致真存储芯片制造项目选址青岛西海岸新区古镇口,占地约50亩,旨在建立下一代磁性随机存储芯片生产流程,从而助力磁存储芯片产业的快速发展。

三星电子与SK海力士预测存储芯片市场需求强烈,HBM产能售罄

全球知名存储芯片制造巨头三星及SK海力士预判,今年DRAM和高带宽存储器(HBM)价格将持续攀升,受益于市场对于高端芯片,尤其是人工智能相关

美光、SK海力士、三星拟上调存储芯片价格,数据中心需求强劲成为主因

台湾东部花莲地区4月3日发生强烈地震之后,美光、SK海力士、三星纷纷暂停存储芯片报价,三星虽未受直接影响,却暂时停止出货以待上级指示。据了解,尽管三家主要DRAM供应商尚未宣布后续涨价安排,不过业界预期地震后存储器产品价格或将大

存储芯片价格有望在2024年第一季度上涨

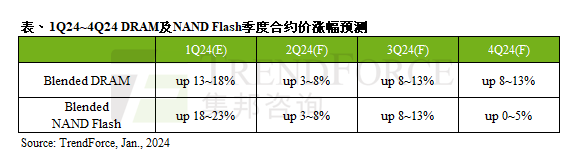

TrendForce保持预设不变,认为DRAM合约价季增幅大约为13%至18%;而NAND Flash合约价季增幅则在18%至23%之间。尽管业界对于第二季需求总体表现持保留态度,但当前存储芯片供应商已经在2023年底和2024年初上调了相应的产能利用率。

半导体芯片研究:中国存储芯片行业概览

DRAM、NAND Flash、NOR Flash合计约占整体存储器芯片市场的97%;自2022年初起,下游需求市场的萎缩以及宏观环境进一步恶化导致存储芯片市场不断承压,存储芯片价格持

半导体存储芯片价格飙升,DRAM、NAND涨价11%和12%

另据报道,受个人电脑和智能手机需求疲软影响,自2022年下半年起,三星、美光、SK海力士以及铠侠等存储器芯片制造商纷纷减少生产量,意欲恢复价格行情。对此,日本电子产品贸易企业表示,“(指存储

存储芯片部分型号涨幅达50%

从存储芯片的市场表现来看,两大类别DRAM(动态随机存取存储器)与NAND Flash(闪存存储器)目前的价格较今年谷底都出现了上涨。

发表于 12-19 15:19

•302次阅读

半导体市场时来运转,CIS/存储/MCU市场回暖

事物具有两面性。存储芯片价格上涨也将带来终端产品成本提升问题,此前就传出“华为旗舰款平板MatePad售价上调500元,或因存储价格上涨导致”的猜测。

家电用MCU芯片需求回升,产品价格相较年初上涨

中国本土mcu制造企业中颖电子表示,家用mcu和锂电池管理芯片价格在2023年初下跌后趋于稳定,部分企业从第三季度开始上调了价格。公司方面表示:“mcu市场在第4季度有所恢复,对大型家

工商网监

工商网监

评论