大陆PCB产业布局,全球PCB各主体份额变化

大陆PCB产业布局,全球PCB各主体份额变化

这是一个最好的时代,十三亿人民起早贪黑奔小康。

2000年后,由于下游市场蓬勃兴起,大陆的电子产业链日趋完整。

大陆有着健康稳定的内需市场和显著的生产制造优势,吸引了大量外资企业将生产重心向中国大陆转移。

PCB产品作为基础电子元件,其产业多围绕下游产业集中地区配套建设。

目前大陆约有一千五百家PCB企业,主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件和水、电条件的区域。

大陆PCB产业布局 | 数据来源:网络

国外的PCB产业逐渐往中国转移,中国的PCB板行业逐渐成长起来,占全球总产值的比重越来越高。

全球PCB各主体份额变化 | 数据来源:Pr

此消彼长,欧美日的PCB市场份额不断走低,大陆的PCB产值从2008年的150.4亿美元增长至2017年的280.9亿美元,占全球的比重高达50.82%,年均复合增长率为7.2%。

份额变化图上那根正在被不断挤压的灰柱,实际上代表了四面楚歌中的***PCB产业。

***PCB总产值2017年达到1273亿人民币,复合增速10.5%,其中硬板产值占约73%,复合增速7.4%,软板占约 26%,复合增速32.4%。

其中硬板的占比从95%下降到73%,软板占比从5%提升到26%。

因为内资厂围攻,***正在从中低端硬板市场大撤退,高端软板也面临大陆优秀企业的步步紧逼。

***高端厂商的主营业务成本占营收比率普遍要比深南、景旺等大陆厂高5-14个pct(除了台郡),低端厂商比大陆厂高13-21个pct。

台资主要PCB厂商毛利率 | 来源:wind,

内资主要PCB厂商毛利率 | 来源:wind,

无论是产业配套、市场纵深还是成本,***本土厂商整体上都逐渐处于下风。

这也是PCB产业完成大转移前的最后一块“飞地”。

9月,世界排名第一的台系PCB企业鹏鼎控股(002938)在深交所上市,成为A股中规模最大的PCB公司。

企业正忙着搬家,人才和技术西渡,宝岛经济全面被大陆吸附,这也是中国PCB产业大国崛起的缩影。

概括起来,PCB产业往大陆持续转移主要有以下两点核心原因:

1、综合成本更低,且管理效率更高

首先,虽然中国人口红利接近尾声,但劳动力成本仍然低于日韩台,更是大幅低于欧美。

其次,中国在环保、工会、福利等环节,相比而言,成本也低。

最后,在市场竞争较为充分的情况下,国内PCB产业中的佼佼者往往都摸索了一套“本土特色”的管理模式,上市后管理层和核心员工持股比例更是远超海外同行,朝气蓬勃。

2、具备完善的上下游产业链和雄心壮志强力政府

作为世界第一制造大国,我们拥有从铜箔、玻纤、树脂、覆铜板,最后制成PCB的完整产业链。

由于PCB离终端产品最近,作为世界第一制造大国,我们还能制造五花八门的各色电子产品。

政府当然也看到这一点,出台了一系列政策予以支持。

特别是近两年,国家发布《中国制造2025》后,对PCB行业提出了更高的要求,推动整个行业往中高端发展。

但从前几次产业转移可以看出,日、韩、台PCB行业的发展无不是其半导体产业的强盛所带动,而我国的半导体产业现在仍很薄弱。

我国上榜的百强企业排名都比较靠后,最高的深南电路在19位,规模较小,百强企业的营收占比只有20.4%,大而不强。

从现有技术水平看,美、日、韩、台仍领跑全球——

日本,强于高阶HDI板、封装基板、高端挠性板;

美国,产品以应用于航空、军事的高端多层板为主。

韩台,以附加值较高的HDI板和封装基板为主;

我国的单双板和层数较少的多层板占比超过50%,以中低端产品为主。

所幸PCB板是一个偏加工的行业,其技术演进相对缓慢,目前应用最广泛的仍是多层板,这为我国PCB产业奋勇直追创造了条件。

江山代有人才出,各领风骚数百年。

近两年,我国PCB板的主要企业已纷纷上市,包括深南电路、景旺电子、胜宏科技、奥士康等,这也是我国PCB板行业走向强大的开始。

但由于行业集中度低,2017年我国PCB产值为2000亿,有PCB厂商1200家,其中收入上十亿的49家,占总产值的76.19%。

行业龙头深南电路56.87亿,景旺电子41.92亿,占行业的比重都在3%以下,还没有产生能扛鼎的企业。

从2017年的营收增速来看,上市PCB企业普遍在20%以上,远高于行业平均增速,发展空间巨大。

近年来,外资盈利情况不佳,已开始逐步退出中低端市场,在扩产方面也非常谨慎,这为我国企业做大做强提供了条件。

PCB行业具有重资产属性,在劳动力成本越来越高的时候,需要不断提升自动化水平,进行技术改造,来保持企业的竞争力。

在企业发展的过程中,依靠强大的运营管理水平增加利润很重要,但要做大做强,也需要借助外力进行终极一跃。

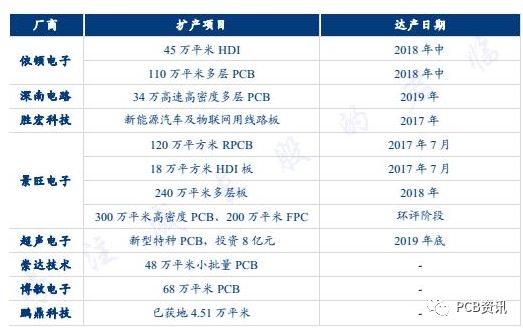

我国PCB企业上市后,与外资的谨慎截然相反,他们纷纷借助资本市场的力量纷纷扩大产能,而这也是受行业大环境的影响。

内资PCB厂商扩产项目 | 资料来源:公司

我国的PCB产业集中于长三角和珠三角地区,近年来环保督察日趋严格,作为污染行业的PCB首当其冲。

大型PCB企业均已建立了完善的厂区污染处理管理制度和设备体系,影响不大,而中小型企业环保不达标,被批量关停关闭。

以深南电路为例,配置了最先进的废水、废气处理系统,每年在环保方面的投入数千万,巨大的环保投入是中小企业迈不过的一道坎。

深南电路近年来的环保投入(万元) |

供给侧改革也让中小企业感受到了满满的恶意,PCB板的原材料中,最主要的成本就是直接材料,其中覆铜板占到了55%。

与PCB行业的分散不同,覆铜板行业的集中度很高,供给侧改革和新能源车的崛起,铜箔、玻纤布等材料涨的飞起,建滔化工和生益科技依靠技术优势成绩可观。

下游的PCB行业苦不堪言,大企业在成本端由于规模效应具有成本优势,中小企业也只能用瘦弱的胸膛承受涨价这个千斤重锤。

环保叠加涨价,中小企业的产能出清每年在5%左右,大企业的做大做强也是行业趋势使然。

依靠全球无可匹敌的综合优势,我国的PCB行业登顶产业之巅,只是时间问题。

-

pcb

+关注

关注

4324文章

23155浏览量

399148 -

产业链

+关注

关注

3文章

1352浏览量

25808

原文标题:【行业】风起云涌,PCB产业大国崛起

文章出处:【微信号:pcbinfonet,微信公众号:pcbinfonet】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

104条关于PCB布局布线的小技巧

已实现多品种、定制化PCB生产,强达电路市场竞争力领先

中国大陆芯片设备支出领跑全球

pcb设计中布局的要点是什么

pcb元件布局调整时应注意哪些问题

DC电源模块的 PCB设计和布局指南

工商网监

工商网监

评论