蓝思科技公布三季报实现营业收入81亿元,同比增长25.5%

蓝思科技公布三季报实现营业收入81亿元,同比增长25.5%

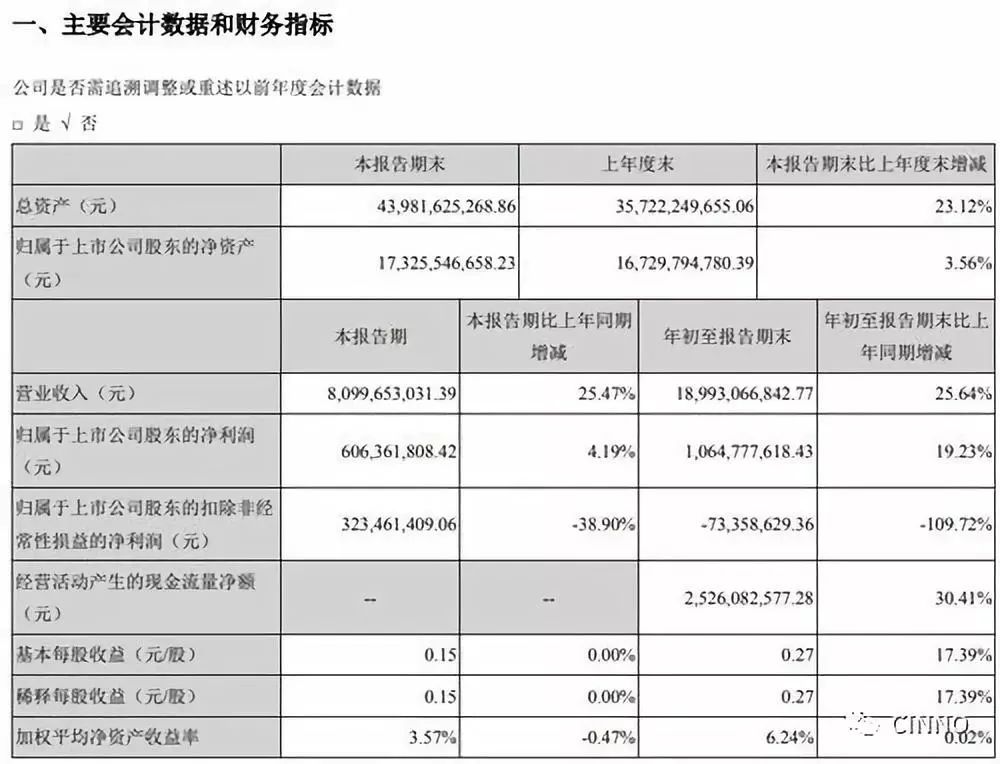

10月28日晚间,蓝思科技公布三季报,今年第三季度,蓝思科技实现营业收入81亿元,同比增长25.5%,实现归属于上市公司股东的净利润6.1亿元,同比增长4.2%。1-9月,蓝思科技实现营业收入190亿元,同比增长25.6%,实现归属于上市公司股东的净利润10.6亿元,同比增长19.2%。从每股收益来看,第三季度,基本每股收益0.15元,1-9月,基本每股收益为0.27元。

根据工信部下属信息通信研究院日前发布的《2018年9月国内手机市场运行分析报告》,今年前三季度,国内手机市场出货量3.05亿部,同比下降17%。业内人士认为,在外部环境连续波及供应链企业的背景下,蓝思科技作为手机玻璃盖板龙头企业,交给市场一份营收、净利润双增长的成绩单,实属难能可贵。

另外,公告显示,蓝思科技经营活动产生的现金流量净额为25亿元,同比增长30%,是净利润的2.5倍,宝贵的现金流资源充分体现了上市公司良好的经营状况与较强的资本实力。

蓝思科技称,报告期内,公司的智能手机主要品牌客户采用前后盖双面玻璃、3D玻璃后盖的中高端新机型显著增多,智能穿戴式设备、智能家居、车载设备等业务稳步较快增长,公司主要产品的产销量实现同比大幅增长。但受产品平均销售单价同比下降、大量新产品试制投产导致良率损耗较大等不利因素影响,公司产品整体毛利率同比有所下滑。

从数据来看,报告期末,公司在建工程累计投入13.8亿元,同比增长53%,主要是对浏阳南园新生产基地二期工程及松山湖项目建设的投入。公开资料显示,蓝思科技目前在蓝宝石、精密陶瓷、3D曲面玻璃、精密金属、生物识别、触控模组等制造及生产自动化领域均投入了大量资源,从在建工程来看,浏阳南园新生产基地二期工程及松山湖项目建设完成后,将有效扩充公司现有产能,促进业绩增长。随着公司的新产品、新技术、新工艺解决方案最终得到认可并实现大规模应用,公司有望凭借技术和规模等先发优势,享受巨大的市场份额和利润,对生产经营产生积极影响。

公开资料显示,华为、OPPO、VIVO、小米等各大国产品牌也是蓝思科技的重要合作伙伴,而从二季度的数据来看,蓝思科技的外销是减少了14%,但内销上升了151%,国内手机品牌相关业务在蓝思科技整体营收中的占比正在逐渐上升。全球领导品牌以及国产品牌较多旗舰机的陆续发布,带动市场需求上扬,

随着5G和人工智能等的发布和普及,终端产品将不断实现硬件的升级和创新,有望助推新一轮的较高增长。从产业自身的周期和规律来看,终端市场在四季度将进入传统旺季,蓝思科技有望迎来四季度的爆发式增长,进一步提振业绩预期。

中国银河证券分析师傅楚雄认为,电子行业整体估值已到十年均值负二标准差附近,偏离均值较多,而行业基本面情况显著优于十年均值,因此行业估值修复反弹的概率极高,当前点位具有极好的风险收益比。作为行业领军企业,蓝思科技成长逻辑不断兑现,利润弹性有望持续释放,值得长期看好。

-

智能手机

+关注

关注

66文章

18562浏览量

181305 -

人工智能

+关注

关注

1797文章

47893浏览量

240916 -

蓝思科技

+关注

关注

0文章

62浏览量

5454

原文标题:蓝思科技 | 前三季度净利10.6亿元 四季度有望迎来行业旺季

文章出处:【微信号:CINNO_CreateMore,微信公众号:CINNO】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

森霸传感前三季度营收3.20亿元同比增56.87%

比亚迪三季度营收超特斯拉,新能源汽车业务强劲增长

闻泰科技2024年三季报:半导体业务持续增长

奥比中光预计前三季度实现营收约3.5亿 AIOT领域实现规模快速增长

宁德时代三季度净利润同比增长25.97%,达131.36亿元

蓝思科技发布2023年年度报告:营收544.91亿元,同比增长16.69%

雷曼光电披露2023年年度报告:营业收入11.13亿元,同比增长2.77%

蓝思科技2023年营收利润双增 营收544.91亿同比增长16.69%

长安汽车2023年营业收入1512.98亿元,同比增长24.78%

广钢气体发布2023年年报:总营收18.35亿元,同比增长19.20%

宁德时代发布2023年年报:营业收入首次突破4000亿元大关!

工商网监

工商网监

评论