显示屏业务热度依旧,小间距国内市场直逼海外

显示屏业务热度依旧,小间距国内市场直逼海外

今日,洲明科技股份有限公司(简称“洲明科技”或“洲明”)发布前三季度业绩报。2018 年 1-9 月,公司实现营业总收入318526.43万元,比去年同期增长62.19%;归属于上市公司股东的净利润为 32359.15 万元,比去年同期增长 50.63%。其中,公司第三季度营业收115001.71万元,比去年同期增长 54.65%;归属于上市公司股东的净利润为 12245.45 万元,同期增长56.00%。

洲明科技的各项财务指标,可以在一定程度上反映出LED显示屏行业的诸多特点。在偌大的市场容量下,这些企业需要如何突破激烈竞争,占据一席之地?

1

显示屏业务热度依旧,小间距国内市场直逼海外

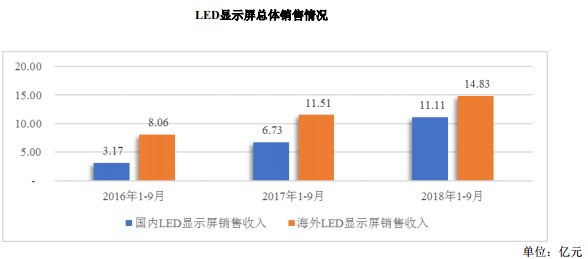

进一步分析洲明科技的业绩,可以看出显示屏依然拥有着较为充裕的市场容量。洲明在财报中指出,营收增长主要是公司积极拓展LED显示屏国内及海外市场所致。报告期内,公司国内 LED 显示屏销售收入为11.11亿元,与去年同期相比增长65.08%;海外 LED显示屏销售收入为 14.83 亿元,与去年同期相比增长28.84%。

自2016年起,洲明科技显示屏业务的业绩就呈逐年上升状态。而业绩不断提拉背后不仅表明企业对业务的投入及开垦,更能反映出行业可观的需求度。另一家企业利亚德的业绩预告也在一定程度上表明了这点。在利亚德前三季度业绩预告中,公司对营利双增的预计结果做出解释,主要原因是销售规模扩大及订单增加。而显示板块在利亚德业务中占比最大,因此,结合洲明及利亚德两家主要公司的数据,可以感受到显示市场的开阔。

洲明科技LED显示屏业务销售情况

值得注意的是,在洲明同样上涨的小间距业务上,国内外的销售布局发生了变化。财报显示,洲明科技国内 LED 小间距销售收入为7.75 亿元,与去年同期相比增长 67.03%;海外 LED 小间距销售收入为 7.79 亿元,与去年同期相比增长 41.12%。LED 小间距产品的销售收入占 LED 显示屏板块销售收入的比重为 59.91%。

洲明科技小间距业务销售情况

洲明科技表示,2018 年初至今,美国相继多次公布针对中国商品加征关税的清单,而 LED 产业链无论从上游芯片、中游封装到下游应用,中国企业均处于全球产业链的优势地位,尤其在 LED 小间距的技术与知识产权方面,中国企业更是具有不可替代的先发优势。若国际贸易环境继续恶化,海外 LED 企业将面临更高的运营成本,而中国企业将凭借先进的技术、优质的服务和成本优势进一步提升市场占有率。

据GGII预计,未来小间距LED显示屏仍将延续高速增长,2018-2020年中国小间距LED显示屏市场规模复合增长率将达44%左右,2020年中国小间距LED显示屏市场规模将达177亿元。这也意味着更多国内显示屏企业将得到发展机会,同时竞争也会更加激烈。

2

外抗竞争,内消成本,关键点还是创新

虽然实现了明显的营利双增,但像许多企业一样,洲明科技还需要进一步消化成本,降低费用。报告期内,洲明科技管理费用约为7369.34万元,同期增长88.42%,主要原因为公司人工成本增加及并购子公司并表所致;同时,销售费用也上升40.80%,主要是销售人员人工成本、广告费及市场推广费用增加所致;此外,公司研发费用达到6000余万元,增长了115.08%。公司表示,主要是公司积极布局LED显示屏的前沿技术,研发投入增加所致。

不过,销售费用与研发费用的上涨也表明了洲明科技对于渠道建设与技术创新的重视。综合多家企业的发展历程来看,这两项内容的经营效果并非立竿见影,而是需要长期的沉淀与构造。但是一旦建立起来,将会给企业带来削减成本、提高核心竞争力等诸多优点。

不仅是洲明,LED行业内更多企业也正在进行大量的研发投入及渠道开拓,并且诸如三雄极光、国星光电等一些实力大厂已初见成效。不少LED企业表示,“价格战”的天花板已越来越近,创新才是接下来抵抗行业激烈竞争的最有力武器。

总之,洲明科技的业绩为LED显示屏厂家画上了一个乐观的开端,虽不能全面代表行业现状,但其存在的亮点和问题是极为广泛的。只有不断创新,才能为降本增效奠定基础,不惧后续竞争。

-

led

+关注

关注

242文章

23308浏览量

661573 -

显示屏

+关注

关注

28文章

4498浏览量

74445

原文标题:业绩“水涨船高”,显示屏企业的“优”与“忧”【高工LED·观察】

文章出处:【微信号:weixin-gg-led,微信公众号:高工LED】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

小间距LED显示屏在高端会议室的创新应用

科普一下什么是小间距LED显示屏及小间距LED显示屏的优势

P0.7全倒装COB超微小间距LED显示屏厂家已量产,加速高清显示的发展

P2.5LED显示屏的P是代表什么意思?有哪些性能特点和优势以及应用场所

三款室内P1.86和P1.875、P1.83全彩超清LED显示屏的区别

性价格比高的P1.86高清小间距LED显示屏受市场欢迎的原因

什么是LED显示屏像素距(点间距)?

解密pcb小间距微间距区别

洲明星河系列ULWIII显示屏,将智能与性能推向新高度!

雷曼光电领跑中国LED小间距COB市场

为什么电源、转接板、接收卡三合一小间距将会成为主流?

细分市场突破:国内首颗车规级LCD显示屏PMIC芯片

工商网监

工商网监

评论