2018年TOP15半导体厂商销售分析:三星销售第一,SK海力士增幅最高

2018年TOP15半导体厂商销售分析:三星销售第一,SK海力士增幅最高

IC Insights在本月晚些时候发布的2018年McClean报告的11月更新中,包括对2018年预测的前25家半导体供应商的讨论(本研究公告涵盖了排名前15位的2018年半导体供应商)。该更新还包括按产品类型(包括美元数量,单位出货量和平均销售价格)对IC市场进行的详细五年预测。

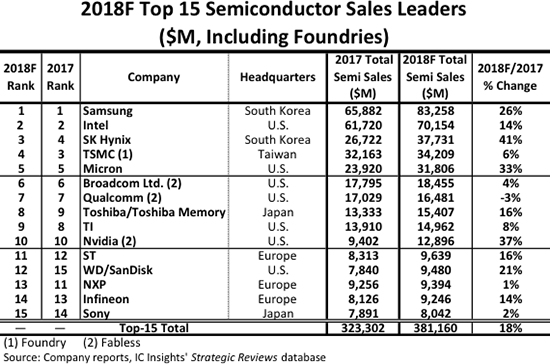

预计2018年全球前15大半导体(IC和OSD光电,传感器和离散)销售排名如图1所示。其中包括七家总部位于美国的供应商,三家位于欧洲,两家分别位于韩国和日本,一台在***。在2018年4月初宣布成功将其总部所在地从新加坡迁至美国后,IC Insights现在将Broadcom归类为一家美国公司。

在2Q18,东芝完成了以180亿美元的价格将其存储器IC业务出售给贝恩资本主导的财团。东芝随后回购了40.2%的业务份额。Bain财团名为BCPE Pangea,该集团拥有东芝记忆公司(TMC)49.9%的股份。Hoya Corp.拥有TMC剩余9.9%的股份。新业主计划在三年内进行首次公开募股。贝恩表示,它计划支持该公司追求并购目标,包括潜在的大宗交易。

由于出售东芝的存储器业务,图1所示的2018年销售业绩包括东芝其余半导体产品(例如,分立器件和系统LSI)和东芝内存公司的NAND闪存销售的总销售额。

总体而言,预计2018年前15家半导体公司的销售额将比2017年增长18%,比预期的全球半导体行业2018/2017增长16%高出两个百分点。三大内存供应商三星,SK海力士和美光,预计2018年将同比增长25%以上,SK海力士预计将成为前15家公司中增幅最高的,今年销量激增41%。

预计今年所有前15家公司的销售额至少将达到80亿美元,比2017年增加两家公司。预计2018年前15家公司中有9家将实现两位数的同比增长此外,预计五家公司的增长率将达到≥20%,其中包括四家大型内存供应商(三星,SK海力士,美光,西部数据/SanDisk)以及Nvidia。

排名上升的最大举措预计将来自Western Digital/SanDisk,预计将上升三位至第12位。相比之下,恩智浦预计将下降两位至第13位,今年的销售额仅增长1%。然而,排名中表现最差的公司预计将是高通,今年半导体收入下降3%,这是唯一预计销售额下降的前15家公司。

英特尔在2017年第1季度是排名第一的半导体供应商,但在2017年第2季度失去了对三星的领先地位。它也从2017年全年排名中位居榜首,这是自1993年以来一直保持的地位。随着去年DRAM和NAND闪存市场的强劲增长,预计三星的总销量将增加7%。2017年半导体销售额超过英特尔,半导体销售额比英特尔2018年增长19%。

内存设备预计将占2018年三星半导体销售额的84%,比2017年的81%上升3个百分点,比2016年前两年的71%上升10个点。此外,该公司2018年的非内存销售预计将增加仅为133亿美元,仅比2017年的非记忆销售额125亿美元增长6%。相比之下,三星的内存销售额预计今年将增长31%,达到700亿美元。

在前15的排名中,包括一家纯粹的代工厂(TSMC)和三家无晶圆厂公司。如果台积电被排除在前15名之外,***联发科将排名第15位,预计2018年销售额为79亿美元,仅比2017年增长1%。

IC Insights包括前15大半导体供应商排名中的代工厂,因为它一直将该排名视为最佳供应商名单,而不是市场份额排名,并且意识到在某些情况下半导体销售额是双重计算的。我们的许多客户都是半导体行业的供应商(供应设备,化学品,气体等),不包括代工厂等大型IC制造商将在顶级半导体供应商名单中留下重大“漏洞”。图中标识了铸造厂和无晶圆厂公司。在麦克莱恩报告的4月份更新中,按产品类型列出了IC供应商的市场份额排名,并且这些列表中不包括代工厂。

总体而言,列表中前15家公司是作为指导,以确定哪些公司是主要的半导体供应商,无论他们是IDM,无晶圆厂公司还是代工厂。

新闻源:IC Insights

-

半导体

+关注

关注

334文章

27367浏览量

218765 -

三星电子

+关注

关注

34文章

15863浏览量

181018 -

SK海力士

+关注

关注

0文章

962浏览量

38505

发布评论请先 登录

相关推荐

SK海力士Q3利润有望赶超三星半导体

三星、SK海力士及美光正全力推进HBM产能扩张计划

市场规模达739.亿美元!三星电子与SK海力士进军化合物功率半导体领域

工商网监

工商网监

评论