化合物半导体应用前景及最新应用

化合物半导体应用前景及最新应用

一、化合物半导体应用前景广阔,市场规模持续扩大

化合物半导体是由两种及以上元素构成的半导体材料,目前最常用的材料有GaAs、GaN以及SiC等,作为第二代和第三代半导体的主要代表,因其在高功率、高频率等方面特有的优势,在信息通信、光电应用以及新能源汽车等产业中有着不可替代的地位。

多年以来,世界各国始终对化合物半导体保持高度重视,出台相关政策支持本国产业的发展,2017年美国、德国、欧盟、日本等国家和组织启动了至少12项研发计划,总计投入研究经费达到6亿美元。借助各国政府的大力支持,自从1965年第一支GaAs晶体管诞生以来,化合物半导体器件的制造技术取得了快速的进步,为化合物半导体的应用提供了坚实的基础。目前,随着ALD(原子层淀积)技术的逐渐成熟,化合物半导体HMET结构以及MOSFET结构的器件质量以及可靠性得到了极大的提升,进一步提高了化合物半导体材料在高频高压应用领域的市场占有率。未来随着化合物半导体制造工艺的进一步提升,在逻辑应用方面取代传统硅材料,从而等效延续摩尔定律成为了化合物半导体更为长远的发展趋势。

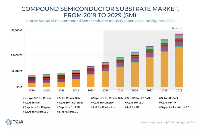

作为化合物半导体最主要的应用市场,射频器件市场经历了2015年到2016年的缓慢发展,时至今日,随着5G基站更新换代以及设备小型化的巨大需求,全球射频功率器件市场在2016年到2022年间将以9.8%的复合年增长率快速增长。市场规模有望从2016年的15亿美元增长到2022年25亿美元1。此外,随着通信行业对器件性能的要求逐渐提高,GaN、GaAs等化合物半导体器件的优势逐渐显现,传统硅工艺器件逐渐被取代,预计到2025年,化合物半导体将占据射频器件市场份额的80%以上。

二、国外企业依然构成化合物半导体产业主体,我国已有所突破

化合物半导体产业链可主要分为晶圆制备、芯片设计、芯片制造以及芯片封测等环节,其中晶圆制备进一步细分为衬底制备和外延片制备两部分。当前,化合物半导体产业多以IDM模式为主,即单一厂商纵向覆盖芯片设计、芯片制造、到封装测试等多个环节。然而,随着衬底和器件制造技术的成熟和标准化,以及器件设计价值的提升,器件设计与制造分工的趋势日益明显。

GaAs半导体产业参与者多为Skyworks、Qorvo、Avago等国外IDM厂商。衬底制备、外延片方面,日本处于领先地位。晶圆制备方面,全球GaAs衬底出货量将保持较强的增长趋势,预计2023年年出货量将从目前的170万片上升到400万片2。当前,住友电工、Freiberger、日立电缆、以及ATX四家企业采用国际先进的液封直拉法(LEC)和垂直梯度凝固法(VGF),衬底直径最大可达6英寸,占据了90%以上的国际市场。国内企业如中科晶电、中科镓英等企业所制备的GaAs衬底普遍在2英寸到4英寸之间,部分企业仍采取较为落后的水平布里其曼法(HB),晶体质量较差。制造代工方面,目前制造产能主要分布在IDM厂商和代工厂中,且代工厂的市场占比正不断提高,其中***的稳懋占据GaAs晶圆代工市场三分之二以上。产品设计方面,射频器件由国外IDM厂商垄断,我国在光电器件领域具备一定竞争力,目前已占全球LED市场近20%的份额。

GaN技术的难点在于晶圆制备工艺,欧美日在此方面优势明显,我国则以军工应用为主,产能略有不足。由于将GaN晶体熔融所需气压极高,因此无法通过从熔融液中结晶的方法生长单晶,须采用外延技术生长GaN晶体来制备晶圆。目前最为主流的方法是氢化物气沉积法,住友电工、三菱化学等企业均采用此法,其中日本住友电工是全球最大GaN晶圆生产商,占据了90%以上的市场份额。我国在GaN晶圆制造方面已经有所突破,苏州纳维公司的2英寸衬底片年产能已达到1500片,4英寸衬底已推出产品,目前正在开展6英寸衬底片研发。GaN外延片根据衬底材料的不同,可分为基于蓝宝石、Si衬底、SiC以及GaN四种,分别用于LED、电力电子、射频以及激光器,其晶体质量依次提升,成本依次升高。

SiC产业格局呈现美欧日三足鼎立态势,美国产业优势显著,欧洲产业链完备,日本在设备和模块技术方面领先。SiC外延片需要根据耐压程度进行定制,因此目前仍然以IDM企业内部供应为主,占据外延市场的80%左右,主流技术为低压化学气相沉积(LPCVD)技术,未来随着器件加工技术的不断成熟,产品将趋于标准化,将有更多企业使用外部供应商产品,预计2020年其份额将超过50%。

三、光电器件、微波射频、电力电子是目前主要应用领域

光电器件方面,主要应用包括太阳电池、半导体照明、激光器和探测器等。基于GaAs的化合物半导体光伏电池有着比Si基光伏电池更高的效率和更好的耐温性;紫色激光器用于制造大容量光盘制造、医疗消毒、荧光激励光源等;蓝光、绿光、红光激光器实现激光电视显示;普通非增益GaN紫外探测器涉及导弹预警、卫星秘密通信、环境监测、化学生物探测等领域。

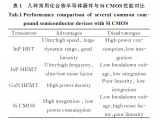

在微波射频方面,化合物半导体最主要的应用场景是射频功率放大器,在移动通信、导航设备、雷达电子对抗以及空间通信等系统中是最为核心的组成部分,其性能直接决定了手机等无线终端的通讯质量。在全球5G通信发展迅速的背景下,移动通讯功率放大器的需求量将呈现爆发式增长,其中,终端侧功率放大器将延续GaAs工艺,而在基站侧,传统的Si基LDMOS工艺将被有着更高承载功率、效率更具优势的GaN工艺所取代,以满足基站小型化的需求。

在功率器件方面,化合物半导体主要应用于高压开关器件,与传统的Si工艺器件相比,化合物半导体器件具有更高的功率密度、更低的能量损耗和更好的高温稳定性。目前600V以上的高端功率器件解决方案均采用SiC材料,相比传统Si基IGBT,能量损失可以降低50%。

四、总结

化合物半导体因其良好的高频高压特性,在固态光源、微波射频以及电力电子等方面有着不可替代的作用,未来随着化合物半导体技术的进一步成熟,其核心地位将愈发凸显,在摩尔定律即将走向终结的背景下,化合物半导体技术无疑为集成电路的发展开辟出一条全新的路径。

-

半导体

+关注

关注

334文章

27248浏览量

217912 -

GaN

+关注

关注

19文章

1932浏览量

73253

原文标题:化合物半导体技术概述及最新应用

文章出处:【微信号:iawbs2016,微信公众号:宽禁带半导体技术创新联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

半导体快速温变测试的温度循环控制标准

微小无铅钎焊接头中金锡化合物的形貌与分布:激光与热风重熔方法的比较

10月30-31日重磅来袭丨CS China常州会议精彩剧透!汇聚顶流技术大咖,聚焦行业前沿风向!

市场规模达739.亿美元!三星电子与SK海力士进军化合物功率半导体领域

聚焦功率半导体测试 | 普赛斯仪表多款测试新品亮相中国光谷九峰山论坛

河南渑池县碳化硅半导体材料及砷化镓衬底固废综合利用项目

晶体管级异质集成技术及其实用案例分析

京东方华灿光电亮相2024功率及化合物半导体产业国际论坛

近万人参会!2024九峰山论坛暨化合物半导体产业博览会在武汉召开

清纯半导体、中电化合物入选2024年度宁波市优质产品推荐目录!

智程半导体获战略融资数亿元,老股东持续追加投资

中电化合物荣获“中国第三代半导体外延十强企业”

中航红外新一代化合物半导体研制基地项目封顶

2024苏州大会邀请函:与半导体产业领军人物齐聚一堂,即将掀起芯风暴!

第三代半导体之碳化硅行业分析报告

工商网监

工商网监

评论