汽车电子封装市场持续增长,2023年将增长至70亿美元

汽车电子封装市场持续增长,2023年将增长至70亿美元

外包半导体封测厂商(OSAT)正从汽车先进封装市场获益。汽车电子封装市场持续增长,2023年将增长至70亿美元

汽车产业和消费类产业封装市场对比据麦姆斯咨询报道,2017年汽车市场营收增长了7%,而汽车市场的半导体技术营收则增长了20%。各种电子设备在汽车中越来越普遍,电子系统的数量也在持续增长。自上世纪90年代以来,汽车中的电子产品数量增加了2.5倍;2017年,一辆汽车中的半导体基板使用了26 平方厘米,而在2023年,我们预计这一数字将达到35平方厘米。这一增长主要由四大趋势引领:电气化、自动驾驶、互联性和舒适性。

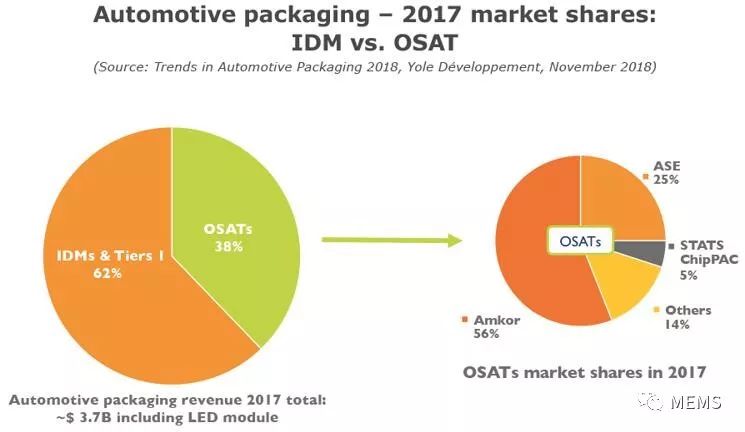

汽车五大主要应用的封装可靠性要求所有这些汽车电子器件涉及大量的MEMS和传感器、电源、通信芯片、照明组件和处理器,它们可以直接来自消费类市场,或专门针对汽车而开发。汽车电子器件数量的增长,将推动封装市场的发展。事实上,2017年,包括LED模组在内,汽车电子封装市场的总营收约为37亿美元,到2023年将增长至约70亿美元。汽车电子封装行业涉及多种器件类型,因此涉及许多封装平台。本报告按封装平台和汽车应用(如雷达、LiDAR、功率器件、照明和光子学)细分,提供了市场增长的详细分析。

2018年汽车产业电子元件概览尽管监管严格,消费类封装正缓慢适应汽车市场并获得应用出于安全和污染考量,汽车行业一直受到高度监管。由于每个组件需要的参数规格不同,因此新器件的开发认证,往往需要很长的时间。这一障碍限制了新型封装的应用。此外,汽车行业并不是一个容易接受封装创新的领域。

但是,现在我们正在进入汽车发展的新时代,可能会加速封装市场的发展。功率应用的巨大需求将推动封装创新。自动驾驶和互联性的增长或将引领第二波发展浪潮。值得注意且很重要的是,这是历史上第一次做出巨大努力推动消费类技术适应汽车行业,以实现传动系统等特定应用的创新。就单位器件而言,主要的封装平台是键合球栅阵列(WBBGA)封装,该平台占据了汽车电子封装市场的一半份额,倒装芯片和扇出等先进封装平台正在寻求各自的应用。

下一轮创新预期是用于转换器芯片的基板嵌入式芯片。方形扁平无引脚封装(QFN)、间隙球栅阵列封装(iBGA)和陶瓷封装等技术也在针对特定应用不断增长,例如CMOS图像传感器(CIS)、MEMS和功率器件等。本报告提供了汽车行业中使用的所有类型封装的详细信息,技术路线图以及针对每种类型的市场分析。

汽车产业封装发展路线图OSAT厂商是汽车电子多样化和不断增长的大赢家汽车先进封装产业的厂商大体可以分为两组:IDM(集成器件制造商)/Tier 1和OSAT(外包半导体封测厂商)。IDM和Tier 1是集成系统汽车OEM厂商的主要供应商,OSAT厂商则专门从事初始封装和测试。汽车电子器件封装主要由IDM和Tier 1内部完成,这样更容易集成,并实现更快的系统开发。

随着越来越多的电子器件在汽车中获得应用,越来越多的外包开始转向OSAT厂商。过去,OSAT为汽车市场提供的电子先进封装相对较少,而如今,OSAT占据了汽车电子先进封装总营收的38%,并且,该比例可能会持续增长。这一趋势源于汽车电子器件数量的增加,组件的多样化,封装的复杂度提高,以及特定制造商的责任。此外,有些器件来自OSAT已在供应的消费类市场。

目前,Amkor(安靠)和ASE(日月光)占据了OSAT汽车先进封装80%以上的市场份额。2015年,Amkor收购了J-Devices(日本规模较大的OSAT厂商之一)。凭借此次收购,以及专注于汽车市场的新品牌定位,Amkor现在已成为汽车封装市场的顶级OSAT,占据了50%以上的市场份额,紧随其后的是ASE和STATS ChipPAC(星科金朋)。

-

传感器

+关注

关注

2551文章

51177浏览量

754308 -

汽车电子

+关注

关注

3027文章

7972浏览量

167198 -

封装

+关注

关注

126文章

7934浏览量

143060

原文标题:《汽车电子封装技术及市场趋势-2018版》

文章出处:【微信号:MEMSensor,微信公众号:MEMS】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

公有云服务市场将持续增长

SoC芯片市场前景广阔,2029年规模将超2000亿美元

全球MCU市场规模持续增长,中国OEM厂商崛起

扇出型 (Fan-Out)封装市场规模到2028 年将达到38 亿美元

2030年GaN功率元件市场规模将超43亿美元

2024年全球IT支出将增长7.5%

2024年全球先进封装设备将同比增长6%至31亿美元

AI半导体市场爆发式增长,预计2024年总收入将突破700亿美元

智能手表显示面板市场持续增长,2024年将达3.59亿片

全球AI芯片市场收入预计持续增长

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

高盛谈HBM四年十倍市场 受益于AI服务器持续增长

理想汽车Q1营收增长 预计营收312.5亿至321.9亿

工商网监

工商网监

评论