中国信息通信研究院的报告《 2018世界人工智能产业发展深度分析报告 》

中国信息通信研究院的报告《 2018世界人工智能产业发展深度分析报告 》

人工智能是引领未来的战略性高科技,作为新一轮产业变革的核心驱动力,催生新技术、新产品、新产业、新模式,引发经济结构重大变革,深刻改变人类生产生活方式和思维模式,实现社会生产力的整体跃升。 2018 年 9 月 17 日至 19 日国家发展和改革委员会、科学技术部、工业和信息化部、国家互联网信息办公室、中国科学院、中国工程院和上海市人民政府在上海共同举办 2018 世界人工智能大会。举办本次世界人工智能大会,是共同谋划人工智能技术和产业发展的动员大会,也是推动互联网、大数据、人工智能和实体经济深度融合发展的重要举措。

本期的智能内参,我们推荐中国信息通信研究院的报告《 2018世界人工智能产业发展深度分析报告 》,作为此次大会的重要成果,它详细阐述了人工智能领域的技术研究、产业投入、服务应用,为促进人工智能技术和产业发展提供一定的基础资料与指导。

以下为智能内参整理呈现的干货:

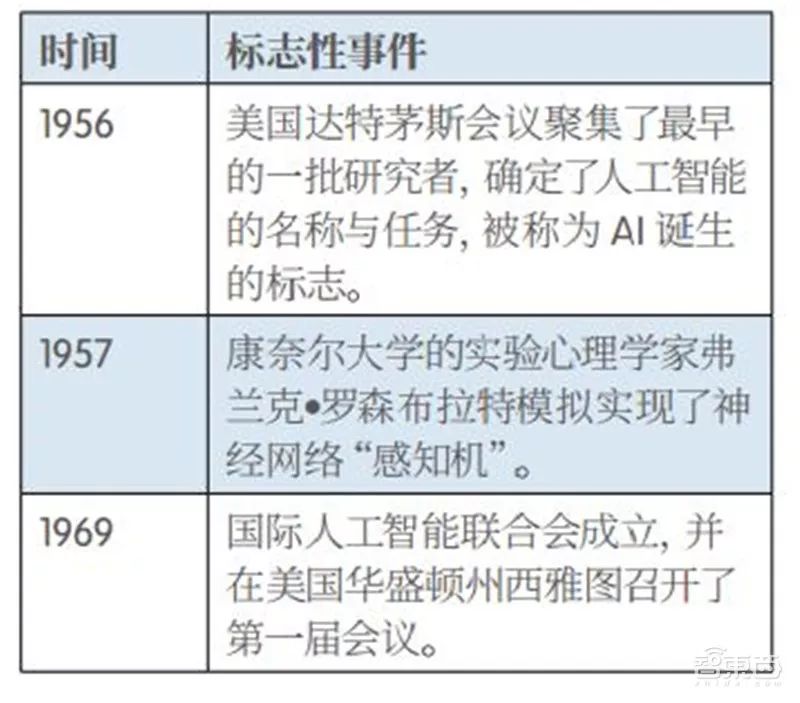

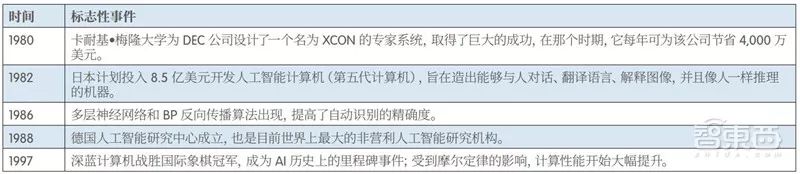

AI发展大事件

AI大致可分为三个阶段,分别是1、人工智能的诞生;2、人工智能步入产业化;3、人工智能迎来爆发。

▲人工智能的诞生

▲人工智能步入产业化

▲人工智能迎来爆发

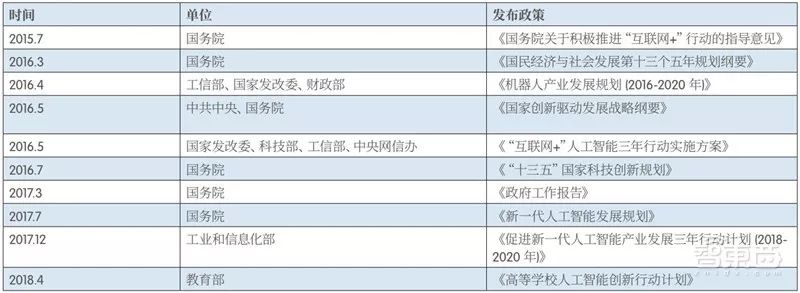

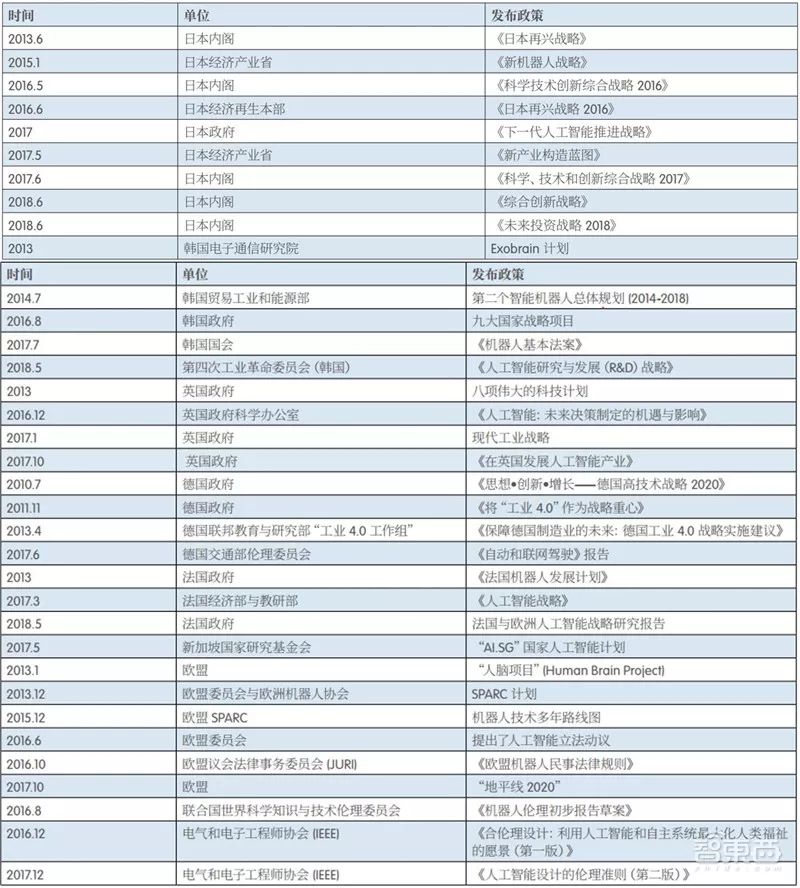

各国AI相关政策

人工能的迅速发展将深刻改变人类社会和世界的面貌,为了抓住 AI 发展的战略机遇,越来越多的国家和组织已争相开始制定国家层面的发展规划。

▲美国AI政策

▲中国AI政策

▲其他国家及组织政策

发展条件——算力的提升

人工智能算法的实现需要强大的计算能力支撑,特别是深度学习算法的大规模使用,对计算能力提出了更高的要求。2015年起AI迎来了真正的大爆发,这在很大程度上与GPU的广泛应用有关。当GPU与人工智能结合后,人工智能才迎来了真正的高速发展,因此硬件算力的提升是AI快速发展的重要因素之一。

▲人工智能算力的发展情况

▲人工智能高性能计算单元

近年来,新型高性能计算架构成为AI技术演进的催化剂,随着人工智能领域中深度学习热潮的涌现,计算芯片的架构逐渐向深度学习应用优化的趋势发展没从传统的CPU为主GPU为辅转变为GPU为主CPU为辅的结构。2017年,英伟达推出新一代图形处理芯片Tesla V100, 主要用于研究基于深度学的AI。针对于谷歌开源深度学习框架TensorFlow,谷歌推出为机器学习定制的TPU。

▲Tesla V100训练与推理性能比对

技术环境

1、专利

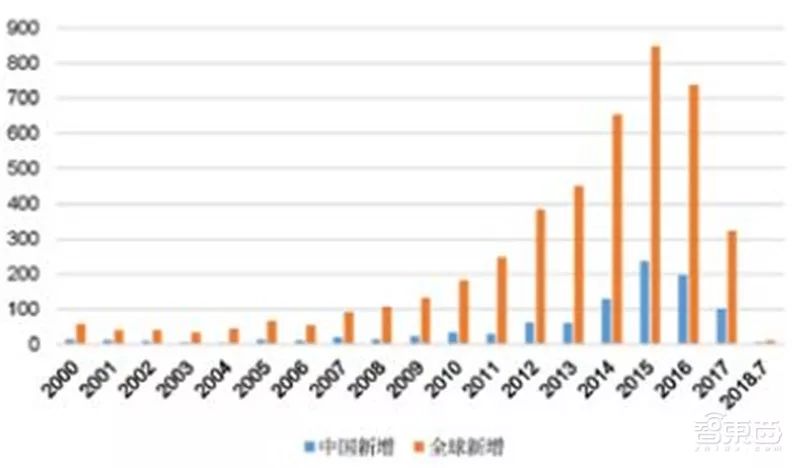

1999年至2017年,全球人工智能领域中图像识别、生物特征识别、语音识别、语音合成、自然语言理解、机器学习等关键技术的发明及授权专利数量超过10万项。中国人工智能专利申请和授权量自2010年开始逐年增加,自2014年开始快速增长。

▲全球AI相关专利申请趋势

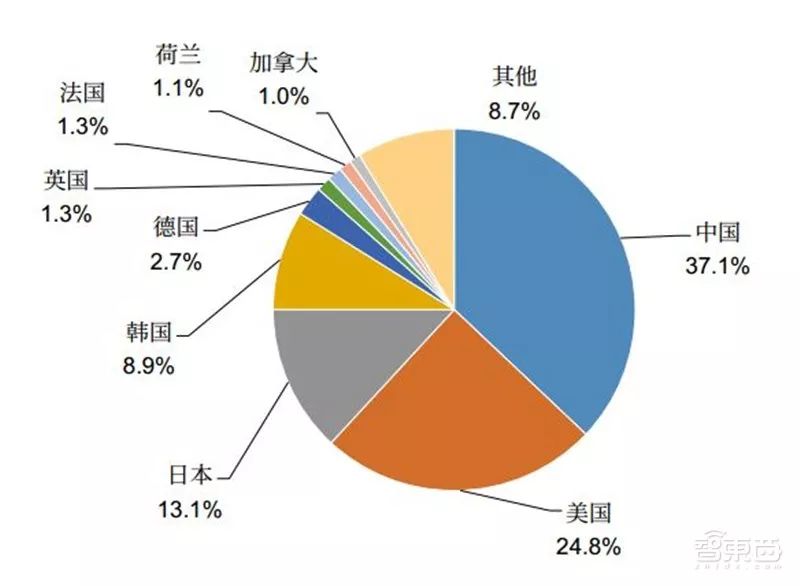

对比全球AI专利申请数量,中国、美国和日本专利申请数量领先,中国已超过美国成为AI领域专利申请最高的国家。

▲全球AI专利申请地域分析

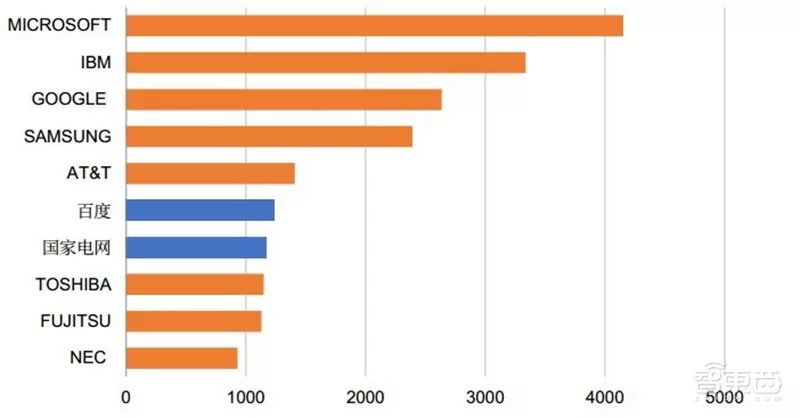

从专利权人的角度分析,美国、日本、韩国科技巨头企业在AI领域专利积累具有领先优势,微软专利申请量居全球首位。

▲全球AI专利主要申请人

2、论文

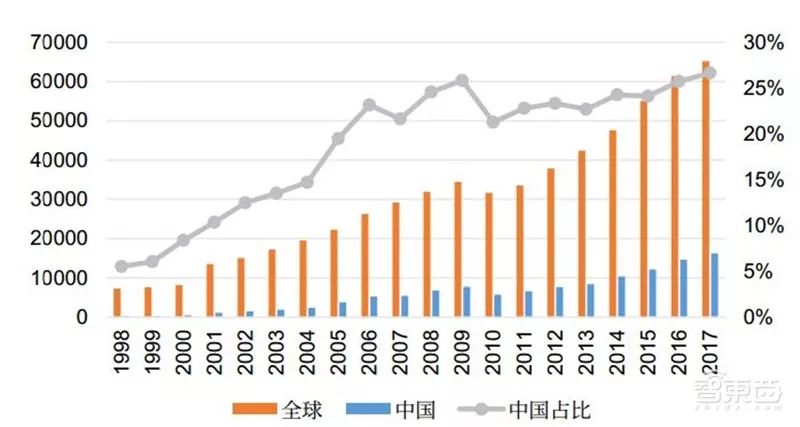

1998年至2018年间,全球AI领域论文、期刊数量大幅增长,总数突破63万篇,年复合增长率达到11.59%。中国AI论文全球占比由1998年的5.52%提升到2017年的26.63%,说明中国在AI科研领域实力大幅增长。

从全球增长趋势来看,1998-2017年大体保持持续增长的态势,其中在2001-2017年和2012-2016年两个阶段中,年均增长率超过10%;2008-2011年增速有所下降,并在2010年度数量有所下降。

▲全球/中国AI论文申请趋势

▲AI论文产出量TOP10国家

3、科研环境

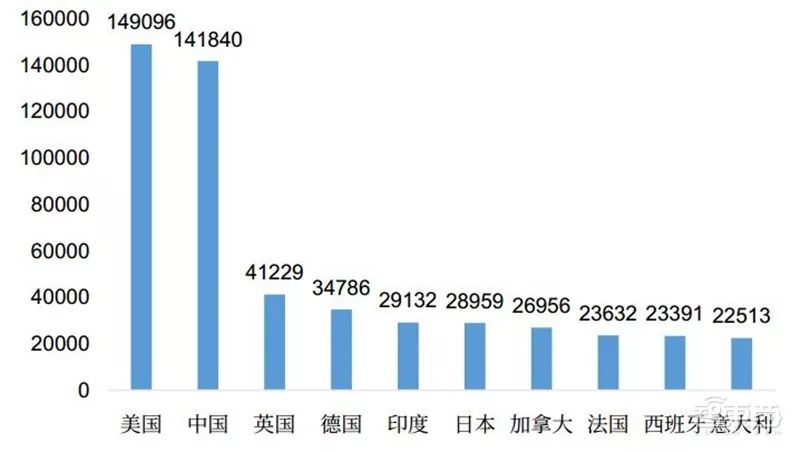

全球的科学、技术、工程和数学领域(STEM)毕业生每年都在增加,中国居世界首位。根据世界经理论坛报道,2016年中国有470万毕业生来自STEM领域。此外,中国每年总共有3万名STEM博士毕业生。

▲各国STEM毕业生数量(2016年)

▲AI在科研领域的关注度

美国的AI技术水平稳居全球首位,领先优势明显,AI研究机构数量和学者数量在全球占比接近半数。

▲发文科研机构数量占比TOP10国家

▲发文学者数量占比TOP10国家

4、技术竞赛

AI的技术发展不仅体现在专利论文等科研著作方面,从全球举办的各类技术挑战赛中也可窥见一斑。

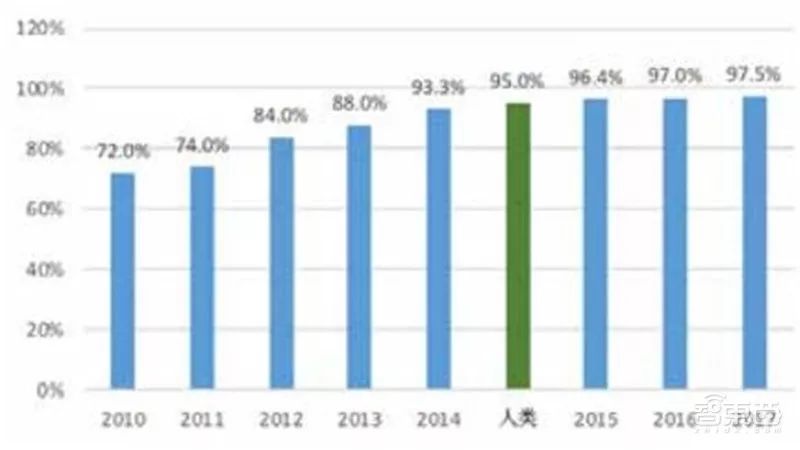

Imagenet每年举办的大规模视觉识别挑战赛(ILSVRC)是计算机视觉领域开始较早和影响力较大的赛事。自2010年开始每年举办一次,参赛程序会对物体和场景进行分类和检测。2017年的ILSVRC上AI的准确度已经超过人类。

▲ILSVRC最佳分类准确率

近年来,中国企业在开始重视并积极举办和参加AI挑战赛。

全球AI企业

1、企业结构

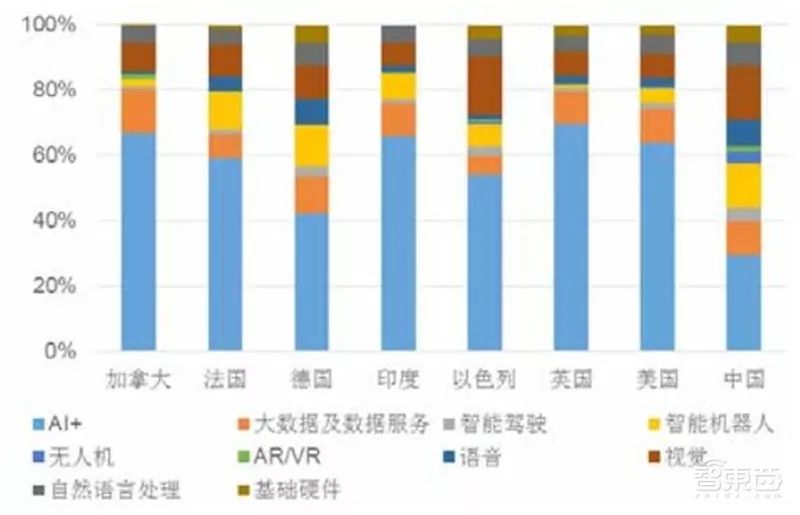

从全球范围来看,AI企业主要集中在AI+(各个垂直领域)、大数据和数据服务、视觉、智能机器人领域。其中,AI+企业主要集中在商业、医疗和金融领域。

从中国来看,各垂直领域的AI企业同样集中。在各类垂直行业中,AI渗透较多的包括医疗、金融、商业、教育和安防等领域。

▲全球AI企业机构

▲中国AI+领域企业结构

2、企业规模

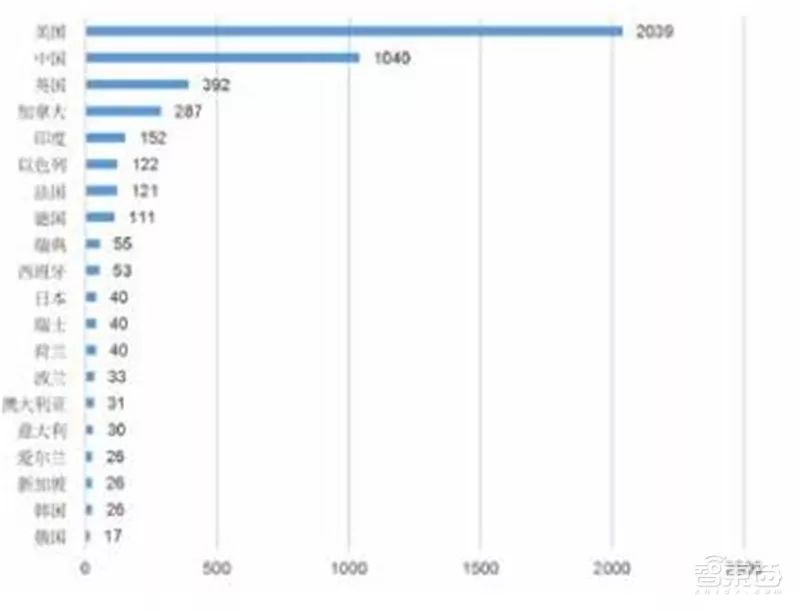

截止2018年上半年,在全球范围内共监测到4998AI企业。

其中美国2039家世界第一,其次是中国1040家(不含港澳台地区)。

▲全球AI企业分布

从成立时间来看,AI创业潮集中在2014到2016年。

▲AI企业成立时间

3、企业区域

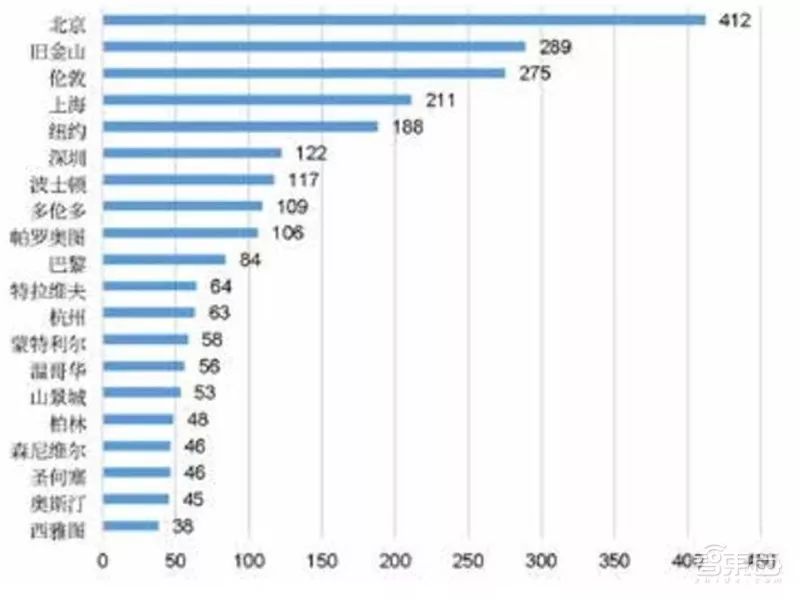

从城市维度来看,AI企业数量TOP20的城市中,美国占9个,中国4个,加拿大3个。其中,北京成为AI企业数量最多的城市,有412家企业。

▲全球AI企业数量TOP20城市

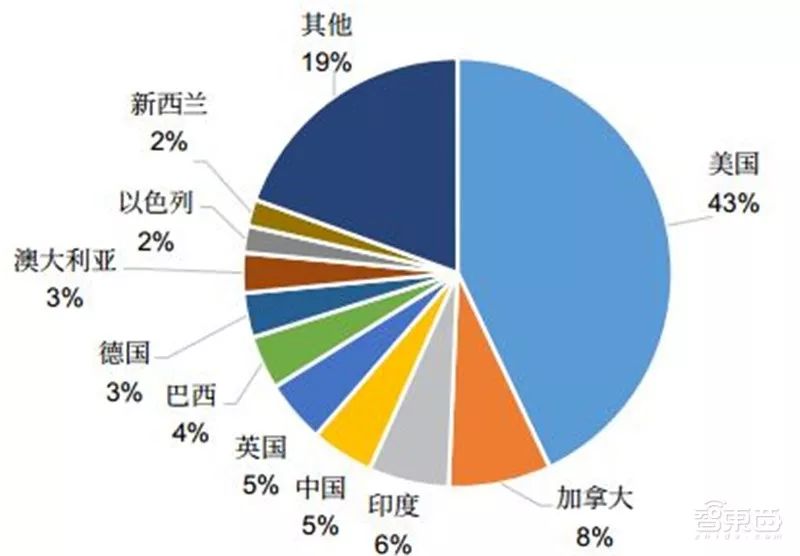

全球融资投资

1、投融资分布

近五年全球AI行业投资热点集中在AI+、视觉、大数据及数据服务和智能机器人等领域。在各类的AI+垂直行业汇总,最受资本青睐的领域有商业智能、医疗健康和金融等领域。

▲全球AI投融资笔数分布

▲全球AI各领域投资热度分布

对比中国、美国、英国和加拿大等国家在AI领域的融资构成,中国领域分布更为均衡。

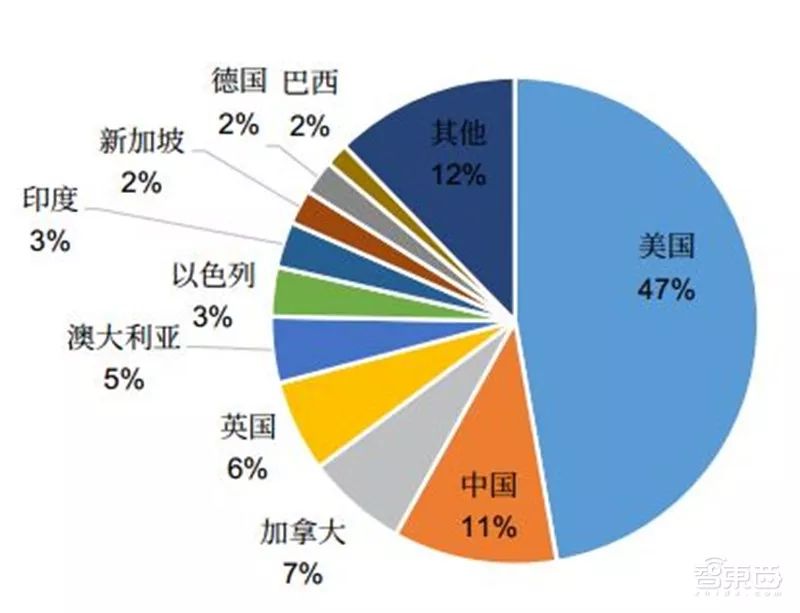

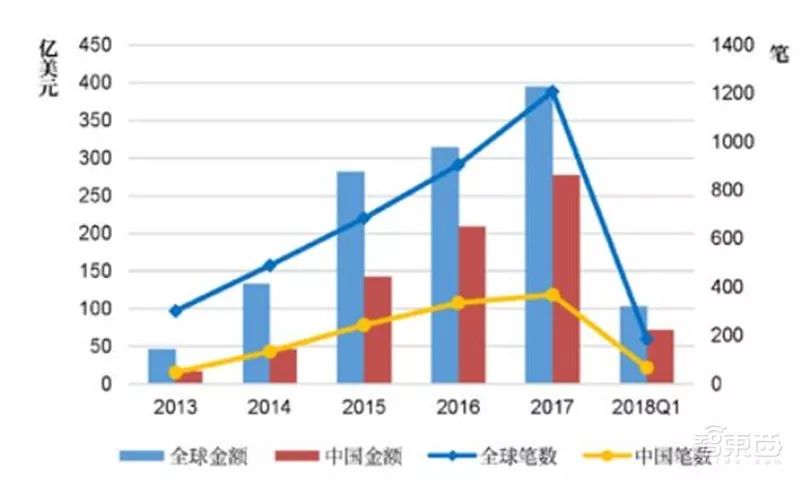

2、投融资规模

2013你以来,AI领域投融资规模情况持续高涨。2017年AI投融资总规模达到395亿美元,中国投融资规模达到2.77亿美元,占比70%,成为AI领域全球吸纳资本最多的国家。

▲各国AI投融资笔数分布

▲全球/中国AI投融资变化趋势

▲全球AI投融资地域分布

产业发展

1、产业发展技术

(1)智能硬件

智能传感器和智能芯片是智能硬件的重要组成部分。如果说只能芯片是AI的中枢大脑,那么智能传感器就属于分布着神经末梢的神经元。与传统硬件不同的是,智能传感器是将传统传感器,微处理器及相关电力一体化,形成的具有初级感知处理能力的管对独立的智能处理单元。

2017年智能传感器全球市场价值为269.06亿美元,预计到2023年总市场规模达到706.17亿美元,预测期内复合增长率17.45%。

全球智能硬件市场,霍尼韦尔、BOSCH、ABB等国际巨头全面布局智能传感器的多种产品类型;在中国,也涌现了汇顶科技的指纹传感器,昆仑海岸的力传感器,但产品布局相对单一。

▲全球智能硬件领域典型企业

(2)机器视觉技术

相对于传统视觉技术,人工智能赋能机器视觉技术,使其初步具备了 类似人类对图像特征分级识别的视觉感知与认知机理,其具有速度快、精度高、准确性高等一系列优点。

从技术能力上看,其主要实现产业应用中对图像或视频内物体/场景识别、分类、定位、检测、图像分割等功能的需求,因此被广泛应用于实现视频监控、自动驾驶、车辆/人脸识别、医疗影像分析、机器人自主导航、工业自动化系统、航空及遥感测量等领域。 MarketsandMarkets报告显示: 2017 年基于人工智能的计算机视觉全球市场规模为 23.7 亿美元,预计 2023 年会达到 253.2 亿美元。预测期 (2018-2023) 内复合年增长率 47.54%。根据前瞻产业研究院报告显示, 2017 年中国计算机

视觉市场规模为 68 亿元,预计 2020 年市场规模达到 780 亿元,年均复合增长率达 125.5%。

随着人工智能技术与实体产业的不断融合发展,计算机视觉算法的图像识别能力越来越强,各国也陆续涌现出了一大批优秀的计算机视觉公司。在美国,有亚马逊、谷歌、微软、 Facebook 等一批跨国科技企业呈现出从基础层、技术层到应用层的全产业布局的特征;也有一些初创公司专注局部应用领域,诸如 Cape Analytics 根据住宅航拍照片实现智能估值, Steam、 Oculus Home 和 Viveport 成为三大主流 VR 内容分发平台。在中国,一些计算机视觉顶级企业技术专家更多是名门之后,相关产业也已有多年积累,例如商汤科技当前正在为各大智能手机厂商提供 AI+ 拍摄、 AR 特效与 AI 身份验证等功能服务;格灵深瞳同时专注视觉算法技术和嵌入式硬件研发技术; Yi+ 更多的是为商业视觉内容提供智能化分析与推荐服务,云从科技、旷视科技、依图科技等企业也有不同布局。

▲ 全球机器视觉领域典型企业

(3) 智能语音技术

智能语音技术是一种可以实现将文本或命令与语音信号相互智能转化的技术,其主要包含语音识别与语音合成。语音识别就好比“机器的听觉系统”,通过识别和理解,把语音信号转变为相应的文本或命令。语音合成就好比“机器的发音系统”,让机器通过阅读相应的文本或命令,将其转化为个性化的语音信号。智能语音技术因其可以实现人机语音交互、语音控制、声纹识别等功能,被广泛应用于智能音箱、语音助手等领域。

2017 年,全球智能语音市场规模为 110.3 亿美元,同比增长 30%。 2017 年中国智能语音市场规模达到 105.7 亿元,与 2016 年相比增长 70%。随着智能语音应用产业的拓展,市场需求增大,预计 2018 年中国智能语音市场规模将进一步增长,达到 159.7 亿元。

▲全球智能语音领域典型企业

(4)自然语言处理

自然语言处理包含了多种多样的研究方向,其主要包括自然语言理解和自然语言生成。通俗的说,前者是实现计算机“理解”自然语言文本思想或意图;后者是实现计算机用自然语言文本“表述”思想或意图。从应用上看,包括机器翻译、舆情监测、自动摘要、观点提取、字幕生成、文本分类、问题回答 (Q&A)、文本语义比对等等。

全球自然语言处理市场规模预计将从 2016 年的 76.3 亿美元增长到 2021 年的 160.7 亿美元,复合年增长率 16.1%。《中国人工智能发展报告 2018》报告显示: 2017 年中国人工智能市场规模达到 237 亿元,其中自然语言处理市场占比 21%,也就是 49.77 亿元。目前,已经有许多相关的成熟技术应用产品。

▲全球自然语言处理领域典型企业

2、产业发展应用

(1)AI+ 医疗

AI 技术赋能医疗健康领域,使得医疗机构和人员的工作效率得到显著提高,医疗成本大幅降低,并且可以使人们做到科学有效的日常检测预防,更好地管理自身健康。

近几年, AI+ 医疗健康位列 AI+ 垂直应用最热门的领域之一。从应用角度看,智能医疗主要包括医学研究、制药研发、智能诊疗以及家庭健康管理等方面。从技术细分角度看,主要包括使用机器学习技术实现药物性能、晶型预测、基因测序预测等;使用智能语音与自然语言处理技术实现电子病历、智能问诊、导诊等;使用机器视觉技术实现医学图像识别、病灶识别、皮肤病自检等。据麦肯锡预测,到 2025 年,全球智能医疗行业规模将达到总 254亿美元,约占全球人工智能市场总值的 1/5。中国正处于医疗人工智能的风口,前瞻产业研究院数据显示, 2017 年中国医疗人工智能市场规模超过 130 亿元,并有望在 2018 年达到 200 亿元,医疗人工智能空间广阔。

▲全球智能医疗领域典型企业

(2)AI+ 金融

AI技术赋能金融领域,从应用角度看,主要包括智能投顾、征信风控、金融搜索引擎、保险、身份验证和智能客服等。金融是最依赖数据的行业之一,人工智能技术与金融行业相融合,通过基于大数据的人工智能技术驱动金融科技智能化升级。在前台,可以用于为用户提供更舒适、便利与安全的服务;在中台,可以为金融业务中的交易、授信与分析等提供决策辅助功能;在后台,可以针对各类风险改进金融系统。在后台,可以提高金融系统对各类风险的识别、预警与防控能力。总而言之,人工智能技术将深度重构当前金融业生态格局,使金融服务(银行、保险、理财、借贷、投资等方面)更加地人性化与智能化。

全球金融服务领域的信息利用率仅有 26%,在各行业属于偏低水平。根据MarketsandMarkets 报告显示:人工智能在金融科技的全球市场规模预计将从 2017 年的 13.38 亿美元增长到 2022 年的 73.06 亿美元,复合年增长率 40.4%。《新一代人工智能发展白皮书 (2017)》 预测, 2020年中国智能金融产业规模将达到 8 亿美元。

▲全球智能金融领域典型企业

(3)AI+ 零售

AI 技术赋能零售行业,智能零售以大数据和智能技术驱动市场零售新业态,优化从生产、流通到销售的全产业链资源配置与效率,从而实现产业服务与效能的智能化升级。其商业化应用包括智能营销推荐、智能支付系统、智能客服、无人仓/无人车、无人店、智能配送等等。

MarketandMarkets 报告显示:全球智能零售市场预计将从 2018 年的130.7 亿美元增长到 2023 年的 385.1 亿美元,预测期 (2018-2023) 内复合年增长率为 24.12%。在中国,国家统计局数据显示, 2017 年底,中国社会消费品零售总额达到 366,262 亿元,增长 10.2%。罗兰贝格预测,到2030 年,人工智能技术将为中国零售行业带去约 4,200 亿元人民币的降本与增益价值。

▲全球智能零售领域典型企业

(4)AI+ 教育

AI技术赋能教育领域,注重学生个性化的教育,有助于教师因材施教,提升教学与学习质量,促进教育均衡化、可负担化。目前,智能教育全面覆盖“教、学、考、评、管”产业链条,并已在幼教、 K12、高等教育、职业教育、在线教育等各类细分赛道加速落地。从应用角度看,智能教育可分为学习管理、学习评测、教学辅导、教学认知思考四个环节。从细分领域看,其包括教育评测、拍照答题、智能教学、智能教育、智能阅卷、 AI 自适应学习等落地场景。

MarketsandMarkets 报告显示, 2017 年,全球人工智能技术在教育行业的市场规模为 3.731 亿美元,预计到 2023 年将达到 36.835 亿美元,预测期 (2018-2023) 内的复合年增长率为 47.0%。 Global marketInsights 同样发布了一份最新研究报告,报告预测教育市场的人工智能产业价值将在 2024 年超过 60 亿美元。其中,包括中国在内的亚太地区智能教育市场的复合年增长率将达高于 51%,成为最赚钱的地区。

▲全球智能教育领域典型企业

(5)AI+ 家居

AI 技术赋能家居领域,助力家居生态从感知到认知发展,使家居生活更安全、更舒适、更节能、更高效、更便捷。未来,智能家居将逐步实现自适应学习和控制功能,以满足不同家庭的个性化需求。智能家居是一个以 IoT 为基础的家居生态圈,其主要包括智能照明系统、智能能源管理系统、智能视听系统、智能安防系统等。

Strategy Analytics 最新报告指出, 2017 年全球智能家居市场规模达到840 亿美元,较 2016 年的 720 亿美元增长 16%,预估 2018 年将达到960 亿美元。据智研咨询数据显示, 2017 年中国智能家居市场的规模在 916.6 亿元,并有望实现在 2018 年扩大至 1,396 亿元。

▲ 全球智能家居领域典型企业

(6)AI+ 农业

AI 技术赋能农业领域,使得农业可以有效应对极端天气的影响,降低资源消耗量,优化资源配置,降低成本,优化时间与资源配置,以获得最大产量与效益。从应用角度看,智能农业主要包括农业机器人,精准农业和无人机分析以及畜牧监测等。

MarketsandMarkets 报告显示,全球智慧农业市场规模在 2017 年达到 67 亿美元。预计在 2018 年将达到 75.3 亿美元,到 2023 年达到 135 亿美元,预测期 (2018-2023) 内的复合年增长率为 12.39%。其中, 2016 年人工智能技术在农业市场的价值为 4.322 亿美元,预计到2025 年价值为 26.285 亿美元,预测期 (2017-2025) 内的复合年增长率为 22.5%。

▲全球智能农业领域典型企业

(7) AI+ 制造

AI 技术赋能制造业领域,可以显著促进优化制造周期和效率,改善产品质量,降低人工成本。智能制造产业链场景范围很广,其典型应用场景包括有智能产品与装备;智能工厂、车间与产线;智能管理与服务;智能供应链与物理;智能软件研发与集成;智能监控与决策等。

2017 年全球智能制造市场达到 2,028.2亿美元,预计将在 2023 年达到约 4,790.1 亿美元,预测期 (2018-2023)内复合年增长率约为 15.4%。前瞻产业研究院数据显示, 2017 年,中国智能制造行业的产值规模已达到 15,000 亿元左右。预计未来几年中国智能制造行业将保持 11% 左右的年均复合增速,到 2023 年行业市场规模将达到 2.81 万亿元,行业增长空间巨大。

▲全球智能制造领域典型企业

(8)AI+ 网络安全

AI 技术赋能网络全领域,有助于厂商、企业,乃至个人有效提升应对越来越多的网络欺诈和恶意攻击等网络安全问题的能力。人工智能在网络防御领域具有一些独特优势,这也使其成为 AI 网络安全防护的突破口。目前智能网络安全的主要应用包括:网络监控防范(包括包括实时识别、响应和防御网络攻击、安全漏洞与系统故障预测、云安全保障等);预防恶意软件和文件被执行;提高安全运营中心的运营效率;网络流量异常检测;应用安全检测;网络风险评估等。

根据 Technavio 最新的市场研究报告显示: 2017 年全球智能网络安全市场规模 49.6 亿美元,预测全球基于人工智能的网络安全市场在2018-2022 年期间的复合年增长率将超过 29%。

▲全球智能网络安全领域典型企业

(9)AI+ 人力资源

AI 技术赋能人力资源领域,有助于人力资源服务于管理过程的流程自动化升级,大幅提高工作效率与合规性,减少人员招聘与管理成本及个人偏见。其主要应用内容包括招聘前的人才渠道维护、人才预测分析、职位匹配、简历筛选、 AI 聊天支持等;招聘过程中的约面试、查结果、办入职等;新入职时的员工培训、 QA 互动问答、知识学习和职业规划支持;入职后的员工行为与效率分析、薪酬分析、心理健康分析、团队文化分析等。 Grand View Research 数据显示: 2016 年全球人力资源管理软件市场估值约 126 亿美元。预测到 2025 年将达到 300 亿美元,预测期 (2017-2025) 内复合年增长率为 10.4%。中商产业研究院数据显示:中国人力资源服务市场的规模由 2013 年约 1,584 亿元增至 2017 年 3,436 亿元,复合年增长率为 21.9%,并预期于 2022 年增至8,427 亿元。

▲全球智能人力资源领域典型企业

(10)AI+ 安防

AI 技术赋能安防领域,填补了传统安防在当下越发不能满足行业对于安防系统准确度、广泛程度和效率的需求缺陷。智能安防是人工智能最先大规模应用,并持续产生商业价值的领域,其在产品落地的功能实现上,主要体现在目标跟踪检测与异常行为分析,视频质量诊断与摘要分析,人脸识别与特征提取分析,车辆识别与特征提取分析等。

Mordor Intelligence 分析称 2017 全球视频监控系统市场规模 349.623亿美元,预计 2023 年将达到 826.153 亿美元,预测期 (2018-2023) 内的复合年增长率为 15.41%。中国《财经》数据显示, 2017 年中国安防产业的产值达到 4,500 亿人民币,但所有 AI 安防产品产值不到 20亿, AI 在安防行业技术渗透率不到 1%。

▲全球智能安防领域典型企业

(11)智能驾驶

AI 技术赋能传统驾驶领域,可以有效提高生产与交通效率,缓解劳动力短缺,达到安全、环保、高效的目的,从而引领产业生态及商业模式的全面升级与重塑。智能驾驶是个复杂的产业链,其涉及的领域包括芯片、软件算法、高清地图、安全控制等等。

截止 2017 年底,中国人均汽车拥有量约 0.156 辆,不到美国的 1/5,市场成长空间巨大,世界各个国家的政策和各大企业的产业布局都使得智能驾驶成为热点研究领域。目前,业内普遍将自动驾驶汽车分为 L0到 L5 级, L4 和 L5 级可统称为“无人驾驶”,当前自动驾驶商业技术基本在 L2-L3 级水平。美国 IHS Automotive 报告预测,到 2025 年,全球自动驾驶汽车销量将接近 60 万辆, 2035 年将达到 2,100 万辆,预测期 (2025-2035) 内市场将保持 48% 的年复合增长率。速途研究院报告显示,在 2017 年中国智能驾驶市场规模已经达到了 681 亿,预计 2018年将达到 893 亿元,年增长率 31.1%。

▲全球智能驾驶领域典型企业

(12)智能机器人

AI 技术赋能机器人,使机器人具备了类人的感知、协同、决策与反馈能力。从应用角度看,主要包括智能工业机器人、智能服务机器人和智能特种机器人。当前主流的智能工业机器人一般具有打包、定位、分拣、装配、检测等功能;智能服务机器人一般具有家庭伴侣、业务服务、健康护理、零售贩卖、助残康复等功能;智能特种机器人一般具有侦察、搜救、灭火、洗消、破拆等功能。

根据 IFR 发布数据显示, 2017 年全球机器人市场规模已达到 500 亿美元。根据来自《2018 年中国机器人产业分析报告》 的数据,中国机器人本体和系统集成市场已超过 1,200 亿元,同比增长 25.4%。其中,行业、服务和特殊机器人市场已达到 435 亿元,预计到 2020 年将达到719 亿元,在预测期 (2017-2020) 内复合年增长率 18.24%。

▲全球智能机器人领域典型企业

智东西认为, 人工智能已经成为新一轮科技革命和产业变革的核心驱动力,正在对世界经济、社会进步和人类生活产生极其深刻的影响。 在中国,人工智能已经成为目前最火热的投资领域,也是中国政府最具价值的战略布局之一。 为了进一步顺应发展规律、把握未来趋势,加快发展新一代人工智能, 企业领导者需要将人工智能整合到自身战略当中,并针对此类技术创建一部全新指南,以此赋能企业员工,使之发挥人类最为擅长的构想、革新和创造能力。

-

AI

+关注

关注

87文章

29665浏览量

268004 -

人工智能

+关注

关注

1789文章

46576浏览量

236901 -

机器学习

+关注

关注

66文章

8340浏览量

132281

原文标题:2018世界人工智能蓝皮书:看中国到底有多强!【附下载】| 智东西内参

文章出处:【微信号:AItists,微信公众号:人工智能学家】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

润和软件2024世界人工智能大会精彩回顾

墨芯2024世界人工智能大会精彩回顾

复旦微电一站式AI解决方案亮相2024世界人工智能大会

澳鹏Appen中国精彩亮相2024世界人工智能大会 WAIC2024

商汤科技出席2024世界人工智能大会

燧原科技与中国电子信息产业发展研究院签署战略合作协议

云知声亮相2024世界人工智能大会

中国电信亮相2024世界人工智能大会

海信亮相2024世界人工智能大会:AI大模型重塑智慧交通

迈存信息携前沿方案闪耀2024世界人工智能大会

新思科技受邀参加2024世界人工智能大会

燧原科技亮相2024世界人工智能大会

高通亮相2024世界人工智能大会

联想集团联合中国信通院正式发布《中国企业智能化成熟度报告2023》

工商网监

工商网监

评论