探讨未来几年吉利可能的动作

探讨未来几年吉利可能的动作

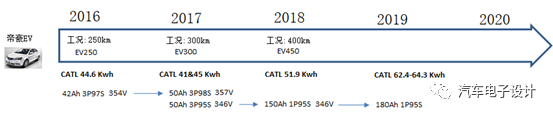

吉利之前的帝豪EV是油改电的,之前的几台车都是建立在燃油车上面的,我们看一下它的过去和现在和未来。

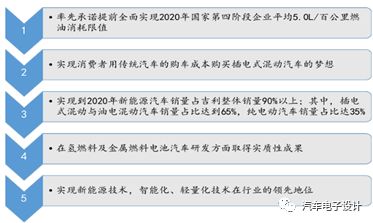

这两年在乘用车市场,风头最劲者非吉利汽车莫属。在新能源汽车方面,吉利总体来说是相对比较克制,并没有完全展现出在传统燃油车那种气势。我们在这里做一些过往的回顾,并看一下未来。2016年,吉利发布名为“蓝色吉利行动”的新能源汽车战略,这里谈到了有几个目标,这里面前三项是定量的,分别在油耗、价格和比例方面做了展望,后面两项是定性的,主要从技术方面进行储备。

图1 吉利的“蓝色行动计划”

第一部分 吉利的新能源总体目标和现状的差异

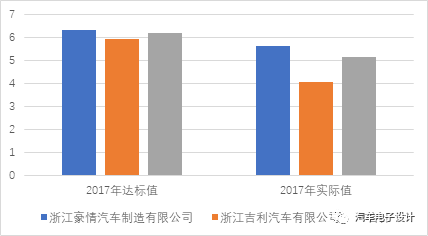

1)全面实现2020年平均5公升/百公里燃油消耗限值

根据2017年工信部公布的中国乘用车企业平均燃料消耗量与新能源汽车积分情况,如下表格所示,这个目标实现还是相对比较顺利的。

表1 2017年工信部的平均燃油消耗量的数据

| 企业 | 乘用车产量(辆) |

企业平均燃料消耗量 (升/百公里) |

平均燃料 消耗量积分 |

新能源 汽车积分 |

|

| 2017年达标值 | 2017年实际值 | ||||

| 浙江豪情汽车制造有限公司 | 969,202 | 6.34 | 5.63 | 695,538 | 108,219 |

| 浙江吉利汽车有限公司 | 421,892 | 5.95 | 4.05 | 799,666 | 144,084 |

我们把这个数据进行折算,全部摊到总销量,目前的油耗在5.15L/百公里。这里新能源汽车在油耗的作用还是挺大的,总计的积分为25.23万分。这个统计口径,是包括所有吉利资质下的销量,也包括知豆和康迪的一部分。所以从整体来说,目标接近,从吉利和领克两个面向未来的需求,这2-3年的油耗的动态指标,是值得关注的。

图2 吉利乘用车油耗的情况

2)让消费者能够以传统汽车的购车成本购买插电式混动汽车这个也比较简单,我们可以看之前吉利上市的新能源汽车车型,如下

表 1 吉利汽车 2018 年已上市新能源车型

| 车型 | 上市时间 | 价格 | 简介 |

| 帝豪 EV350 |

2017年3月 (最早从EV300开始) |

补贴后 12.58-13.58 万元 | 综合工况续航里程超过 300km |

| 帝豪 EV450 | 2018年3月 | 补贴后 13.58-15.58 万元 | 综合工况续航里程超过 400km |

| 博瑞 GE | 2018年5 月 | 补贴后13.68-19.98 万元 | 纯电模式工况续航里程可达 60km |

| 帝豪 GSe | 2018年6月 | 补贴后 11.98-14.58 万元 |

帝豪 GS 的纯电动版车型,综合工况 续航里程达 353km |

| 领克 01 PHEV | 2018年7月 | 补贴后 24.00-27.00 万元 | 纯电动续航里程为 51km |

以帝豪为例的经济性还是相对处在一个较高的未知,还有成本优化的距离。在几台后续定价的车辆来看,由于吉利品牌的价格比较低,新能源汽车与之匹配是存在压力的。而后续;领克和相对较高定位的燃油车,在补贴的驱动下,已经和常规燃油车的最高配置没有太大的差异并不大。

图3 吉利的车型型谱和价格区间

3)实现到2020年新能源汽车销量占吉利整体销量90%以上;其中,插电式混动与油电混动汽车销量占比达到65%,纯电动汽车销量占比达35%

这个目标确实有点高,刚开始这个目标宣布的时候,可能大部分行业认识可能在2025年左右才有可能达到这个数字,因为从2016年开始的时候,这个比例只有1%-2%,随着车型的推出,在2017年逐步提高到5%-6%,目前大概的比例情况是6%-8%之间。随着新能源汽车的销售和总销量的波动,这个数据在波动。

图4 吉利汽车新能源汽车销量占比

从横向比较来看,国内第一集团的自主新能源车企,排位是第一集团比亚迪,后面北汽、上汽和吉利三家,除了北汽以外,都是插电式混合动力和纯电动一起发展的。我们接下来重点看一下吉利的产品的实际生产和销售情况。

图5 自主品牌的新能源汽车第一集团新能源乘用车合格证月度数据

吉利的新能源汽车,长期以来都是以帝豪EV一款进行迭代,然后发展出来 GSE400、领克01 PHEV、博瑞GE,在2018年四款车合格证的趋势如下图所示,在10月份分别约3200、1100、1000、750辆。

图6 吉利汽车基于合格证的考虑

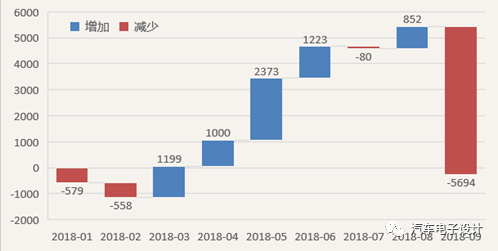

实际上,单以帝豪EV来说,吉利把这款车很小一部分用在私人领域,很多车辆都是用在网约车,曹操专车的使用上。在今年新能源汽车集体上量来看,以帝豪EV并没有大量往终端去冲量,以它的库存来看,处在一个比较批售和上牌数量,整个库存控制处在比较合理的状态。从2018年的库存来看,主要的车辆都是分批的销售配合大规模上牌,前者主要是部分的私人销售,后者是网约车的集中需求,在某个区域进行落地,所以形成了下图的库存的动态图。

图7 帝豪EV的库存情况,上牌量减去合格证

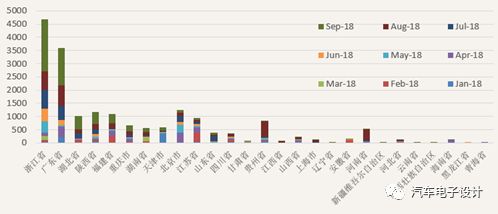

因此我们看到上牌量的数据段,吉利并没有把大量帝豪EV往北京这样的私人需求比较大的市场做,主要围绕网约车铺开的地方走,在浙江、广东两地来做。围绕杭州和各个城市的曹操专车网络,对新能源汽车的需求很强,而在广州和深圳两地,今年重点是把运营车辆从燃油车往纯电动切换,也就形成两个主要的市场。从终端网络来看,吉利并没有在传统燃油车的销售网络加入过多的新能源汽车的销售,并没有在各个省市去大力推广。

图7 吉利帝豪的月度上牌量和上牌区域

第二部分 新能源汽车平台和关键零部件

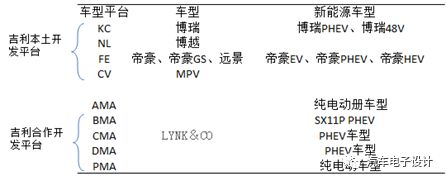

根据各个发布会的材料信息汇总,吉利的新能源汽车平台的主要思路,是燃油车和新能源兼容性的平台,主要分为本土开发和国外协同的两部分。按照之前的目标,是需要把每个平台、每个系列都将全面实现电气化,可能接下来我们看到的每一款燃油车都有对应的新能源配置(可能是纯电动或者是插电式混合动力)所以目前来看,这个规划后面需要大量的工程开发和匹配工作,这里需要需要很多的资源,目前也看不太清楚。

本土的部分主要包括:中至高端纯电动车的FE平台:这个平台主要以帝豪EV为迭代;KC平台上把博瑞改为PHEV。我们前面谈的比较多的帝豪EV,在电芯层面这台车经历的配置比较多,从42Ah、50Ah、150Ah,到未来可能使用的180Ah电芯,这里有个技术稳定的过程,从这个层面上来说,推一款电动汽车来尝试是比较好的策略,到了技术相对稳定期再往更大的规模来推动。

图8 帝豪EV的迭代过程

合作平台:我们了解比较多的是CMA平台,是一个燃油车和PHEV兼容的平台;而在合作平台上的纯电动车型,可能在2019年会马上看得到。

图9 吉利的平台

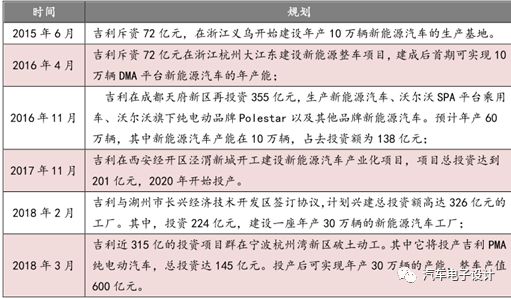

特别值得一提的是吉利的电池方面的规划,在国内车企里面,它是有输有赢。赢的地方是很早筹备投资电芯的生产,通过恒远新能源来储备软包的技术,在有足够直通率的情况下可以供给CMA,领克和Volvo的使用,这个过程可以说比较长。输的地方,主要是在电池产业往寡头式发展的时候,保证电池供应的相关措施做的比较晚,使得在2018年冲量的过程中,核心零部件会受到瓶颈的限制,终端的需求和整车的制造能力,可能会受到供应链的限制。在2018年3月披露的杭州湾项目中,是包含多条电池Pack产线的,这个问题根据行业内的情况,可能接下来很快会逐步得到解决。

表3 吉利的新能源规划

小结:总的来看,吉利在传统燃油车的快速扩张的步伐还是让人印象深刻,在新能源汽车里面的目标听起来是有点匪夷所思的,这可能也是公司整体扩张过程中,需要把新能源汽车作为传统燃油车的延续的一张牌,否则新增那么多产能,在未来中国汽车产业大势往新能源汽车转进过程中,有点说不过去。因此新能源的目标,更多的还是说明吉利有这个规划,在整车制造和车型规划方面有能力达到,然后根据市场的实际需求来调整。我初步估计,实际的比例,还是每年以5%的替换的速度来前进,最早也是要到2025年才能达到,可能这个目标放在2030年更合适些。

-

新能源汽车

+关注

关注

141文章

10547浏览量

99539 -

吉利

+关注

关注

3文章

488浏览量

47541

原文标题:吉利新能源的现在和未来

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

魅族卫星成功上天!吉利布局“车、手、星”生态

「赋能每一氪 2024吉利集团&TOSUN同星用户日」活动圆满落幕

吉利或改变计划:放弃波兰转向西班牙建电动汽车工厂

吉利在杭州成立共享服务公司

吉利、阳光电源等巨头齐聚华东磁性元件峰会

工商网监

工商网监

评论