预测未来三年世界半导体设备市场规模

预测未来三年世界半导体设备市场规模

世界半导体市场自2016年下半年以来,在智能手机和数据中心使用的存储器的拉动下,在2017年实现历史新高,世界半导体市场达到4122亿美元,同比增长21.6%。其中集成电路市场达到3432亿美元,同比增长24.1%。

进入2018年以来,由于受单边贸易保护主义的冲击,世界贸易战愈演愈烈,世界经济发展受阻,集成电路市场深受其害。且世界存储器因在2017年受市场供不应求之故,一些存储器大厂扩大生产规模,反而使存储器库存积压,产品市场合约价下跌三成。为化解市场供求矛盾和追求企业经济效益最大化,克服硅周期低谷到来的危机,一些半导体厂商逼使减少资本投入,其中减少设备投入或延期投资为主,来应对半导体市场的变化。

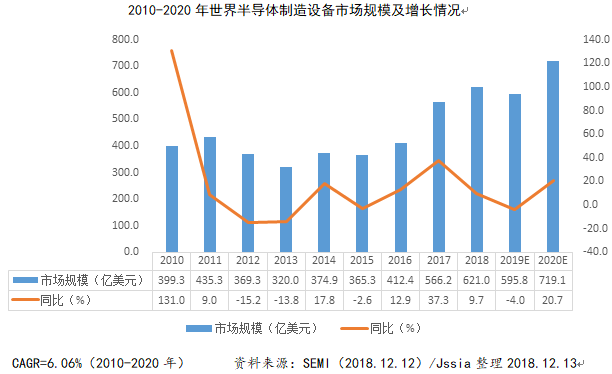

据SEMI 2018年12月11日年终综合预测报道:2018年世界半导体制造设备销售额为621.0亿美元,同比增长9.7%,较2017年37.3%的成长率大幅度下降27.6个百分点。2019年世界半导体制造设备销售额下退到595.8亿美元,同比又下降4.0%,其中主要减少在DRAM和NAND型记忆卡的投资;原先半导体设备最大市场的韩国较2018年减少22.9%。世界半导体制造设备市场寄希望在2020年有所上升,预计可达719.1亿美元,较2019年将成长20.7%的规模,其主因为中国存储器大厂装机所推动、世界集成电路库存减少后需增量扩产、存储器价格会止跌反弹等综合因素使然。

2018年里,韩国以三星、SK海力士为主体,在DRAM、NAND Flash产品价格大扬40%左右的情况下,扩大投资与产能,投入171.1亿美元占全球半导体制造设备的27.6%,居第一位。中国(大陆)以同比增长55.8%,设备投资达128.2亿美元,超过中国***,占到全球设备投资的20.6%,居第二位,这主要是中国大陆众多12英寸和8英寸晶圆厂投资建厂,并进入设备安装期之故。中国(***地区)在半导体设备投资较为平稳,以101.1亿美元,退居第三位,占到全球设备投资的16.3%,其主要投入用台积电(南京)的建厂和7nm扩产,5nm制程的建线等,但由于受市场的影响,同比投入下降12.00%。日本、亚太、欧洲等地同比都有较大的增长,北美(美国)都同比下降5.4%。

纵观2019年,由于受贸易摩擦战的影响,世界经济的滑坡的干扰等,世界半导体产业已处于向低谷退滑状况明显。故此,世界半导体产业界巨商对设备投入较为保守和观望,半导体设备投资同比退坡4.00%,市场规模为595.8亿美元,是近三年来的首次退坡,较2017年的37.3%大幅下滑41.3个百分点。其中:韩国、中国、亚太地区、欧洲地区都呈退滑,韩国已明确减少对3DNAND Flash的投资。但中国***、日本、北美都有所增长。

到2020年,业界对半导体产业仍存有较大的盼望,认为市场会有上升,故此,恢复半导体设备的投资额,主要由韩国和中国(大陆)来带动,韩国增长38.7%、中国大陆增长36.00%,全年平均同比增长20.7%,但这也经受起2019年市场的考验来鉴定。

据SEMI预测报道:2018年半导体制造设备投资中,前工序晶圆设备市场投资额预计为502亿美元,同比增长10.2%;后工序封测制造业设备市场投资为94亿美元,同比增长15.1%;其中:封装设备市场投资40亿美元,同比增长1.9%;测试设备市场投资54亿美元,同比增长15.6%;在其他设备中(主要是光罩设备)投资额近25亿美元,同比增长0.9%。

-

集成电路

+关注

关注

5389文章

11574浏览量

362287 -

半导体

+关注

关注

334文章

27511浏览量

219751

原文标题:2018-2020年世界半导体设备市场规模预测

文章出处:【微信号:cjssia,微信公众号:集成电路园地】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

半导体材料市场规模不断增长 国产化持续推进

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

工控机:2025年至2037年全球市场规模、预测和趋势亮点

半导体设备,要变天了

2035年Chiplet市场规模将超4110亿美元

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

SoC芯片,市场规模大涨

国芯科技斩获2024年世界半导体大会两大奖项

KOWIN康盈半导体闪耀2024世界半导体大会

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

以太网交换芯片市场规模

恩智浦半导体将参加2024年世界移动通信大会(MWC 2024)

韩国与三星、SK海力士联手,622万亿韩元打造半导体巨型集群

工商网监

工商网监

评论