深入探讨功率半导体器件的未来发展趋势

深入探讨功率半导体器件的未来发展趋势

“功率半导体在节约能源方面起着重要的作用,然而之前令人无奈的是市场却很小,但是,2017年世界市场规模超过了2兆日元(约1,200亿人民币),特别是EV、混合动力汽车、燃料电池车等方面发展迅猛。尤其是SiC(碳化硅)被高度评价具有优越的材料特性。”

就职于大阪大学研究生院的客座教授—-中村 孝先生发表了以上看法。中村先生从1990年到2018年在罗姆株式会社从事铁电随机存取存储器(Ferroelectric Random Access Memory)、SiC 功率器件的的研发工作,是罗姆公司研究开发总部的统括部长。在功率半导体的世界里,可谓没有人不知道他的名字。

SiC 功率半导体器件渐渐地开始被车载市场开始采用。(照片:infineon的SiC power device)

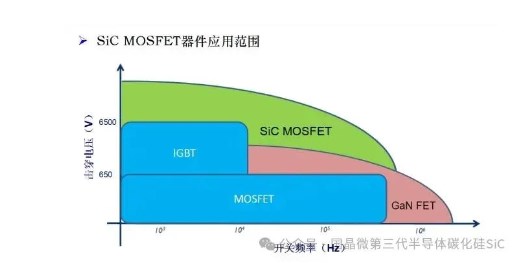

中村先生还说到,功率半导体市场融合电力和周波数,同时开发各种各样的产品。在动作周波数高的领域里,硅制MOSFET(金氧半场效晶体管,Metal-Oxide-Semiconductor Field-Effect Transistor)是“主角”;在家电领域里,反而更多使用动作周波数更低的功率IC。从电力变换容量方面来说,在最高领域里,晶闸管(Thyristor)和GTO(Gate—Turn-Off)是最活跃的。用途大约位于中等地位的是IGBT模组,可以说可以“变着花样”使用。

各大公司积极进行投资

功率MOSFET的正在扩大用于各种电源、适配器、照明、DVD、车载等领域,东芝是量产MOSFET的大公司,据他们公司的干部说现状是,“无论怎么生产,都不够用”。为了满足现状市场需求,在石川县的主力工厂正在进行超过100亿日元(约6亿人民币)的扩大产能工作,而且也在考虑再增加投资。

据日经中文网透露,东芝计划到2020年度,将把功率半导体产能增加至2017年度的1.5倍。将以保持满负荷运转的生产子公司加贺东芝电子为中心增强设备。此外,东芝姫路半导体工厂(位于兵库县太子町)和泰国的半导体工厂也将加强组装工序。

投资额在3年里预计达到约300亿日元。东芝正在制造被称为“分离式(Discrete)”的功率半导体。该产品的利润率高达10%左右,因此东芝考虑将分离式功率半导体业务的销售额到2020年度增加25%,达到2000亿日元。在将全年销售额达到4000亿日元以上的存储器业务出售之后,东芝为实现经营重建,希望将分离式功率半导体培育为新的盈利业务支柱之一。

日本国内最大企业三菱电机2018年度将以位于熊本县和中国的主力工厂为中心,投资约100亿日元。以功率半导体为中心的功率器件业务到2022年度力争实现2000亿日元销售额。

富士电机也将在2018年度内投入200亿日元,增强国内工厂设备。开发面向纯电动汽车、小型轻量化的功率半导体。该公司2017年度刚刚形成量产体制。2020年度以后将追加投资300亿日元,希望将功率半导体的2023年度销售额增加至现在的1.5倍,达到1500亿日元。

罗姆公司则集中于生产SiC 器件,为了扩大用于产业的机器和面向车载的IGBT模组,继续进行对位于滋贺县石山工厂的已经量产的8inch 晶元IGBT的投资。富士电机、三菱电机等公司在超过已投资金额的基础上,继续对功率半导体进行投资,其投资的重点还是IGBT。

瞄准增长市场的不仅仅是日本企业。世界最大企业德国英飞凌科技公司 (Infineon Technologies AG)3月与上海汽车合资,在上海成立了功率半导体模块的制造公司。而美国半导体巨头安森美半导体(ON Semiconductor)也将以车载半导体为中心,扩充功率半导体产品。

中国的比亚迪也在日前表示,明年会将其IGBT的产能从现在的5万片提升到十万片左右。

顺便说一下,IGBT的历史并不是很久远。1990年左右进入市场,最初并未成为人们的话题。登场的契机居然是因为用在了丰田的混合动力车--“PRIUS-普锐斯”上,自那以后,开始逐渐推广用于汽车上。

SiC功率器件以电动车为中心,扩展用途

以IGBT为“主角”功率半导体市场很活跃,SiC功率半导体也相当备受瞩目。Band gap(禁带宽度)比硅(1.12)高3.26,热传导率也比硅(1.5)高4.9。在周波特性方面也很突出,在对应高电压方面也实现了1,200V以上。可以说,对于高电压、高电流应用方面是最合适的功率器件。

据中村先生说,“罗姆公司在本田的Clarity(一款氢燃料电池电动车)上搭载了SiC功率器件,它是世界首次用Full SiC驱动的燃料电池车,由于具有高温条件下动作和低损耗特点,可以缩小用于冷却的散热片,通过高频切换也实现了电抗器的小型化。为此,扩大了内部空间,丰田的燃料电池车MIRAI可以坐4个人,本田的Clarity实现了5人座”。

SiC功率器件的目标市场是EV、混合动力车、燃料电池车等电动车。最近也开始用于功率调节器(power conditioner)、工业机器的电源等方面。成本方面相当具有优越性。也开始搭载在铁道上,JR的新干线N700系列等已经使用,但是只采用了三菱电机公司的Full SiC。富士电机、日立制作所、东芝等公司还没有实现Full。

德国英飞凌同样是SiC市场一个重磅玩家。

据英飞凌工业功率控制部门副总裁、大中华区副总裁于代辉介绍,英飞凌在SiC方面的研究已经超过了十五年,近年来更是投入三千五百万欧元对SiC设备和相关工艺的研发,并和可靠6英寸SiC晶圆供应商建立了可靠的合作关系,保证了其SiC晶圆的供应;再加上他们顶尖的研发和技术支持团队加持,英飞凌的SiC研发进展顺利,并推出了CoolSiC系列产品。

据介绍,不同于市场上大多采用类似平面DMOS的设计,英飞凌的SiC产品是采用沟槽式概念,这种设计能缓和平面沟道的极低电导率,为此能够克服性能与鲁棒性之间的两难问题。

在今年十一月,11月13日,英飞凌(Infineon)宣布,其已收购一家名为 Siltectra 的初创企业,将一项创新技术(Cold Spilt)也收入了囊中。“冷切割”是一种高效的晶体材料加工工艺,能够将材料损失降到最低,这能大大提升SiC晶圆的切割效率,并能降低成本。

因为其SiC产品被全球的电动车明星特斯拉采用的意法半导体在这个市场的表现也不容忽视。在早些时候,意法半导体CEO在接受半导体行业观察等媒体采访也谈到,该公司的碳化硅产品已实现批量出货,年出货金额在今年能突破一亿美元,市场占有率高达90%;

国内的比亚迪在日前同样宣布了他们在SiC方面的布局。据介绍,公司已投入巨资布局第三代半导体材料SiC,并将整合材料(高纯碳化硅粉)、单晶、外延、芯片、封装等SiC基半导体全产业链,致力于降低SiC器件的制造成本,加快其在电动车领域的应用。

比亚迪宣布,他们已经成功研发了SiC MOSFET(汽车功率半导体包括基于硅或碳化硅等材料打造的IGBT或 MOSFET等),有望于2019年推出搭载SiC电控的电动车。预计到2023年,比亚迪将在旗下的电动车中,实现SiC基车用功率半导体对硅基IGBT的全面替代,将整车性能在现有基础上再提升10%。

其他诸如安森美、东芝、富士电机、三菱、、Littelfuse、通用电气和GeneSiC等公司也都是SiC市场的重要玩家,他们都在摩拳擦掌,虚位以待。

晶圆完全供不应求

功率半导体继续发展以车载应用为主要目标,实现了扩展IGBT、采用SiC,同时,它将在2030年成为4.5兆日元(约2,700亿人民币)的大市场。但是,最大的瓶颈问题是晶片的供不应求,尤其是SiC。

以汽车应用为例,我们知道,功率半导体对硅片的消耗量巨大,一般情况下,一片8英寸硅片仅能切割70~80颗IGBT芯片。但新能源汽车的出现,将这个需求推到了一个新高度。

例如在纯电动车方面,一辆tesla model x汽车需要使用84颗IGBT,这样算来,基本上一辆车就要消耗掉一片硅片。混合动力汽车的功率半导体用量相对较少,以宝马i3为例,单辆汽车的功率半导体硅片消耗量约为1/4片。

预计到2022年,全球电动车销量有望突破1000万辆,以平均每辆车消耗1/2片硅片计算,对应功率半导体硅片消耗量将达到500万片左右。这就给相应的硅片带来了供应紧张,而今年以来的功率器件供应问题,也是这种情况的反应之一。

而在面临爆发的SiC的碳化硅,也同样有晶圆问题。据了解,碳化硅晶圆,光长晶的时间,就约需要7至10天,而且生成的高度可能只有几吋而已(硅晶棒可达1至2米以上),再加上后续的加工制程也因为硬度的影响而相对困难,因此其产能十分有限,品质也不稳定。

据中村先生说,罗姆公司收购了SiCrystal公司,实现了原材料的调配,但是其他厂家现状非常严峻。

当今,只有一半的市场需求得到了满足。长此以往,有可能会失去市场,Cree公司的供给责任虽然比较大,但是SICCAS、SICC、CETC、CENGOL、SKC等亚洲公司和昭和电工等的增产体制应该会手握今后发展的“钥匙”吧。

-

晶圆

+关注

关注

52文章

4884浏览量

127918 -

功率半导体

+关注

关注

22文章

1148浏览量

42942

原文标题:功率半导体器件的未来趋势

文章出处:【微信号:icxinwenshe,微信公众号:芯闻社】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

碳化硅功率器件有哪些应用领域

未来AI大模型的发展趋势

卡座连接器的发展趋势分析

碳化硅功率器件的优势和应用领域

碳化硅功率器件的原理简述

半导体封装材料全解析:分类、应用与发展趋势!

半导体真空腔体:精密工艺铸就科技基石

深入了解半导体供应链:特点、风险与未来趋势

半导体封装技术的可靠性挑战与解决方案

功率半导体:现代电子工业的“心脏”与未来趋势

碳化硅功率器件的优势、应用以及未来发展趋势介绍

工商网监

工商网监

评论