联创电子在供应链众多上市公司中优势将被弱化

联创电子在供应链众多上市公司中优势将被弱化

受到市场大环境的影响,今年动荡颇多的股市也让许多供应链上市公司承受着双倍压力。

有供应链厂商指出:“今年整个环境已经很不好了,并且我们看明年Q1甚至到Q2行情都不会太好,很大可能还会比今年更惨淡,所以受到影响的一定不止中小企业,整个供应链的公司都面临很大考验。”

2018年开始,业内就已经多家上市的供应商厂商因资金问题频繁在股权质押与解除质押之间徘徊。与此同时,投资者或许因为市场行情不佳,已经开始对一些竞争优势不够突出的企业进行减持。

虽然供应链上市公司在许多方面的实力都比大部分中小企业更强,但根据集微网记者近期的观察,仍有一些企业已经出现了较为明显的问题,其中就包括切入华为供应链的联创电子。

业绩增长力不足 恐陷入竞争危机

查阅联创电子2018年第三季业绩公告,公司营收35.39亿元,同比有2.10%的小幅度下滑,不过同期内净利润却仍有22.00%的显著增长,至1.83亿元。对于净利润数据出现较明显的增幅,联创电子表示,主要是得益于主营业务的业绩增加,从而带动净利润提升。

一直以来,联创电子在非手机类光学镜头领域的发展较为理想。此前就有各方消息传出,联创电子全资子公司联益光电凭借3D人脸识别红外镜头产品顺利打入华为供应链中。

有业内人士指出:“由于该公司相关产品类型较为特殊,短期内竞争环境良好,故而能够为其带来不错的收益。”对比手机市场的情况,该公司今年内净利润的增长很大可能是得益于此。

反观联创电子TP、CCM(触显、手机摄像模组)等业务的情况,与非手机镜头相比可以说是相差甚远。

据知情人透露:“联创电子虽然大举扩张TP和CCM,但是在同行中,一方面没有明显的技术优势,只能通过杀价的方式拿订单。就拿他们的CCM业务来说,虽然现在拿到一些量比较大的ODM订单,但是能赚钱的可能性几乎是零。因为价格低的同时,还要算上良率形成的损失。”

其实从TP和CCM两大产业的行情来看,产品毛利几乎是连年下跌,再加上价格战带来的影响,这两项业务对于联创电子来说或许仅能起到创收的作用,实际利润仍需要依靠非手机镜头业务来平衡。

不过随着手机市场行情一路下行,许多供应链厂商都开始拓展非手机领域的业务,未来包含大立光、舜宇等巨头有很大可能会与之竞争。这也意味着这一行业竞争加剧的同时市场红利将会减少,届时联创电子能否还能在这个领域一枝独秀?

不仅业务体系存在漏洞,笔者还发现该公司另一个值得关注的问题点。

现金流长期赤字 重要股东不断减持

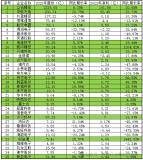

虽然从营收和净利两项指标来看,联创电子第三季度算是交出了一份不错的成绩单;但集微网发现,该公司今年内经营现金流量净额却一直是负数。(详情如下图)

(图源内容:同花顺财经)

从图中数据来看,联创电子现金流净额赤字并不是2018年才开始出现的情况。不过与去年相比,该公司此项数据从今年第一季度开始持续减少,降幅十分明显。正如文章开头提到,2018年内大多数供应链公司都面临资金问题,联创电子显然也没能避免。

在联创电子业绩增长缺乏新动力,且受困于现金流问题的情况下。名为“硅谷天堂”的投资公司旗下多家子公司作为联创电子重要股东,在2018年下半年开始频繁减持联创电子的股份。

随着利空消息频频传出,导致联创电子股价一路狂泻。

或许是为了护盘,笔者还发现,在近半年来,联创电子公告提到的增持股东均为该公司董事长、高管以及一家名为江西鑫盛投资有限公司的股东。江西鑫盛为联创电子第二大股东,而该公司法人正是联创电子的法人韩盛龙。

虽然公司股东意图通过增持的方式为公司带来利好消息,不过仍未挡住联创电子股价的跌势,截至今日(12月20日)收盘,该公司股价报8.48元/股。

从这几个问题来看,联创电子就像是陷入一个“连环套”。首先是手机市场行情持续下行,缺少产品竞争力难以获得毛利较高的产品订单;导致其不得不继续依靠非手机镜头产品盈利。然而非手机市场虽然利润颇丰,但却又明显的数量短板,未来几年竞争加剧后,联创电子目前独享红利的局面或许出现转变。

在上述前提下,缺少带动业绩增长动力的联创电子在供应链众多上市公司中优势将被弱化,从而削减投资者的信心,虽然公司几位大股东竭力护盘,但毫无疑问,这只是一种治标不治本的方式。

-

华为

+关注

关注

216文章

34476浏览量

252114 -

人脸识别

+关注

关注

76文章

4012浏览量

82011

原文标题:切入华为供应链的联创电子 为何引来重要股东不断减持?

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中赢供应链管理有限公司完成A轮融资

联发科将正式加入苹果产品供应链

35家连接器线束供应链上市企业披露2023年数据分析

品质引领,创新驱动:安博电子构建电子元器件供应链新生态

中控技术荣获“2024最具价值科创板上市公司”

思瑞浦荣膺“2024年最具创新力科创板上市公司”

喜报 | 芯联集成荣获“2024最具创新力科创板上市公司”奖

联发科抢单高通,成功入主三星旗舰平板供应链

超高频RFID电子标签在服装供应链管理中的应用与优势

戴尔荣获Gartner供应链的最高荣誉“年度供应链突破奖”

北斗智联荣膺“全球汽车供应链技术创新生态伙伴奖”

北斗智联荣膺“全球汽车供应链生态伙伴奖”

工商网监

工商网监

评论