带你了解机器人行业繁华背后的千疮百痍

带你了解机器人行业繁华背后的千疮百痍

近几年,投资行业的风口层出不穷,从VR到人工智能、从共享经济到无人零售,但风口来得快去得也快。2018年的实体经济相关的行业是许多投资机构和科技巨头企业重点关注的方向,其中越来越多的投资人和投资机构将目光集中到了智能制造领域,尤其是机器人行业。都说现在企业融资难,事实上在机器人行业,钱太多了也是“病”。

站在风口上,猪都会飞?

2018年这一年,工业机器人的圈子热闹不减。协作机器人先驱Rethink Robotics倒闭、机器人小镇建设如火如荼、中美贸易战是否影响机器人企业等话题,引发了一轮又一轮的讨论。不论是从销量还是市场规模来看,工业机器人可谓是进入了高速发展期。从2016年至今,中国机器人行业的资本热潮一直烧到现在,不过其背后实质已经危机四伏!

资本热捧,5年来融资规模增长几十倍

2018年,资本市场对机器人的热情依旧不减,且延续去年机器人行业的融资并购热潮。据不完全统计,2018年机器人行业项目投资数量有望超过2017年158个项目,总金额突破200亿大关。

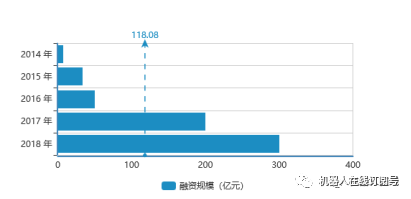

【2014-2018年机器人融资规模对比图】

融资规模相比2017、2016、2015、2014 年的200亿元、50.33 亿元、33.1 亿元、6.98 亿元,5年来融资规模增长数十倍,整体处于迅猛增长的态势。

A轮融资占多数,资本看好行业前景

资本正在源源不断地涌入整个机器人行业,但是从今年的数据来看,工业机器人行业创投融资案例仍主要集中在前期项目,其中,天使轮、A轮融资的项目占大多数。

【2018年工业机器人融资分布图】

国内工业机器人行业创投融资大多数集中在前期轮次,其中在2018年的全部融资案例中天使轮和A/A+轮以及Pre-A占比分别达到了50%、12%和14%,B轮融资只占了10%,C轮与D轮融资案例数量仅为1,显示出国内工业机器人行业发展虽然火爆,但仍然处于前期。

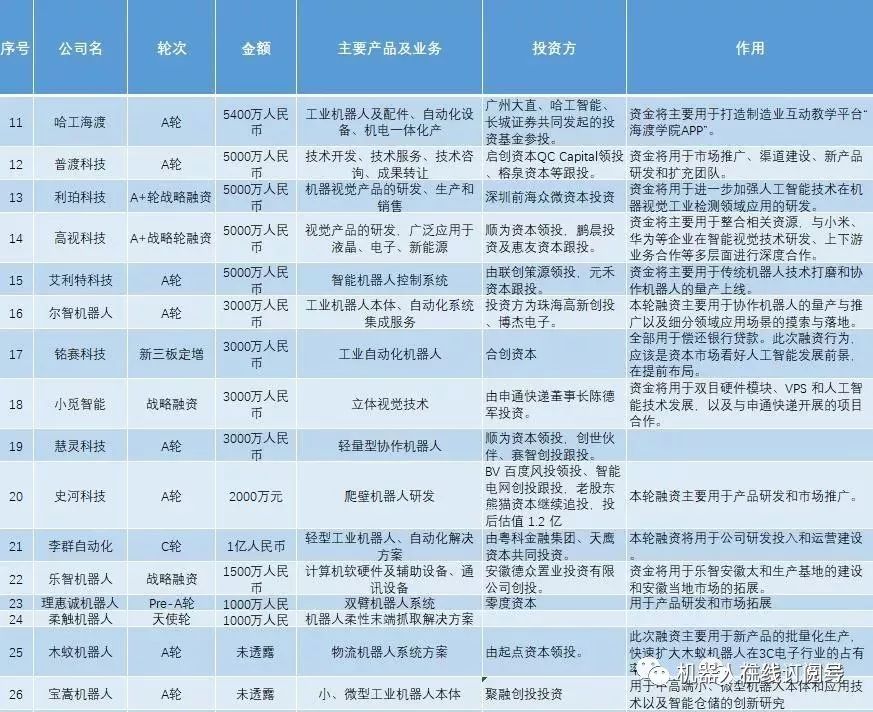

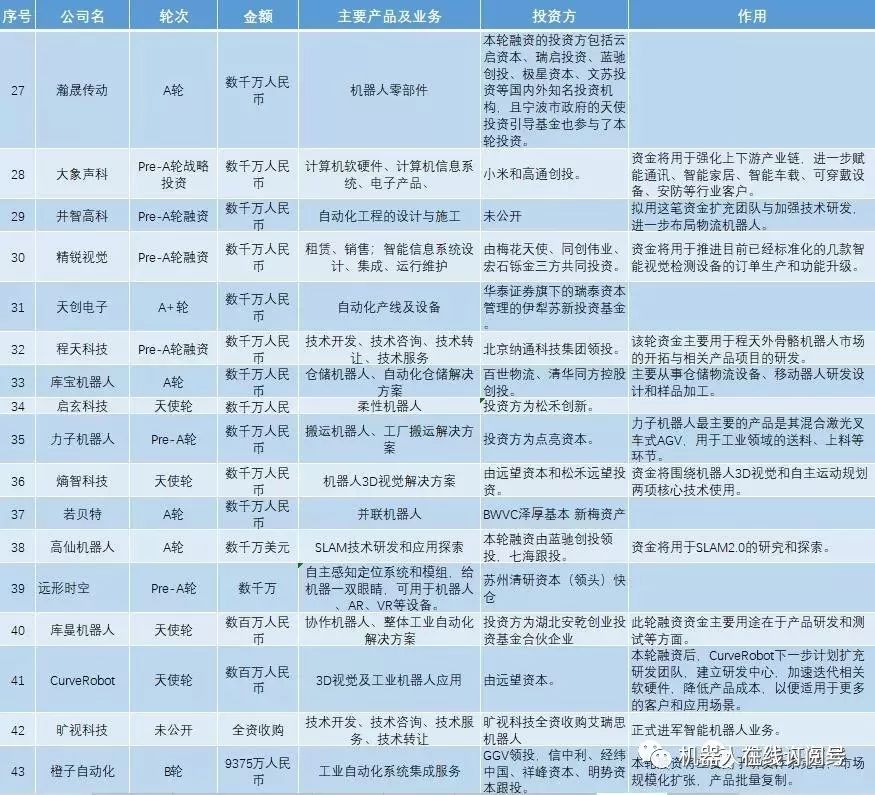

工业机器人融资企业一览

从被投资企业来看,2018年工业机器人重点投资企业为北京软体机器人、珞石机器人、极智嘉、越疆科技,其融资规模分别为1.37亿人民币、1.6亿人民币、1.5亿美元和1亿人民币;主要投资方有机器人企业ABB、华平资本、火山石资本等。

【2018年工业机器人融资情况】

2018年工业机器人融资金额分布

从投资金额分布来看,单笔融资额过亿元的企业数量达7家,占比13.95%,其中5亿元以上的有1家,单笔融资金额最大占比区间是在(1000-5000)万元内,占比46%。

【2018年工业机器人融资金额分布】

资本是一把双刃剑,避免被“绑架”

工业机器人行业其实是属于稳定增长,并有着自己明确发展方向的行业,它体现了制造业普遍遵循的“技术-产品-市场-收益”的单向线性传导运作逻辑,通过技术和市场联动影响推动产业深层次跨越式发展。所以受到众多投资机构的追捧并不奇怪。

2018年工业机器人初创企业在今年其实都迫切需要资本的支持,原因在之前的文章【凛冬已至 | 中国工业机器人今年怎么了?】已阐述过,工业机器人企业和自动化集成商们核心订单(汽车 制药 3C 新能源)今年普遍不景气,只有拿到融资,补给企业本身的造血能力、保证盈利,同时也能降低技术研发投入的压力,从而巩固企业在未来竞争中的优势。

而面临的风险也是显而易见的,资本的大量投入在推动机器人行业规模迅速扩张的同时,也带来了一地鸡毛!它已经使整个工业机器人行业生态体系开始被颠覆。部分机器人企业产品本身没有多少利润可谈,却凭借资本市场对目前投资创业风口的追捧不断获得融资,从而有的企业开始拼价格、拼售后,陷入价格战的红海中,短暂的融资可以补给企业的造血能力,但长此以往没有核心竞争力的企业只能早早退出。

资本只是锦上添花

对于所有机器人企业而言,其核心竞争力才是关键!为什么Rethink存在了10年,倒在了协作机器人越来越成为趋势的今天?截止到2018年10月3日,Rethink共获得 A轮-E轮的八轮融资,共计1.3亿美元。而Rethink在2017年8月的最后一次1800万美元的E轮融资是贝索斯私人投资公司Bezos Expeditions投资。

【Rethink 2018年10月3日宣布倒闭】

Rethink在资本的驱动下,市场活动高潮迭起:DHL公司购进了 Rethink机器人,专门研究下一代人机交互涉及的相关物流中的问题;在中国,Rethink积极拓展市场,2016-2017年间,其主要代理商先后参加中国工博会等展览,并抓住了几个工业和教育领域典型的客户,借助媒体宣传,使得Rethink协作机器人的概念让众多用户熟知。但是,这些使用是否满足了客户的需求不得而知。即使Rethink公司的产品基于良好的技术,但是市场上反馈平平。这其中技术实现方式、客户需求及组织结构是公司运营过程中的都碰到的问题。所以Rethink销量预期没有达到原来设定的要求,公司的经营日益困难,以至于在今年10月3日被迫宣布关闭。

而在国内,大家是否还记得第一批起步的国内服务机器人生产厂商,第一个获得“中国机器人认证”的机器人产品,证书编号“001”的棠宝机器人吗?曾经在服务机器人业内颇有声望却由于资金链断裂于今年7月突然倒闭,操盘手王明高也出逃美国。

棠宝的倒闭一方面是由于产品刚需不足,另一方面则是资金全部依托于投资方,过于受制于资本,资本变动对其影响过大。在资本收缩之后,棠宝机器人抵御不住外来风险,公司迅速走向灭亡。

2019年投资不“博傻”

有些投资人看到了政策补贴和资本的红利,不惜转行从互联网行业直接杀入机器人行业。其中很多资本带有非常强的互联网思维逻辑印记,他们更看重团队是否光鲜,故事逻辑是否合理,公司能否爆发性增长。

“最好是两三年就能上市,估值高低是其次的。”投资机构不断加码,在后续接盘者进入之后完成套利,把投资周期缩减至最短。完全违背了整个工业机器人的行业发展规律,导致恶意竞争抢夺市场,不难判断大量资本泡沫已经产生。

虽然资本烧的很旺,但是国内工业机器人公因数仍然顽疾难治,只有拥有核心技术和市场才是硬道理,投资人的钱也不是给企业打水漂玩的。

资本盛宴之下并非人人都是赢家!其实有很多高科技公司属于重资产公司,大量的设备投入需要充沛的资金保障。而资金占用量较大的机器人企业并非想象中那么容易融资。绝大部分机器人公司想实现短期盈利非常困难是其主要原因,因此从金融业的角度来看,机器人行业有市场前景但技术还不是特别成熟,尤其是商业模式还不完善。所以融资规模还不大。

但是那些非银金融机构尤其是基金和券商对这个行业似乎有些高估,从而导致整个中国机器人行业出现融资难与高估值并存的现象。而高估值下,很多机器人企业可能会放弃技术和商业模式的完善,转而通过资本运作来炒作。带来的后果无疑就是陷入高端产能不足、低端产能过剩的窘境当中。

-

机器人

+关注

关注

211文章

28750浏览量

208929 -

智能制造

+关注

关注

48文章

5628浏览量

76662

原文标题:融资暴雷、技术瓶颈……机器人行业繁华背后的千疮百痍

文章出处:【微信号:im_robotic,微信公众号:机器人在线订阅号】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2025年1月国内机器人行业融资事件盘点

27家企业符合新版工业机器人行业规范条件

宜科荣登工信部工业机器人行业规范企业榜单

华数机器人再次入选工信部《工业机器人行业规范条件》企业名单

宜科电子荣获双年度移动机器人行业优质供应链奖

鲸启智能机器人入选多项金融银行机器人行业报告

鲸启智能入选“全球及中国医疗导诊智能机器人行业头部企业调研报告”

LEM国产替代:芯森传感器助力中国机器人行业蓬勃发展

精益思维赋能机器人行业的三大维度

TPM革新引领:机器人行业如何迈向智能化新时代

奥比中光连获两项机器人行业殊荣

普渡机器人荣获“EqualOcean 2024商用机器人出海先锋Top10”称号

YOGO ROBOT荣膺维科杯·OFweek2023中国机器人行业年度应用创新奖

工业智能机器人以其卓越的技术和创新能力,正引领着行业的升级与变革

工商网监

工商网监

评论