2019年安防行业的发展趋势是怎样的详细展望资料概述

2019年安防行业的发展趋势是怎样的详细展望资料概述

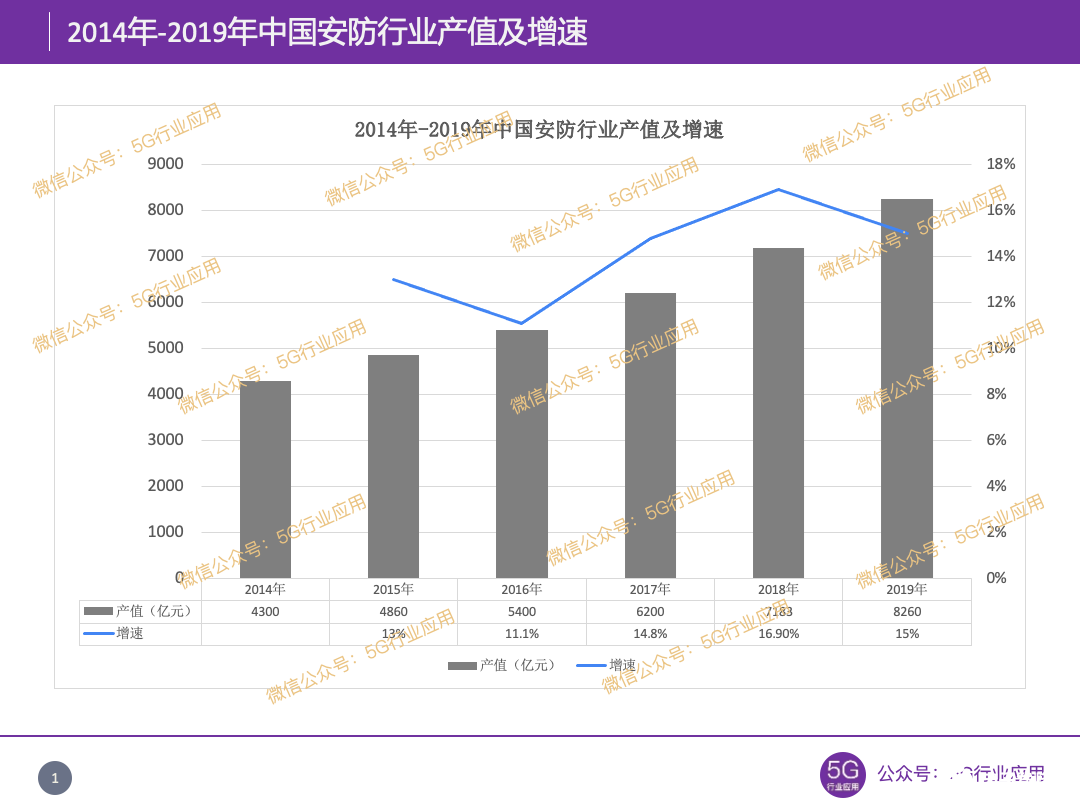

2018年安防市场景气度并不如预期,一方面是国家宏观层面,国家财政政策收紧,强调经济去杠杆、***银行信贷、控制土地经济等,导致地方政府可支配收入减少,贷款获取难度加大,安防项目受到“挤压”;另一方面受到***的影响,给国内厂商海外市场拓展带来新的挑战。同时受***观望、企业去库存等因素的影响,安防行业景气度并不如前。

在今年北京安博会上可以看出,未来几年内国内的安防厂商更多会把焦点放在新技术的落地上,结合2019年国内经济环境——消费需求、投资需求、国外需求回落,经济运行放缓,因此预估未来一年的市场变化与2018年相比不会有太大的变化,应对新技术对市场格局的冲击与探讨新技术商用仍然会是市场主旋律。

人工智能带来的裂变与聚变

近三年人工智能产业的投资非常火热,据统计2017年人工智能领域的投资规模已达120亿元,2018年前三季度的投资规模也超过了2016年、2017年的总和。计算机视觉是人工智能技术目前落地程度最为顺利的领域,2018年***计算机视觉领域获得超过230亿元的投资,在***人工智能领域的投资当中占比超过三分之一。根据***信通院2018年2月发布的报告数据,2017年***人工智能市场中计算机视觉占比37%,以80亿元的行业收入排名第一。

安防视频分析作为计算机视觉最大的应用,在2017年的占比高居67.9%,据Memoori调研报告指出,2017年基于人工智能的视频分析解决方案的全球销售额(包括测试产品)约为1.15亿美元,而其中大部分解决方案的使用者来自***。虽然当前国内“安防+AI”还未大规模的普及,仍然处于初步发展阶段,但从数据可以得出,***已经成为全球智慧视频产业发展的标杆。

以2018年人工智能与安防产业的结合的趋势分析,预估2019年基于人工智能与产业需求的融合,新技术的落地将得到进一步深度发展,超高清、热成像、低照度、全景监控、红外探测、平台集成融合技术等安防技术,与人工智能、计算机视觉、AR/VR、生物识别、大数据、云计算、物联网、无线传输、ICT等新技术融合,推出了多维数据融合、软件定义、可调度智能算法、云边端深度结合等新的业务形态与解决方案,主流厂商更打破了传统安防行业的界限,开始搭建能融合第三方资源的生态圈与平台架构,预测随着人工智能技术的融入,行业间的界限将逐步模糊,城市公共安全将成为最大的垂直市场,但与传统的平安城市不同,其以城市为中心,面向公安、交通、司法等政府类市场,打通传统安防行业间的隔阂,让数据资源更好的发挥价值。

近年来,无论是产品方案还是功能业务,厂商间的差异化越来越不明显,我们相信未来企业比拼的重点会放在产品品质与总体应用成本上,无论是功耗的设计还是存储效率的提升,虽然会是基本功,但对于用户而言这些具体的指标与成功的案例会成为判断厂商解决方案优劣的重要指标。

除此之外,近三年人工智能投资的火热程度远超人们的想象。在过去的40年中,***是商业实践最为激进以及成长最快的国家,拥有着全球最多的创业企业,但也同时面临着一个尴尬的事实——每天有1万家企业创业,97%会在18个月里面死掉。过去或许是产业周期、品牌营销、战略规划、资本设计、政商关系这些可控性较强的范畴中犯错,但近年来却有了不可控的因素——企业对于日新月异的新技术的消化能力。

对于初创企业而言,需要注意的是,在与行业结合的发展初期,人工智能估值偏高并不见得会是好事,这会给相应的企业带来持续融资的压力。同时从相关投资人处获悉,2018年下半年开始,没有行业基础的AI公司已经少人问津,是否拥有核心技术与全球比赛获奖的重要性已经变淡,而拥有自主算法并且能根据用户需求不断迭代升级的能力、技术能够在特定应用场景解决实际问题、技术能在解决问题的基础上提高生产力甚至改变生产关系等具有真正实现落地能力的厂商,正成为用户及***关注的核心。

海外市场:病树前头万木春

3月22日,美国总统特朗普签署总统备忘录,将根据“301调查”对***进口商品大规模征收关税,并限制***企业对美投资并购,涉及征税的***商品规模达600亿美元。美国限制***的主要领域包括:高性能医疗器械、生物医药、新材料、农机设备、工业机器人、新一代信息技术(人工智能)、新能源汽车、航空产品和高铁产品。针对这次***,专家指出在上世纪70年代到80年代,日本与美国打了将近20年的***,并没有对日本经济造成巨大的伤害,但这场摩擦也会相对漫长,中间的回合也会较多。对安防行业而言,其影响也是非常明显的,无论是企业的股市走势,还是产品海外部署上,都会形成极大的阻力。

虽然***仍然是未来市场最大的不确定因素,但在东南亚、南美、俄罗斯等市场的开拓上,几乎已经成为***安防企业共识。尤其是这些地区智慧城市、智能交通、智能零售、智慧楼宇等项目方兴未艾,同时民用市场需求旺盛,成为***品牌拓展市场版图的最佳沃土。

客户、渠道、物流、售后等问题曾经是***安企的难题,但随着海外市场让企业营收增长实现高效率增长后,越来越多的企业通过成立供应中心的方式,不断优化供应链管理、提升全球产品交付能力以及售后服务能力。同时在全球营销网络上,企业在提升海外子公司的本地化运营和服务能力,优化营收结构上也作出相应的挑整,进一步降低运营的成本。

因此即使目前***的影响,但相比国内接近饱和的竞争环境,积极推进海外政策仍会是企业的工作重点之一。另外安防企业应该密切关注国家走出去战略,如区域全面经济伙伴关系(RCEP)的最新动态,抓住更好的机遇。

AI生态推动市场格局变化

近年来,随着IT智能技术与制造业的充分融合,在越来越开放的体系下,原本传统与封闭的行业也逐步走向开放,拥抱生态环境,安防行业便是其中之一。也许在去年,还有人对生态的体系架构或产业链闭环的模式的理解仍然未透彻,但在今年行业内有人工智能技术实力的公司已经纷纷开放技术,搭建技术平台构建智能生态圈,同时也让缺乏研发能力的企业,依靠这些平台快速转型为安防人工智能企业。我们认为行业掀起的构建平台和生态圈,完成闭环的热潮主要由两方面的因素决定的:

一是安防市场用户不集中、产品应用分散、客户定制化多,要真正满足客户碎片化的需求开发响应到快速交付能力的建设,困难重重。尤其在人工智能的时代,其能衍生的价值及影响力将远超于过去的网络化、IT化、云化等时代,但多数的企业受限于技术能力和范围的限制,仅仅只能提供碎片化的解决方案;

二是随着技术的融合,安防与其他行业的界限正在模糊,市场也出现了领先算法厂商、专注行业的应用厂商,这些新角色打破了传统由一个厂商提供解决方案的局面,同时也在催生各种类型的生态合作伙伴的诞生。

目前的生态与平台建设,对于小企业或创业公司而言,能在初期带来明显的效益提升,但如果只停滞在当前的算法及应用上,这些企业被取代的可能性也非常高。对于平台与生态的主导企业而言,产品为王的时代已经过去,必须在新的时代找到新的“护城河”,应对产业新的挑战者,从端到端的综合解决方案到系统化的转型,真正提升集成交付、商业咨询、行业赋能能力。因此平台的开放性程度,也将是生态间竞争以及能否取得成功的关键。

以目前的市场接受程度而言,越来越多的人开始认可这样的做法。如果所有的厂商提供从应用到终端的服务,对于用户而言并不是一件好事,如因系统不开放,用户需要新的业务解决方案,能否实现都会与该厂商的能力直接挂钩,但如果是全开放的模块,便能很好避免这样的问题,因为用户自己能选择最适合自己的应用开发商,从而避免被一家企业漫天要价。

2019展望

2018年,迷茫是安防业内大部分企业的真实写照,但只要能够生存下来的企业,便值得褒奖,毕竟当前选择的方向是对的,企业仍然在行业发展的规律及逻辑上运转着。2019年,市场环境也许会进一步严峻,毕竟这场AI赋能的战争,较量的是平台、技术、场景、生态等多方面的综合实力。

万物皆有裂缝处,那是光射进来的地方。在过去的一年里,得益于企业不懈的努力,我们很欣喜地看到安防企业保持稳步增长的佳绩。人工智能是实现物联网、大数据、云技术进一步“变现”的动力,企业如果抓住技术变革的机遇,向用户提供更有价值且可量化的服务,便能突破阴霾,迎来新的光明。

-

物联网

+关注

关注

2909文章

44515浏览量

372657 -

人工智能

+关注

关注

1791文章

47146浏览量

238118 -

计算机视觉

+关注

关注

8文章

1698浏览量

45965

原文标题:2019年安防行业发展趋势展望

文章出处:【微信号:asmag001,微信公众号:安全自动化】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论