全球半导体IP市场仅值49亿美元,Arm绝对领先

全球半导体IP市场仅值49亿美元,Arm绝对领先

全球第二大市场研究机构MarketsandMarkets最新研究报告显示,2018年全球半导体IP(知识产权)市场价值为49亿美元,到2024年,该市场价值将达65亿美元,预测期(2018年——2023年)内的复合年增长率为4.78%。

报告指出,消费电子行业多核技术的进步、连接设备需求的不断增加以及对现代SoC设计的需求增加驱动全球半导体IP市场不断增长的主要因素。

报告认为,半导体IP市场按照设计IP的不同可分为处理器IP、接口IP、存储器IP三大主要市场,按照IP源的不同,半导体IP市场又被划分为专利和许可两大市场。此外,在对美洲、欧洲、亚太地区及世界其他地区进行调查后,MarketsandMarkets发现,半导体IP市场主要可分为消费电子、电信、工业、汽车、商业和其他(医疗、航空航天和国防)六大领域,并得出了以下四大结论:

在预测期内,处理器IP市场将占据最大市场份额

由于对各种垂直领域的微处理器(MPU)、微控制器(MCU)、数字信号处理器(DSP)和图形处理单元的需求增加,处理器IP在预测期内将占据半导体IP市场的最大份额,它们将被广泛应用于消费电子、汽车等行业。例如在在汽车行业中,它们用于先进驾驶辅助系统(ADAS)和信息娱乐系统。而处理器IP在消费电子行业中的高度部署,是驱动处理器IP市场增长的重要因素之一。

到2024年,专利采购市场预计将继续保持最大份额

报告指出,在预测期内,专利采购的半导体IP市场预计将占据最大份额。在专利IP采购中,芯片制造商将为其制造的每个芯片付费。得益于技术市场的波动,专利市场正在蓬勃发展,因为专利可以帮助制造商生产他们所期待的的产品,并仅为该产品支付版税。此外,大多数巨头通过专利模式而不是许可来源来提高他们的半导体IP,这是也是专利半导体IP市场不断提高高的核心原因之一。

预计汽车市场将在预测期内以最高复合年增长率增长

预计汽车半导体IP市场将在预测期内以最高复合年增长率增长。汽车行业半导体IP的增长主要得益于自动和高档汽车中微处理器单元(MPU),微控制器单元(MCU),传感器,模拟集成电路(IC),接口和存储器的应用日益增加。

此外,汽车行业正在经历数字化转型,逐步走向数字化。通过多个数字网络连接的数十个嵌入式处理器正在控制和优化汽车操作中几乎每个系统的操作。随着增强型信号处理算法在安全性、驾驶员界面、排放控制以及车内娱乐和信息方面的进步,汽车行业很可能会见证并迎接未来处理器的先进版本,每辆高端汽车大约将大约将采用100个处理器,这也使汽车行业成为半导体IP市场中较为广泛的应用领域。

在预测期内,亚太地区占据半导体IP市场最大份额

报告显示,亚太地区在2018年半导体IP市场最大份额,预计在预测期间继续保持这一领先优势,并有望成为该市场增长最快的地区。

MarketsandMarkets指出,半导体IP的参与者投资增加、制造企业的增加是亚太地区半导体IP市场不断增长的主要原因。截止目前,亚太地区已经拥有超过150家小型IP供应商和IP公司,且半导体晶圆制造业一直由位于亚太地区的中国,印度、***和新加坡公司主导,许多主要的整合元件制造商(IDMs)都将晶圆生产外包给亚洲。

此外,亚太地区还是消费电子产品的最高消费者,这点也让其成为半导体IP播放器市场的高潜力地区。中国、日本、韩国和印度为亚太地区的一些多产电子制造商提供服务。因此,亚太地区对半导体IP的需求不断增长。大量廉价的劳动力是东亚半导体IP市场增长的最重要决定因素。当然,政治稳定、开放的金融体系、对利润汇回没有限制及该地区优秀的电信和交通设施也是促进东亚半导体IP市场不断增长的其它重要因素,而这些也是***、韩国和新加坡所共同具备的优势。此外,由于拥有以纺织品,服装,塑料和其他劳动密集型产业为基础的蓬勃发展的工业经济,香港还拥有完善的国际贸易网络和物流能力,在20世纪60年代和70年代,美国公司通过香港进入东亚市场,使得东亚成为一个特别具有吸引力的地区。

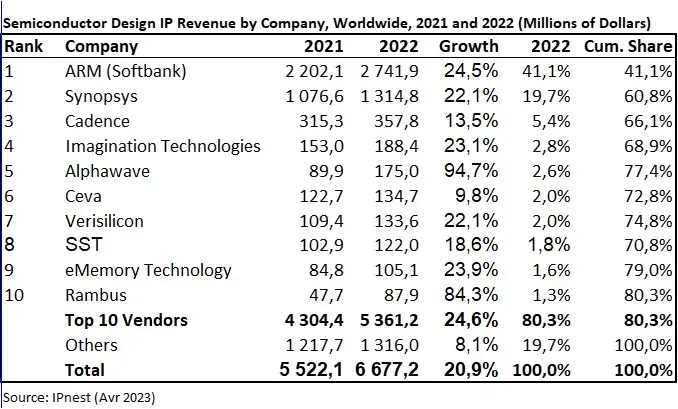

在这份报告中,MarketsandMarkets还总结了全球半导体IP生态系统的主要参与者,包括ARMHoldings(英国),synopsys(美国),Cadence(美国),Imagination Technologies(英国),Lattice Semiconductor(美国),CEVA(美国),Rambus(美国),Mentor Graphics(美国),eMemory(***)和Sonics(美国)。

MarketsandMarkets认为,ARM在全球半导体IP市场中处于技术领先地位,其设计了一系列相互关联的IP,包括微处理器,物理IP以及支持软件和工具;而Synopsys则是全球半导体IP市场的主要参与者之一,它专注于区分其EDA产品,从而获得超越其他参与者的竞争优势,并通过扩展其IP产品并推动软件质量和安全市场的增长。此外,它还通过收购Coverity和Silicon Vision的蓝牙智能IP业务实现了业务增长,有助于其扩大其总体半导体IP市场。

此外,报告还总结了2018年半导体IP市场的关键事件,包括:

2018年8月,Synopsys与IBM合作,将设计技术协同优化(DTCO)应用于后FinFET技术的新半导体工艺技术。此次合作将把当前的Synopsys DTCO工具流程扩展到新的晶体管架构和其他技术选项,同时使IBM能够为其合作伙伴开发早期工艺设计套件(PDK),以评估IBM先进的功耗、性能、面积和成本(PPAC)优势节点。

2018年10月,ARM公布了针对5G网络的专用路线图和新品牌基础设施级IP以及名为Arm Neoverse的下一代云端到边缘基础设施的详细信息。它为全球基础设施奠定了基础,可实现万亿台设备连接。

2018年10月,Cadence推出业界首款经硅验证的长距离112G SerDes IP 7nm。它为下一代云规模和电信数据中心构建高端口密度网络产品,提供业界领先的功率,性能和面积(PPA)效率。

-

ARM

+关注

关注

134文章

9088浏览量

367408 -

半导体

+关注

关注

334文章

27305浏览量

218165

发布评论请先 登录

相关推荐

全球半导体市场规模预测

半导体计量和检测市场规模将达到 133 亿美元

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

全球半导体7月销售额达513亿美元,同比增长18.7%

全球汽车半导体市场将迎来快速增长

1499亿!全球半导体销售额增长18%

恩智浦半导体第二财季营收31.3亿美元

安世半导体宣布2亿美元投资,加速宽禁带半导体研发与生产

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

英伟达240亿美元跻身全球半导体前五

2023年11月全球半导体行业总销售额480亿美元

半导体IP依附性强,国产IP产业竞争力如何?

工商网监

工商网监

评论