盘点全球半导体格局

盘点全球半导体格局

中国半导体产业链渐趋完善,产业生态体系逐步成形

目前我国垂直分工模式的芯片产业链初步搭建成形,产业上中下游已然打通,涌现出一批实力较强的代表性本土企业。集成电路是基础性、先导性产业,涉及国家信息安全,做大做强集成电路产业已成为国家产业转型的战略先导。

近年来,中国集成电路技术水平与国际差距正在逐步缩小,产业已经进入快速发展的轨道。

其中主要包括:1)以华为海思、紫光展锐等为代表的芯片设计企业;2)以中芯国际、华虹半导体为代表的晶圆代工制造企业;3)以长电科技、华天科技、通富微电为代表的芯片封测企业;4)采用IDM模式的华润微电子、士兰微等。

渐趋完整的产业生态体系为实现半导体设备的进口替代并解决国内较大市场缺口提供了良好的基础。

中国本土设备企业:机遇与挑战并存,最“坏”的时代亦是最好的时代

设备制造业是半导体产业的基础,是完成晶圆制造、封装测试环节和实现集成电路技术进步的关键。

所需专用设备主要包括晶圆制造环节所需的光刻机、化学汽相淀积(CVD)设备、刻蚀机、离子注入机、表面处理设备等;封装环节所需的切割减薄设备、度量缺陷检测设备、键合封装设备等;测试环节所需的测试机、分选机、探针台等。

以及其他前端工序所需的扩散、氧化及清洗设备等。这些设备的制造需要综合运用光学、物理、化学等科学技术,具有技术壁垒高、制造难度大、设备价值及研发投入高等特点。

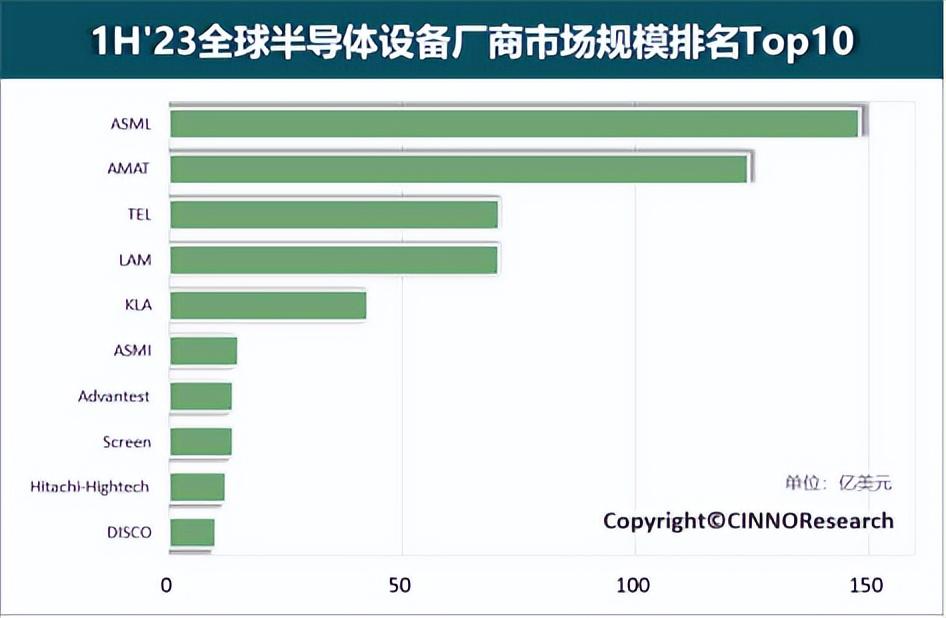

全球半导体设备市场集中度高,美日欧五大巨头引领全球半导体设备市场。

据Bloomberg数据,2017年全球五大半导体设备制造商分别为应用材料(AMAT)、阿斯麦(ASML)、拉姆研究(LamResearch)、东晶电子(TLE)、科磊(KLA),这五大半导体制造商在2017年以其领先的技术、强大的资金支持占据着全球半导体设备制造业超过70%的份额。

其中阿斯麦公司在光刻机设备上一家独大,2013~2017年一直拥有18%以上的全球半导体设备市场份额,凭借在高端光刻机市场上的垄断地位以及持续高额的研发投入,阿斯麦在设备市场上保持着较高的市场认可度。

与之并驾齐驱的是研发用于其他制造流程设备的应用材料与拉姆研究,两家公司近五年来也保持稳健的市场份额增长。

应用材料公司在其强势领域表现全面而稳定,一直占据着半导体设备销售额前三的位置。

细分领域术业有专攻,全球设备行业龙头各显神通占据世界领先地位。

在半导体产业价值链中,光刻机作为产业的核心,占了半导体设备投资较大的份额,其中荷兰ASML公司凭借领先的技术和优秀的产品,在45纳米以下制程的高端光刻机市场中占据大部分以上的市场份额,而在EUV光刻机领域目前处于垄断地位,市占率为100%(业内独家)。

应用材料公司在除了光刻领域外的其他核心半导体设备领域有着较强的竞争力,在PVD设备上,应用材料作为行业龙头占据了大部分的市场份额,在CVD和蚀刻设备上应用材料与拉姆研究、东京电子等企业竞争激烈,同时应用材料在CMP、检查和量测(包括半导体、掩摸和光伏)、电镀ALD、离子注入、外延工艺和RTP领域都有涉猎。

中国半导体设备的进口依赖问题较为严重,2017年国产化率仅为9%。半导体装备业具有较高的技术壁垒、市场壁垒和客户认知壁垒,由于我国半导体设备产业整体起步较晚,目前国产规模仍然较小。

据SEMI统计,2017年中国大陆半导体设备销售额为82.3亿美元,据中国电子专用设备工业协会数据,2017年中国国产半导体设备(不含光伏设备)48.07亿元,据此计算中国半导体设备市场国产化率仅为9%。

国内设备市场仍主要由美国应用材料(AppliedMaterial)、美国泛林半导体(LamResearch)、日本东京电子(TokyoElectron)、日本爱德万(Advantest)、美国科磊(KLA-Tencor)等国外知名企业所占据。

集成电路设备是集成电路产业发展的重要基石,专用设备的大量依赖进口不仅严重影响我国集成电路的产业发展,也对我国电子信息安全造成重大隐患。

中微半导体、北方华创、长川科技等一批本土设备制造商正在奋起直追,有望逐步实现进口替代。

本土企业中,包括上海中微半导体、北方华创、长川科技、北京华峰等业内少数专用设备制造商通过多年的研发和积累,已掌握了相关核心技术,拥有自主知识产权,具备一定规模和品牌知名度,占据了一定市场份额。

在02专项和大基金的扶持下,国内的半导体制造企业如:北方华创、中微半导体、沈阳拓荆等已经在技术上取得了一系列突破,多种半导体设备研制成功。

除了光刻设备突破不大之外,刻蚀和薄膜沉淀设备已经可以在12英寸28nm的产线上批量使用,还有一批14nm的设备已经进入产线工艺验证阶段。

虽然与国际上最新的7nm/10nm技术还有一定的距离,但是随着中国半导体市场越来越大,国产半导体设备制造企业凭借着地理、服务、价格等优势有望速度崛起,或将实现对国外领先公司的技术和业务的弯道追赶。

近年国产设备技术发展稳健,12英寸28nm晶圆关键设备(光刻机外)已进入主流生

产线实现量产,其中刻蚀机已进入7nm产线。

据中国电子专用设备工业协会数据,2016年中芯国际北京晶圆厂使用国产集成电路晶圆设备加工的12英寸正式产品突破一千万片次,标志着集成电路国产设备在市场化大生产线中得到充分验证。

2017年中微半导体研制的7nm等离子刻蚀机已在国际顶尖的集成电路生产线上量产使用,达到了国际先进水平;12英寸晶圆先进封装、测试生产线设备(17种)实现了国产化,设备国产化率达70%以上。

集成电路测试设备有望成为率先实现较大规模进口替代的环节。由于测试环节是贯穿集成电路生产过程的重要流程,测试设备制造企业在产业链中也占据着重要地位,是上中下游各类企业完成检测工艺的有力支撑。

集成电路测试设备主要用于封装测试产业环节,客户包括下游封装测试企业、晶圆制造企业和芯片设计企业,目前封装测试业已成为我国集成电路产业链中最具国际竞争力的环节,测试设备有望率先受益于产能转移。

目前国内厂商已掌握了测试设备相关核心技术,生产的测试机和分选机获得长电科技、日月光等企业使用和认可,与国外知名企业相比,国内优势企业对客户需求更为理解,服务方式更为灵活,产品性价比更高,具有较强的本土优势。

得益于国内需求、政策支持、资本、人才储备,中国半导体制造具备突破的基础。中国IC产业处于“前有追赶目标,后无潜在对手”的国际格局中,“全球最大半导体消费市场”的地位是中国“后发优势”的重要基础之一。

叠加国家战略、资本实力、全球主流企业及国内外研发人才的储备,推动硅材料、设计、制造、封装测试及装备实现国产化突破的基础坚实而稳固。

本土设备企业机遇与挑战并存,最“坏”的时代亦是最好的时代。我们认为,在芯片需求持续上升、国产化投资加快、国家战略支持的大背景下,中国大陆本土半导体制造企业的崛起有望带动一批本土优秀企业共同成长,国产设备有望借助大陆晶圆产线的密集投资而实现渗透率提升,迎来最好的时代。

但另一方面,全球设备产业呈少数海外巨头垄断格局,中外技术实力、企业体量差距较悬殊且进口替代时间窗口有限,未来5年或是本土半导体产能投资需求增长最快的阶段,留给国产设备企业的时间窗口其实已不多。

我们认为总体上国产设备必然受益但产业链各环节的差异会很大。国产化须符合最朴素商业逻辑,即技术或配套实力优于进口,这样才会有持续需求,光靠补贴和支持难以诞生优质企业。因此,本土设备企业也面临最“坏”的时代,因为唯有技术准备充分的企业才能胜出。

汽车电子有望成为半导体行业未来最大成长动能,汽车半导体市场会是未来半导体领域强劲的芯片终端应用市场。现阶段,PC、手机行业已经较为成熟,不再是半导体的最大成长动能,取而代之的是许多新的应用领域,汽车电子是突出代表。

随着每辆车中的半导体产品数量增加,车用半导体迅速成为半导体产业最重要的市场。

目前汽车已经成为新型电子技术的应用载体,半导体在汽车中得到了越来越多的应用。汽车半导体所涉及到的技术包括功率IC、IGBT、CMOS等,应用于车载娱乐系统、ADAS辅助驾驶系统、HMI显示系统、电动马达控制、灯光控制、电动车的电源管理系统等多处车载功能模块或器件。

IHS数据显示,2015年全球汽车半导体市场的总体规模约为290亿美元,预计2013~2018年,车用半导体的产值将会以每年10.8%的速度快速增长。这一成长态势来自于市场对于车用电子系统的需求日益增加。

人工智能浪潮势不可挡,推动IC市场继续成长。

物联网、大数据、工业4.0、VR/AR和自动驾驶汽车等一系列新兴市场正在加速人工智能(AI)的时代变革,半导体和半导体加工技术将在AI革命中发挥关键作用。

人工智能可被广泛应用于汽车、娱乐、金融、教育、医疗、制造业、交通等各个行业。

展望未来,人工智能可称为应对一些社会核心挑战的强大工具,在医疗领域,人工智能将大幅提升我们分析人类基因组和为患者开发个性化治疗方案的能力,甚至大大加快治愈癌症、阿茲海默症和其他疾病的进程。

在环保领域,人工智能能够分析气候特征并大规模降低能耗,帮助人类更好地监控和应对气候变化问题。

人工智能甚至可以在地球以外地区发挥作用,他日或助力人类探索火星及外太空。

2016~2025年全球人工智能市场规模复合增速或达50.7%。据Statista估计2017年人工智能市场规模约12.5亿美元,增速约达95%;到2025年市场规模或将达369亿美元。

目前人工智能主要应用在图像识别、物品识别、检测和归类还有自动化的地球物理学特征分析等。人工智能产业最大的一块收入来自企业级的应用市场。

全球市场:周期回暖+创新驱动,半导体行业有望进入稳健成长期

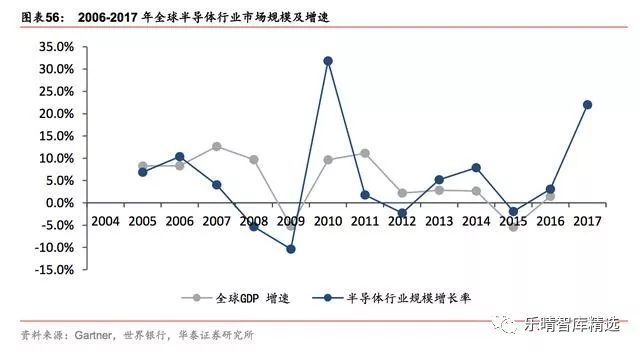

半导体行业整体增速与全球GDP增速正相关,但波动更剧烈。半导体行业虽然有科技革命驱动,但也会受到全球经济的影响。假如经济下行,电子产品消费减少,半导体行业就会呈现衰落的态势。

通过数据,我们可以发现过去的十年,半导体市场的波动性较大,且与全球经济的景气度密切相关。

据Gartner数据,2008年经济危机发生后,2009年全球GDP下降2.2%,半导体产业总产值下降10.7%;而随着经济复苏信号的出现,2010年全球GDP增长4%,半导体产业总产值大幅增加31.8%。

我们认为,关注半导体产业也要关注全球经济形势,在目前欧美国家经济回暖的趋势下,未来全球半导体产业也会继续保持良好的成长性。

2017年全球半导体销售规模突破4000亿美元,大增21.6%,2018年或突破4500亿美元。

随着全球经济的逐步复苏,PC、手机、液晶电视等消费类电子产品需求不断增加,新兴应用领域(物联网、可穿戴设备、云计算、大数据、新能源、医疗电子和安防电子等)需求强劲,并且存储器价格大幅上涨,据WSTS数据,2017年全球半导体销售规模达到4,122亿美元/yoy+21.6%,2014~2017年CAGR约为7.8%。

据WSTS预测,2018年全球半导体市场规模有望增长至4,512亿美元/yoy+9.5%,市场景气度有望延续,再创历史新高。

半导体产业遵循螺旋式上升规律,新科技推动行业屡获新生,目前半导体行业或处于一个上升期的起点。

可以看出,半导体行业虽然并不是始终增长,但是在过去10年内遵循一个螺旋式上升的过程,放缓或衰落后又会重新经历一次更强劲的复苏。

半导体行业在过去都遵循着摩尔定律,晶体管密度每隔18-24个月便会增加一倍,电子产品的性能也会提升一倍。

信息技术的进步是背后的主要驱动力,伴随着电子产品在人类生活的更广泛普及以及智能化,汽车电子和AI的革命为整个行业的下一轮进化提供了动力,半导体行业有望长期保持旺盛的生命力。

产品结构:2017年集成电路约占八成,存储器是销售规模增长的最大动因

2017年全球半导体市场中集成电路销售额约占83%,集成电路销售额同比增长24%,位居半导体细分产品中增速最高的板块。

从产品的功能分,半导体市场主要分为集成电路、光电器件、分立器件和传感器四大类。

据WSTS的数据,2017年集成电路、光电子、分立器件和传感器的市场规模分别为3431亿美元、348亿美元、217亿美元、126亿美元,占比分别为83%、9%、5%、3%;相较于2016年,集成电路增长24%,传感器增长16%,分立器件增长12%,光电器件成长9%。

存储器市场回暖价格上涨是2017年全球半导体市场最大的增长动因。

进一步细分,集成电路包括逻辑芯片、存储芯片、处理器芯片和模拟芯片四种。根据WSTS的数据,2017年逻辑芯片、存储芯片、处理器芯片和模拟芯片市场规模分别为1022亿美元、1240亿美元、639亿美元和530亿美元,在整个集成电路市场的比例为30%、36%、19%、15%。

2017年逻辑芯片、存储芯片、处理器芯片和模拟芯片的销售额较2016年分别增长12%、62%、6%、11%。存储芯片的增速十分亮眼,我们认为,供不应求的供需关系和全球垄断的市场格局是推动存储芯片屡创新高的原因。

2017年半导体销售额一改过去两年平稳的态势,主要原因是DRAM与NAND的销售额上扬。

2015年,由于PC市场低迷导致库存过多,存储器产品价格大跌,这种状态一直持续到2016年第二季度。

此后随着库存的消化,2016年下半年存储器市场紧俏,价格回升,带动全球半导体市场逐步回升。

据WSTS数据,2017年存储器销售额高达1,240亿美元,年增幅度高达61.5%,其中DRAM销售大增76.8%、NANDFlash也大增47.5%;其他增幅较大的半导体器件包括整流器(rectifier)(同比增长18.3%)、diodes(同比增长16.4%)、传感器和制动器(同比增长16.2%)。

半导体行业在2017年的高成长性是过去十年中是十分罕见的,除了存储器供不应求导致涨价外,汽车电子与物联网等新兴行业需求也是背后重要的推手。

据WSTS估计,若剔除存储器的影响,2017年其他半导体器件的合并销售也成长将近10%。我们认为,这个成长速度相对于半导体行业的体量来说已经较为可观:存储器外其他器件的成长性反应了整个半导体行业在经历了增速放缓后,又重新找到了动力。

2018年集成电路销售有望持续增长,增速或达10%。WSTS预计2018年存储器芯片市场的规模将增长11.6%,模拟芯片和逻辑芯片的市场规模也将分别增长8.1%和9.3%,处理器芯片的市场规模将增长7.1%。

虽然2018年存储器芯片市场增速或将不如2017年强劲,但供给仍然偏紧,我们认为存储器仍会带动半导体市场继续成长。

地区分布:中国既是全球最大消费市场,也是全球最大进口市场

过去二十年全球半导体市场消费格局不断变迁,以中国市场为核心的亚太地区(除日本)2017年占比已达60%,中国占比32%。

分地区而言,受全球制造业产业重心转移等因素影响,亚太地区(除日本)已成为2000~2017年间全球半导体市场增长最为迅猛的区域,2000年该地区仅仅占全球25%份额,2017年该地区半导体市场销售规模达2488亿美元,占全球市场规模的60%(中国占32%),其次为北美(22%)、欧洲(9%)和日本(9%)。

WSTS预测2018年亚太地区(除日本)仍将保持稳定增长,市场规模将达2681亿美元。

中国已稳居为全球最大的半导体消费市场。近十余年来随着全球集成电路市场逐渐步入成熟发展阶段,全球产业增速有所放缓,然而与此同时,伴随着我国经济的高速发展,我国智能手机、平板电脑、汽车电子、工业控制、仪器仪表以及智能照明、智能家居等物联网市场快速发展,尤其智能手机和平板电脑市场快速增长,我国对各类集成电路产品需求不断增长,2017年我国半导体消费市场规模在全球市场中所占比已达32%。

2017年我国集成电路销售规模已破5000亿元,2011~2017年复合增速达19%。

我国集成电路市场虽起步较晚,但受益于国家大力支持及全球集成电路产业向我国转移趋势加快,我国集成电路产业发展速度明显快于全球水平。

2008、2009年受到全球金融危机和全球半导体产业持续低迷的影响,我国集成电路市场规模连续两年呈负增长,分别下降1%和11%。

2010年以后受益于世界消费能力释放、全球半导体市场短暂复苏及我国相关政策的支持,我国集成电路销售收入大幅回升。2011~2017年中国集成电路销售规模从1933亿元提升至5411亿元,复合年增长率达19%,市场增速可观。

2017年中国集成电路产业销售额同比增长25%;其中,集成电路制造业增速最快,2017年同比增长29%,销售额达到1448亿元,设计业和封测业继续保持快速增长,增速分别为26%和21%,销售额分别为2074亿元和1890亿元。(本段数据来源均为中国半导体行业协会)

我们预计2018年中国集成电路产业销售规模有望超过6000亿元,2020年规模有望达9000亿元级别。根据《国家集成电路产业发展推进纲要》,到2020年中国集成电路全行业销售收入年均增速超过20%。

在我国工业化和信息化融合持续深入、信息消费不断升温、智慧城市建设加速等多方因素的共同带动下,同时随着云计算、大数据、物联网等领域的逐步成熟,考虑到过去四年增速保持20%以上,2011~2017年复合增速达19%,以及《国家集成电路产业发展推进纲要》的目标增速和国家集成电路产业投资基金的大力推动,我们认为2018~2020年中国集成电路产业销售规模有望保持20%左右的增速。

中国是全球最大集成电路进口市场,作为电子信息产业的核心,“中国芯”的进口依赖严重影响我国信息产业安全,我国芯片的国产化需求强烈。

我国集成电路市场仍严重依赖进口,中国半导体行业协会统计2015年我国集成电路消费市场自给率仅为30%,约70%依赖进口。

2017年,集成电路产品进口金额达到2588亿美元,已经替代原油成为我国第一大进口商品。

以英特尔(Intel)、三星(Samsung)、高通(Qualcomm)等为代表的国际先进企业在技术、产品、上下游和市场等方面拥有雄厚的综合实力,占据着我国芯片市场主要份额。

产业趋势:投资不断攀高,行业日趋集中,业界强者恒强

集成电路产业是资本密集型、技术密集型产业。

从工业上讲,集成电路的集成度不断提高,现已经发展到过亿门电路数量级。一款芯片的设计和研发往往需要花费1~2年甚至更长的时间,企业需要为此投入大量的人力、物力、财力。

半导体产品的工艺和制造技术难度高、技术研发周期较长,这需要长时间的技术积累,短时间的高速增长难以实现技术赶超。受摩尔定律的约束,每个厂商都会持续推动创新,半导体的投资额最近几年也不断突破更高的水平。

据Gartner数据,2017年全球半导体资本支出为970亿美金,创过去5年新高。Gartner预计,2018、2019年全球半导体资本支出将分别增长9.0%和5.0%,资本支出金额分别为1057.3亿美元和1110亿美元。全球半导体的资本支出的不断增长,也是行业进入门槛较高的一种体现,民间资本往往并不青睐于投资这样的领域,需要政府牵头带动。

据Gartner数据,2017年全球半导体行业资本支出营收占比为23.5%,占比较2016年提升1.8pct,整体行业的资本支出在提高。从2008年到2016年,除了09年金融危机时,行业的资本支出相较营收收入比例有所下调,行业的资本投入占收入的比例在20%附近波动。

这个比例说明企业会根据销售额来制定资本支出计划,未来行业的销售额仍将继续成长,我们认为行业的资本支出仍然将不断成长。而小型企业因为投入较少拖慢研发,会渐渐被淘汰,大的企业会越来越有优势,行业集中度会不断提高。单一的小企业很难与行业巨头抗争,需要国家层面的统一建设,才能打破现有的行业格局。

-

集成电路

+关注

关注

5387文章

11529浏览量

361578 -

半导体

+关注

关注

334文章

27284浏览量

217992

原文标题:一文看懂,全球半导体格局!

文章出处:【微信号:icunion,微信公众号:半导体行业联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

全球半导体代工龙头企业齐聚上海,共同探讨半导体代工趋势与技术革新

全球半导体巨头近期聚焦哪些创新?

国内半导体封装测试企业盘点,长电华润微万年芯在列

从全球半导体TOP15最新排名出炉,看中国:差距、机遇与崛起之路!

2024北京(国际)第三代半导体创新发展论坛即将召开

全球半导体产业格局生变

Syensqo加入全球半导体气候联盟(SCC)

半导体发展的四个时代

半导体发展的四个时代

全球半导体,冰火两重天

并购、扩产、合作——盘点2023年全球第三代半导体行业十大事件

全球半导体设备五强酝酿大变局

工商网监

工商网监

评论