物联网成为全球运营商的奢侈业务

物联网成为全球运营商的奢侈业务

在过去几年实践中,运营商对于物联网的态度发生了明显的分化,能够提供物联网业务的显然是具有较强实力的运营商群体,然而全球其他数百家中小运营商可能无法从物联网中获得红利,可以说物联网是运营商的“奢侈业务”。

一直以来,全球主流的运营商对于物联网保持着非常积极的态度,包括海外的沃达丰、AT&T、Verizon等厂商和国内的三大运营商。然而,在过去几年实践中,运营商对于物联网的态度发生了明显的分化,能够提供物联网业务的显然是具有较强实力的运营商群体,全球其他数百家中小运营商可能无法从物联网中获得红利。有过多年运营商物联网从业经验的沃达丰物联网大中华区总经理王东来曾经表示:物联网是运营商的“奢侈业务”。

笔者认为,“奢侈业务”这一观点道出了全球运营商群体在物联网业务面前的境遇,物联网只是少数头部运营商来玩转的业务。为什么这么说呢?我们不妨来通过三方面的数据来考察一下。

不管是现在还是未来,全球蜂窝物联网连接数呈现明显头部效应

知名市场研究机构Counterpoint在2018年10月发布的数据显示,2018年上半年,全球前10大运营商占据了全球蜂窝物联网连接数83%的份额,前5大厂商占据了全球蜂窝物联网连接数73%的份额,而前3大厂商占据了全球蜂窝物联网连接数60%的份额。

主要运营商占全球蜂窝物联网连接比例(来源:Counterpoint,物联网智库制图)

观察占据全球市场绝大多数份额的前十大厂商,都是来自于中国、美国和欧洲三地的运营商。位于前三名的是国内的三大运营商,经过过去十多年的发展,国内三大运营商不论是在移动用户还是固网用户方面均是海外其他运营商无法望其项背的,而物联网连接数位于前三甲也没有什么悬念;沃达丰作为全球网络覆盖范围最广的运营商,具有不可比拟的“一点接入、全球服务”优势,成为物联网的头部运营商;接下来是美国的几家运营商,而西班牙电信和德国电信这两家欧洲运营商和沃达丰类似,拥有全球化的市场。

非常明显,前十家占据蜂窝物联网连接数83%,其他数百家仅占17%,到2025年这一数字下降到13%。对于运营商来说,当连接数这一最基本的保证都达不到时,谈何去实现收入?因此可以肯定的是,除了少数头部运营商外,大部分运营商无法获得蜂窝物联网发展的红利。物联网或许可能为少数头部运营商带来转型和新的战略业务的机遇,但对于全球大部分运营商来说并不一定是机遇,可见只有少数拥有足够粮草的运营商能够持续投入这一“奢侈业务”。

物联网对运营商的收入还是微不足道

全球大部分运营商并未公开其物联网收入数据,笔者从市场研究机构Analysys Mason和运营商财报中获取了几家运营商截止2017年底可比的物联网收入数据。从下图可以看出,物联网业务只占运营商总收入中微不足道的极少部分。已公布数据的运营商中,沃达丰的物联网收入占比最高为1.6%,Verizon的物联网收入占比1.2%,其他还未达到1%。

主要运营商物联网收入占总收入比重(来源:公司财报,物联网智库制图)

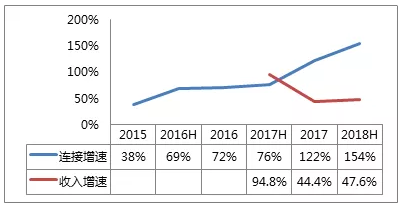

就像全球运营商面临增量不增收的“剪刀差”趋势一样,运营商物联网也面临着连接增速远远快于收入增速的“剪刀差”,因此其平均连接收入总体来说是下滑的。要保证物联网整体收入的增长,连接数的增长速度要远远快于单个连接收入下滑的速度。

连接增速和收入增速的“剪刀差”(数据来源:中国移动,物联网智库制图)

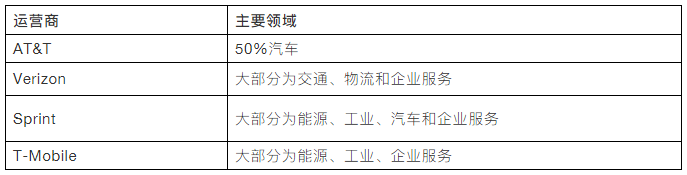

对于那些目前已经取得物联网规模化收入的运营商来说,它们很多是聚集于一些垂直行业,而且一些领域还是通过并购形成的。比如沃达丰在2014年以1.9亿美元收购意大利Cobra Automotive公司,增强了其在车联网领域的实力,目前沃达丰连接了超过1400万辆汽车;Verizon在过去的两年中收购了Telogis和Fleetmatics两家车联网公司,在智慧城市领域收购了Sensity和LQD两家公司,形成其物联网业务单季度实现60%以上增速。聚焦高价值的垂直行业使其能够有规模化收入。

美国运营商物联网聚焦领域

若物联网收入多年后依然徘徊在运营商总收入1%左右,对于运营商来说没法承担“新收入增长点”重任,其“奢侈业务”的特点会越来越明显。

运营商系统性开展物联网业务的投入成本较高

在近两年低功耗广域网络热潮带动下,全球电信运营商开启了一轮物联网网络部署运动。根据GSMA的统计,截止2018年11月,全球已实现商用的蜂窝物联网网络达66张,均是由各国家和地区主流运营商部署,其中eMTC(LTE-M)商用网络为13张,NB-IoT商用网络有53张。Analysys Mason预计到2019年,蜂窝物联网网络将超过100张。

全球主要运营商NB-IoT/LTE-M部署情况(来源:GSMA,物联网智库制表)

然而,正如第一节中Counterpoint数据显示,未来数年中近87%的物联网连接数集中于全球10大运营商,其他数百家运营商只瓜分仅剩的13%份额。以此推算,除了前10家运营商外,其他运营商将部署至少60张以上的NB-IoT/LTE-M网络,而这些数量的网络将承载剩余13%连接数,不少网络承载的连接数将非常少。在2018年巴展期间,Gartner研究副总裁Matt Hatton曾发文指出,运营商热衷于NB-IoT网络的建设,然而当前不少NB-IoT网络连接数几乎为零,一些运营商应该更多思考是否需要建设这张网络。

从第二节中的数据可以获知,运营商的物联网收入比例非常低,但建设NB-IoT/LTE-M等物联网网络基础设施的成本并不低。除此之外,其他的投入也是巨大的。要系统性地开展物联网业务,专门的产品规划、技术研发、销售体系等方面都需要投入,仅仅人员成本就是一笔不小的投入。从头部运营商的投入来看,沃达丰已成立专门的物联网事业部,其全球拥有超过1400名物联网专家,由于其物联网的整体营收不错,人均产出较高;国内的三大运营商都分别成立了独立的物联网公司,很多省公司还成立了专门的物联网中心,大量人员参与其中。以中国移动为例,其旗下的中移物联已有超过1000名物联网专业人员,加上31个省公司政企部门中负责物联网的人员,这个庞大的人员体系是一般企业无法承担的。

从以上连接数、收入、投入三方面分析中,我们可以看出,对于中小型的运营商来说,是否将物联网作为其重要业务是一个极具挑战性的决策,一方面是高额的投资,另一方面能够卖的产品并不一定具有吸引力。不论卖连接还是卖方案,都没法产生太高的ARPU值,连接规模有限,然而这些业务还都需要投入技术和销售支持人员,这种奢侈性业务并非全球运营商都能玩转的。Analysys Mason发布的2019年物联网业务预测报告中指出,今年会有一些运营商放弃物联网业务。

-

运营商

+关注

关注

4文章

2397浏览量

44421 -

物联网

+关注

关注

2909文章

44557浏览量

372790

原文标题:为什么说物联网已成为全球运营商的“奢侈业务”?

文章出处:【微信号:WW_CGQJS,微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

三大运营商角逐视联网市场,谁将胜出

车联网蓝海:三大运营商的联合之路

爱立信如何助力全球运营商构建网络API生态建设

华为5G FWA助力运营商实现5G多维变现

运营商可以成为供电商

运营商的本分,就是专业做好管道

美国主流运营商指南:美国运营商认证如何选择?

中国联通与华为联合荣获“最佳移动互联消费者运营商服务”奖

华为发布5G-A八大创新实践,助力全球运营商因地制宜

爱立信发布移动市场报告商业评论版:运营商的5G商业机遇

爱立信推出"业务编排与保障"产品助力运营商不断创新

第四大运营商,攻击前三大运营商

中移芯昇NB通信芯片完成运营商IoT-NTN卫星物联网业务实验室验证

工商网监

工商网监

评论