AI是互联网下半场的黎明 只有百度华为真在做

AI是互联网下半场的黎明 只有百度华为真在做

有哪一个TMT领域的企业,在过去的两年间敢承认自己没有研究、投资和布局AI相关业务吗?有哪一个对媒体话题哪怕保持最低限度关注的适龄工作者,没听说或思索过AI会取代自己的可能呢?

我们见惯了云里雾里的“AI科普”,那些过于高屋建瓴的哲学讨论和技术分析,往往让我们在艰难阅读间抗拒起了对AI发展的了解,觉得这遥不可及的东西和自己没什么关系。

更进一步的,则是模糊了我们对AI竞赛的认知,很多人肯定都这样想过:什么AI?这不就是新一轮的变种O2O、团购、共享经济、直播、互联网金融……集体大赌博吗?

然而AI竞争完全不同于上述的那些“赛道型热潮”,这不是某类“to VC”的博傻式忽悠,也不是单纯的“copy to China”式创新。中国TMT企业对AI的拥抱,始于市场要素及环境对每个商业组织的挑战——

1. 红利消失:以往巨大的人口红利和移动互联网流量红利,让TMT企业只要简单粗暴跑得快,就能够成为天然的市场赢家。而如今中国消费互联网日显疲态,线上获客已贵到令企业发指,再没有推广一次打车APP就让全民用上二维码支付的好日子可过。如何提高商业效率,已成为往日习惯于“边发展边解决问题”的中国创业者最焦虑之事。

2. 用人成本提升:过去极低的用人成本,让劳动密集型企业引领改开机遇大潮。如今改开40年过去,伴随着产业升级的,是适龄劳动人口数量的不断下降,再加之年轻人越来越不愿从事重复、单调的工作。而那些位于写字楼中的企业主,也要为城市不断提升的居住成本和生活成本买单,用人成本水涨船高。

3. 互联网以外的“传统行业”亟待变革:包括制造业等工业产业,一直以来被互联网的“上半场”变革所遗忘,他们在互联网企业暴食红利的年代里,只能成为新闻背景和互联网新贵的广告主。这倒不只是喜新厌旧,主要是此前的互联网技术无法从根本上赋能传统行业,顶多只能成为某种营销渠道。可这些传统行业从体量上和价值上依然是国计民生之根本,决定着一个经济体的底色。

正因此,AI才不约而同地,成为了几乎所有TMT从业者都无法忽略的发展途径。因为无论是降低企业运营成本、提升商业效率,还是变革传统企业(发展产业互联网),AI几乎是当前人类社会不二选的最优解决方案——

2013年,时任斯坦福大学教授的吴恩达等人发表论文,称他们利用并不稀缺和昂贵的显卡芯片集群,训练电脑看一周YouTube视频后,可以自主识别出“猫”这个物种。

自此,人类的AI之路终于走上了正途。毕竟,如果人类特有的认知和思维方式是可以通过训练传授给电脑,并且电脑随着训练量的增加,还可以在围棋这种复杂运算中打败人类顶尖高手的话,那为什么不能把商业组织的部分工作交给电脑呢?

这是几乎所有TMT以及传统行业企业主,所共同期待的黎明。

肉搏战全景图:四大豪门的斗法

于是,我们看到了李彦宏坐着无人车跑上了北京五环;马云疾呼要三年砸下1000亿,并成立了探索未来科技的“达摩院”;马化腾在内部信中谆谆教诲:“过去,往往是‘应用需求找技术支持’。未来,我相信会有越来越多创新来自‘技术突破寻求产品落地’。”;华为轮值董事长徐直军,则在2018年第四个季度直接抛出了两款AI芯片,从性能数据上已经全面领先国外竞品……

我们更看到了从银行、保险、汽车、家电、安防、零售、医疗,甚至于智能手机这种在眼下来看都有点“传统”意味的各类行业,都在全面拥抱AI。你打开工资卡所在银行的App,一定会跳出“智能投资顾问”的推荐;不少电商卖家已经使用AI客服与你沟通;新造车与自动驾驶发展进程堪称轰轰烈烈;家里越来越多的电器可以被你远程控制、口令控制和编程控制;即便再不会拍照的直男,也可以轻松使用AI手机拍出让女友满意的照片……

如何更直观地感受AI大潮在中国的发展情况?有哪些企业是出色的竞争者,巨头们又如何严密布局?

为了帮助读者解答以上问题,虎嗅收集整理了包括德勤咨询、光大证券等机构研报、各企业近期新闻报道等素材,绘制出一张能够尽览中国AI战事的全景图——

在这张图中,我们将中国AI产业分为应用、技术、基础这上中下三层,下一层是上一层的前提和保证,上一层是下一层的实践和运用。而在每一层中,又划分为数个垂直领域,每个领域下是有代表性的企业。这些企业间,可能存在因AI而产生的投资与战略合作关系,在图中我们均以不同颜色进行了展示。

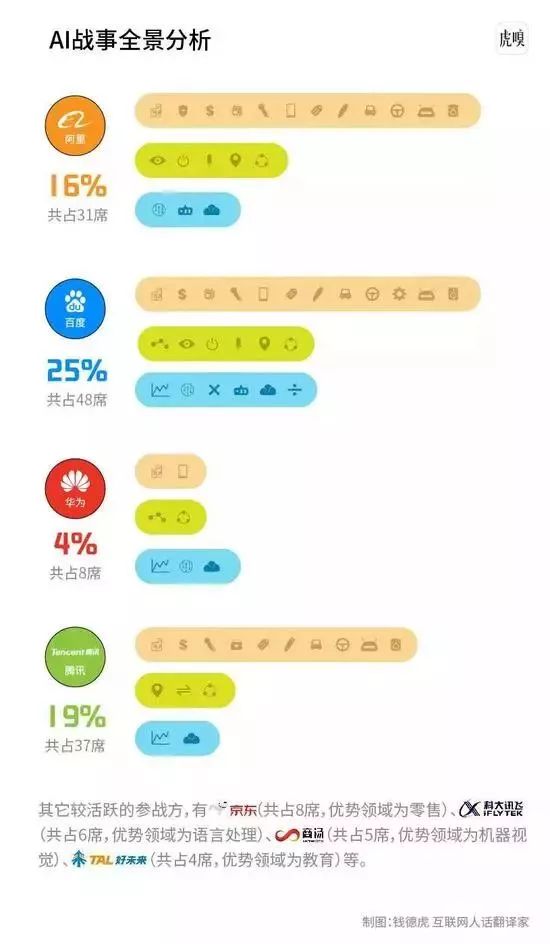

最显眼的,无疑是图中央那四家豪门,以及随之发散出的大量同色线条,以及线条末端的同色企业圆圈。那象征着巨头用金钱和技术打造的AI阵地:阿里系、百度系、华为系和腾讯系,就几乎构成了当前中国AI势力的主要力量。完全“独立发展”,没有与这四家豪门产生往来的企业少之又少——

图中近65%的AI参战方,都出自这四家豪门。而豪门之外的割据诸侯,只有京东、科大讯飞、商汤、好未来等企业,而且这些企业的优势领域非常单一。

相比之下,仅百度系就已经占据了图中48个席位,占比近四分之一;腾讯系紧随第二,共占37席,达到了五分之一;阿里系占16%;而华为系虽然只占4%,但在产业链上中下层都有扎实布局,依然是极为强劲的参战方。

接下来,我们以分层的方式,详细讲解一下战场全景。

AI应用层:八仙过海,各抱大腿

应用层,简单来说,就是我们这些普通用户最容易直观感受到的具体AI产品。比如手机上的“AI键”、客厅中陪你聊天的“智能音箱”、能根据车流量动态调整的交通灯、可以在一定条件下实现自动驾驶的车辆等等。

虽然BAT在这一层布局均非常广泛,但在其中还是明显能感受到“偏科”。

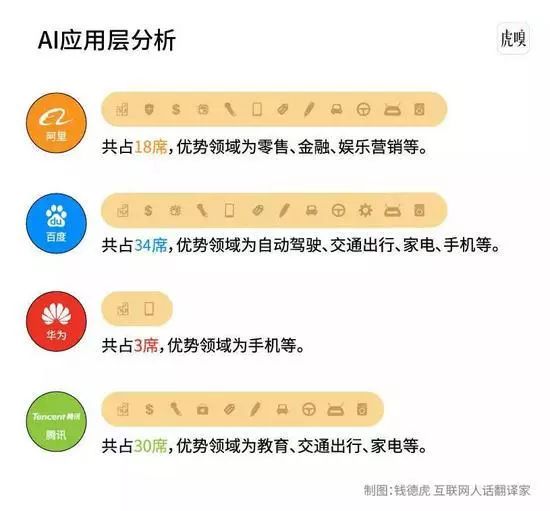

比如阿里最有优势的AI领域为零售、金融和娱乐营销,这明显与集团主营业务有密切联系。阿里无论是与银泰、大润发等传统零售业态合作,还是扶持盒马等新物种,都是希望证明淘宝天猫验证过的线上电商模式,可以高效率赋能线下。而对娱乐营销领域的AI投入,就如同当下大量短视频、社交、直播应用可以无缝插入阿里妈妈和淘宝链接一般,更像是阿里对新流量的攫取尝试。

而自从李彦宏在五环上的身影被外界广泛记住后,百度与自动驾驶、新造车的关联就成了牢固的标签印象。当然事实上这也的确是百度在AI应用层占有绝对优势的领域,无论是L4巴士的量产,还是对汽车制造商的大笔投入及合作规划,都是近年百度在公众面前亮相的重磅项目。此外,百度在家电、手机等领域也有着不错的合作关系:李彦宏与余承东的牵手,百度赋能海尔等家电企业,均产生了落地成果。

华为在应用层的优势虽然主要集中在手机终端领域,但华为和荣耀的巨大市场体量和増量优势,已经让业界充分相信,在“移动互联网向AI互联网转移”的路径中,华为已然占据了普通消费者掌心的有利位置。

而腾讯除了像百度一样乐于牵手车企之外,还将很多精力投向了教育领域。这当然也存在着某种路径依赖:微信和QQ就如同无限的年轻用户池,足以为AI教育输送大量低价优质的流量,而这些用户在“镀金”后,又可以进一步反哺腾讯的社交及其它増值服务。

实际上,在当前的AI应用层战事中,我们可以清楚地发现一个规律:虽然看起来八仙过海,但实际上是“各抱大腿”。阿里的零售金融优势是对电商业务的抱大腿,腾讯的教育优势是对社交业务的抱大腿,华为的终端优势、京东的零售优势、科大讯飞的教育优势等,皆是如此。大部分企业还是延续自己原本的企业基因,再将其进行对应的AI化即可。

而百度却是这一层的“异类”,几乎是完全另辟蹊径般,从一个搞搜索引擎和信息流推荐起家的基因中,诞生出了自动驾驶、新造车的果实。

为什么会有这种局面出现?我们继续往下一层去看,寻找答案。

AI技术层:气宗与剑宗之别

在金庸小说《笑傲江湖》中,华山派分为两支,一为剑宗,一为气宗。顾名思义,剑宗即崇尚剑法招式为先,勤练剑术即可克敌制胜。而气宗更强调“以气御剑”,即先练好内力再学招式,方可磨刀不误砍柴功。

剑宗易速成,气宗需时间——“剑宗和气宗的功夫各练十年,定是剑宗占上风。各练二十年,各擅胜场,难分上下。二十年之后气宗的功夫才渐渐越练越强。到得三十年时,剑宗的功夫便再也不能望气宗的项背了。”

在AI技术层的战事图中,我们能够清晰发现:中国AI巨头,从这一层中便分出了剑宗与气宗。

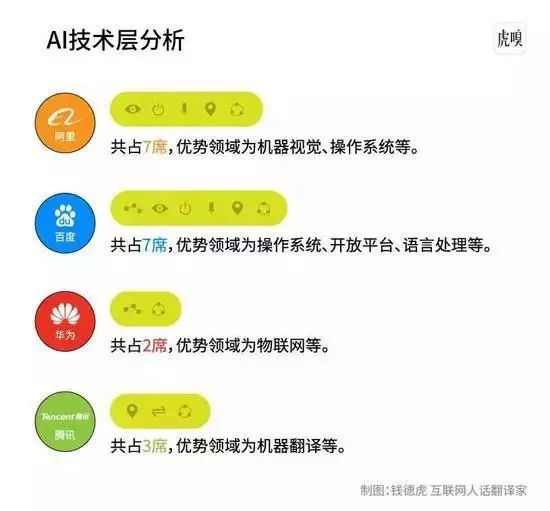

比如阿里在技术层的优势领域,为机器视觉。虽然在这一层阿里占据了最多的7个席位,然而其中3个都属于机器视觉领域(商汤、旷视、依图)。而腾讯则携小弟搜狗一道,占据了机器翻译领域的有利位置。

机器视觉与机器翻译,都属于“剑术”,其见效非常精准,速度也快。机器视觉能够直接赋能人脸识别、安防等项目,更可以辅助阿里的“无人零售”构想。机器翻译则可以直接用于腾讯系的社交产品上,更是腾讯在AI教育应用领域的天然搭档。

那么反过来看,百度和华为则属于气宗的代表。虽然百度在技术层也有“地图赋能自动驾驶”这种很直接的优势领域,但更多优势还归属于开放平台(如Apollo)和操作系统(如DuerOS)。华为则将更多精力投入在开放平台和物联网领域。

这些技术领域的投入,直观来看不是能够直接产生某种应用成果的,更不能直接赋能自身优势项目。然而这种技术积累,能够为其它企业或开发者,提供一整套成熟的AI解决方案,免去了很多“重复造轮子”之苦,甚至于百度还提出了“30天快速完成交付”的概念,认为未来普通轿车升级为智能汽车的过程,在Apollo平台的帮助下只需30天。而华为最近主打的概念,也是“普惠AI”:让AI走下神坛,真正成为基本生产力,让每个行业都用得起,用得好。

李彦宏曾经说过“我们的竞争对手不收购技术公司,他们只为产品和用户规模付费,不为技术付费,只有百度为技术付费”。这话虽然绝对了些,但意思表达很清晰,剑宗更愿意投资能够直接赋能产品和聚拢商业流量的技术,而气宗则更愿意钻研底层和普适性的技术,还有比打造开放平台和操作系统更合适的“修炼内功”吗?

AI基础层:谁是土豪,谁在搬砖?

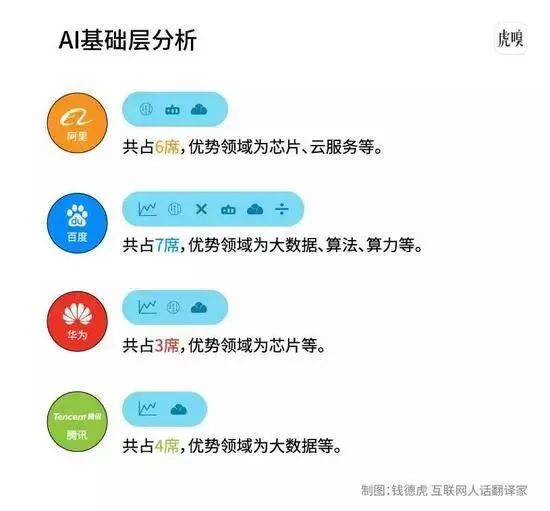

进入到AI战事的最底层,我们能够瞬间感受到资本的力量。仅在芯片一个领域中,阿里就出手了寒武纪、深鉴、中天微、耐能四家主要玩家。而腾讯的钱更多砸在了大数据领域,麾下包括明略、碳云、思派三家。

对于普通消费者来说,这些名字可能依然过于陌生。但普通人不陌生的是,你在国内一线城市的主要机场走一走,一定能够看到阿里云和腾讯云的巨幅广告海报。

实际上在2018年10月时,英国《每日电讯报》已经报道,在人工智能和机器学习投资竞赛中,中国最大的科技公司们已经超过了硅谷的科技巨头——最大的八家美国和中国科技公司投入到AI领域的资金大约140亿美元,而其中BAT就占了128亿美元,而腾讯一家就占了105亿美元(这其中包括海外投资)。

而有土豪,也有“搬砖的”,这倒不是说穷,而是相对来说更专注于自我研发和内部技术迭代。

比如在算法领域,手握中国唯一自主知识产权的深度学习开源框架PaddlePaddle,在算力领域,拥有中国最大也是最成熟的AI开放神经网络百度大脑。百度虽然没有阿里云那样高的市场占有率,也没有芯片领域的巨资投入,却事实上垄断了基础层的另两大核心领域。

华为更是秉持“没有做出来的事情是不能说的”的理念,在去年10月份时,直接抛出性能优于国外竞品的AI芯片昇腾。再加上之前早就被业界熟悉的,并应用在华为旗下手机终端上的麒麟芯片,华为已经成为国内当仁不让的AI芯片大佬。

阿里的期待,是将买来的技术消化成熟后,再向下游推广。而百度华为的理念,则是自主打造最核心的底层技术。这不同的AI基础层路径,事实上也是在以上各层中,各家企业不同表现的根本原因。

总体而言,中国企业在AI基础层的表现都还有待提升。目前NVIDIA、intel、高通等国际巨头依然牢牢把控着以芯片领域为代表的绝大部分市场份额。

而中国企业的优势则是数据,据IDC估算,全球数据总量预计2020年将达到44ZB,中国的数据量将占全球数据总量的18%。这样的巨量数据能够为中国科技巨头喂食足够的料,进而提升算法、模型和产品的准确度。

“All in AI”和“AI in All”

2017年时,百度和腾讯分别在自家主办的两场会议上,各自提出了“All in AI”和“AI in All”的概念。在那个时点上,很多人觉得百度这个提法,多少有点破釜沉舟的悲壮,还有些鸡血感。相比之下,腾讯的提法就显得比较举重若轻,分寸得体。

近两年过去后,结合当下AI战事全景图,在2019年初我们再回望这两条路线时,的确感受到了目标和结果的一致性——在中国四大科技巨头企业中,真正去研究、投入、发展AI产业的,并且在各个层次都有着扎实成果的,几乎只有百度一家。华为虽然在各层都有自己的突出领域,工作也非常扎实,但奈何起步较晚,涉及领域也比较有限,想在AI领域和百度全面交火还需要时间。

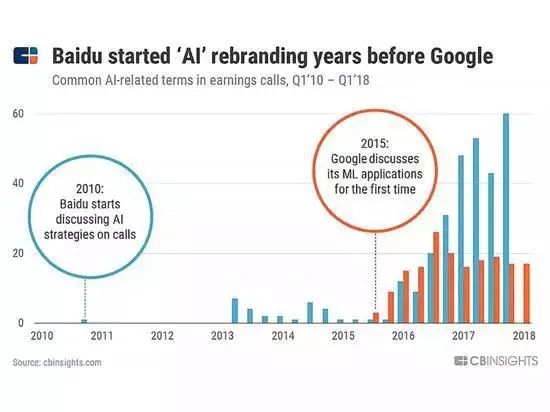

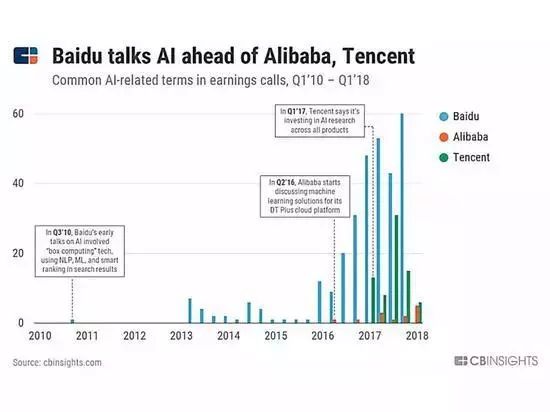

(CB Insights:百度的AI战略早于谷歌、阿里和腾讯)

“剑宗”阿里和腾讯,则完全执行了用AI强化自身固有优势领域的打法。AI之于这两家巨头,首要价值是优化自身和伙伴的商业效率,并进而攫取更多流量,巩固传统优势领域。

打个比方,如果说百度是希望通过研究做面包,成为最好的小麦种植者、面粉加工者和面包烘焙者,并在这个过程中与种子商、化肥商、建筑商、零售商结成战略同盟。那么阿里和腾讯则更希望买到适合自己口味的面包成品,并迅速改善各自的电商效率与社交效率,之后再进一步考虑如何赋能同一业态的其它企业。

当然,百度也不算是完全脱离传统优势投奔AI。毕竟自从2000年做搜索引擎起家时,在掌握与人密切相关的数据算法领域,以及通过自然语言处理技术理解用户需求和网页内容等方面,本就是百度的份内工作。正如谷歌成为美国互联网巨头中第一个撬动AI价值者,AI或许天然不是搜索,但搜索巨头天然具备AI基因。

不过,百度和华为的“气宗”路线也并非一定是最优选择,起码当下对于百度是比较“吃亏”的。因为其技术大多to B,除了小度音箱和自动驾驶汽车外,普通消费者很难感知到百度的AI价值。华为的普惠AI概念在推广中也需要更多的转述和证言。而阿里运用自身的零售渠道优势,将天猫系列智能硬件的销量推到全国前列,腾讯所投的VIPKID、优必选等企业都有良好的C端认知和媒体曝光。

总之,AI是互联网下半场的黎明,而目前路线和局面已然清晰,就看各路巨头如何厮杀到底,将自己的优势保持到曙光来临的那一刻吧。

-

华为

+关注

关注

216文章

34433浏览量

251686 -

AI

+关注

关注

87文章

30851浏览量

269010 -

百度

+关注

关注

9文章

2268浏览量

90383

原文标题:中国AI肉搏战:只有百度华为真在做AI

文章出处:【微信号:iotmag,微信公众号:iotmag】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

百度文心智能体平台荣登中国互联网创新发展典型案例

百度小度将发布AI智能眼镜

百度智能云荣获A级工业互联网“双跨”平台企业

百度百舸AI计算平台4.0震撼发布

百度搜索AI生成内容占比达11%

2024百度移动生态万象大会:百度新搜索11%内容已AI生成

日产汽车将搭载百度AI解决方案

百度搜索重磅推出AI图片助手

百度将为苹果新品提供AI功能

百度搜索推出AI拜年新能力

大模型之战的下半场:垂直化应用与生态化发展

科友提前布局:SiC行业下半场是8吋时代

工业互联网发展进路:反思与建议

工商网监

工商网监

评论