MLCC缺货谷底翻身 2019年业绩挂帅

MLCC缺货谷底翻身 2019年业绩挂帅

2018年对被动元件产业来说,不但是很特殊的一年,也是投资人首次亲眼见证看似夕阳产业的被动元件,居然也有业绩大暴发、获利惊奇时刻的一年。

2018年初延续2017年下半的积层陶瓷电容(MLCC)缺货的消息,具有庞大产能的国巨、华新科就成为市场关注的焦点。不过当时许多人半信半疑,主要是身为全球重要MLCC供应商的国巨和华新科的营收成长已接近5成,各厂后续还能有多大的爆发力?

然而没多久,电子供应链开始有「断线」的传闻,因为像水龙头一样,打开就应该要有的MLCC,居然没有了。引起下游的网通厂、OEM/ODM、EMS恐慌与不满。国巨董事长陈泰铭表示,库存水位快速下滑,已使MLCC的调配发生问题。

供不应求的情况发生之后,随之而来的就是现货市场价格应声大涨。国巨、华新科有感于供给严重吃紧,在和客户协商价格时也必须「以价制量」。电子组装厂因为代工报价遭国际大厂砍,所以在采购被动元件的成本也必须砍,通常是愈砍愈低。被动元件厂为了替自家产品找出海口,业务人员也都忍辱接受,公司则是透过各项撙节支出与成本控制来达成财务目标。

不过2018年以来,网通厂、EMS厂的采购数量严重不足,采购成本也大幅增加。当时业界盛传,MLCC并不是供应商所说的只涨2~3成,有些非常紧缺的规格,甚至涨2、3倍。

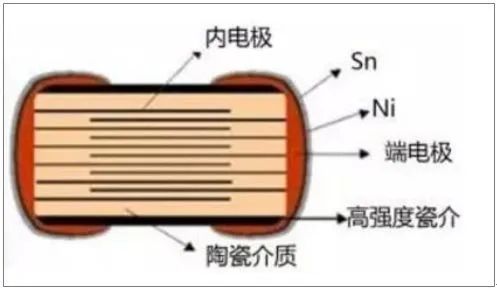

国内代理商据说还喊到10倍,出不起这个价,根本别想拿到货。一旦电子产品缺1颗MLCC,或随意替换来路不明的MLCC,就会造成产品效能不稳定,严重者甚至会有火烧机的风险。

经销商库存偏低引爆缺货潮

对于MLCC的缺货和涨价,首当其冲的组装代工厂当然不乐意。和硕集团董事长童子贤表示,淡季缺料是好事,被动元件的紧缺只是短期现象,没大家想的那么严重。

业界也传出这其实是被动元件制造商的阴谋,故意放少量的货给现货商炒作拉高行情,再趁势拉高给组装厂的价格。例如某些厂商拿出2成的MLCC开放竞价抢标就是摆明要炒作价格。

国巨董座陈泰铭终于在法说会上打破沉默。他说安全库存的天数在90~120天是合理的,然而2016年初MLCC的BB Ratio已上升到1.1上下,表示订单大于产能10%。过去因为大家有存货,所以缺货不明显。

但一年后安全库存减少36天,机器设备的交期也从6~9个月拉长至14~18个月。在需求量持续大于供给量的情况下,一旦库存水位下降到一定的程度,就会发生问题。果不其然,MLCC紧缺和价格暴涨真的发生了。

国巨的营收与获利也像火山一样喷发。从2018年4月开始营收成长接近3位数、5月成长1.5倍、6月成长2.2倍、7月成长2.8倍。当初认为国巨营收涨5成应该已到顶的人,统统跌破眼镜。

国巨的税后盈余,2018年第1季虽仅新台币42亿元,但到了第2季立马跳升至108亿、第3季145亿。一颗看似不值钱的MLCC,因为缺货和涨价使制造原厂的营收和获利成长力道表现吓人。

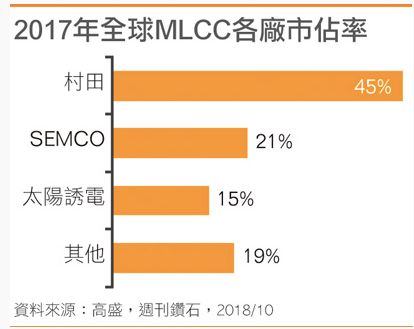

国巨以接近7成的毛利率,甚至挤下毛利率不到5成的台积电。2018年7月6日国巨股价攻上1,310元,除荣登股后宝座外,亦创下被动元件产业类股有史以来最高价的纪录。外资分析认为,有这样的表现,恐怕连村田制作所(Murata)和三星电机(Semco)都自叹弗如。

各家业者扩产不手软

看到MLCC如此紧张的局面,华新科董事长焦佑衡也讲话了。焦佑衡说, 2018年上半本来是电子业的淡季,但被动元件供给却非常吃紧。华新科的产能投资每一季都往上加码。因为到了第3季适逢旺季,被动元件吃紧的情况会更严重。华新科会努力投产,尽可能使客户不受缺货断料之苦。

不过受制于设备取得困难,没有设备就无法扩充产能,而进口设备交期甚至已排到2020年。焦佑衡强调,被动元件降价的时代已经过去了,质量跟供货稳定才是当前产业的重点,也因此产品价格已无法像过去那样逐季走跌。2018年下半华新科的设备将逐渐到位,产能可望增加2成。

事实上,增加产能的不只有国巨、华新科。三星电机、村田制作所、太阳诱电(Taiyo Yuden)、TDK、京瓷(Kyocera)等公司都加紧扩大产能,风华高科、宇阳、潮州三环也无一例外。

其中日系被动元件厂具自有材料及设备优势,长期来看仍有可能持续主导全球被动元件市场。日本在持续扩产的效益下,2018年有可能超越100亿美元。

受到设备交期拉长的影响,被动元件业者无法立即扩充产能。于是上半年的MLCC缺货潮开始对NB市场造成影响,因为在MLCC及电容等零组件缺货影响下,NB上半年的年增率已出现个位数的衰退;而下半年英特尔(Intel)处理器供给缺口扩大,加上国内市场消费力道紧缩,使全年出货量都跟着下滑。

会发生这样的情况,代表NB组装厂如果无法把MLCC涨价的成本转嫁给客户,NB组装厂亦无法吸收。唯一的办法就是减少出货,尤其是减少中低阶、利润较差的产品出货。另外占MLCC出货量相当大的智能型手机市场,也因为MLCC价格大涨、内需市场需求不明、业者拉货保守而面临出货不得不下修的现实。

加之美中贸易战开打,这使终端电子产品买气快速缩手。据官方统计,进口的被动元件金额以日本为最高,高达41.1%,中国***地区占11.9%居次,菲律宾占8.2%居第三。其中菲律宾主要是日系厂的海外生产据点。

贸易战搅局MLCC下单急冻

品牌客户产品一旦被课关税,组装厂向上游零组件下单的量会更保守。许多组装厂为了因应新局势,正计划迁移工厂至东南亚。在设备转移过程中,被动元件的采购就陷入非常不稳定的情况,这使2018年第3季的旺季效应随之瓦解,第4季则走入淡季。

MLCC经销商从没有库存,到满手库存,不过就是几个月内的事。MLCC价格开始往下崩跌,满手库存的经销商势必要立即调节进货,避免库存损失。有些经销商喜欢「富贵险中求」,过去也因此大赚一票。

如今2018年第4季MLCC库存暴增和价格重挫的走势,也让这些经销商吃足苦头。市场风声鹤唳,有的甚至不堪亏损而倒闭,造成呆帐问题,放帐供货的苦主催讨无门。已是明显气虚,2019年第1季恐也没指望了。

市场回归理性价格续跌机会不大

未来3年MLCC价格持续走跌或重演一起大涨价的机会并不大,一方面是市场需求本来就很大,受美中贸易战压抑的供货缺口,总有一天订单会暴冲式的到来。而未来3年,各厂的扩产布局几乎已完全到位,虽有助于排除市场「断线」的疑虑,然而价格却未必走跌。

因为高端产品报价上升,中低阶产品供给仍然有限,会造成报价不易回跌。因此整体产值规模一定会有相当程度的成长。就看各家被动元件供应商如何各凭本事,壮大自己的市场地位。

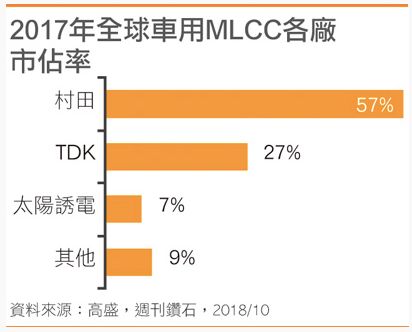

电子产品只要增加功能,MLCC的用量也会随之增加。汽车产业也因为大幅电子化,例如一键发动等功能都会使用到被动元件。传统汽车假设使用1,000颗,现在汽车则用3,000~8,000颗,到了电动车(EV)会使用上万颗的被动元件。

而未来10年汽车电动化的趋势是不可能改变的,ADAS、安全领域、电子动力系统更是带动车用MLCC的主力。除了车用市场之外,5G、Micro LED、智能音箱的被动元件需求量都很大,而全球电竞人口超过1亿,VGA卡有上千颗MLCC也使需求持续扩张。

然而,市场供需是一回事,被动元件厂的策略又是另一回事。曾说过被动元件价格还未涨足的国巨,对于产品平均价格(ASP)一定有所坚持。至于日厂商如村田等,自2018年下半以来也陆续和客户协商价格调涨。

村田预计在2019年3月底之前,针对旗下7成客户调涨MLCC价格,并在2019年4月以前完成所有客户调涨的目标。这以乎印证了现在再也没有便宜的被动元件可买的预言。

2016年包括TDK、村田、京瓷等把产品生产移往高获利的市场,造成近3成的供给缺口,是2017~2018年MLCC市场缺货的主要原因,也是国厂翻身的机会。

展望2019年不确定因素终将尘埃落定。日厂因有材料及设备优势,加再上先进技术与高附加价值,有助稳居市场龙头,各厂积极扩大利基产品市占率。

-

电子

+关注

关注

32文章

1888浏览量

89458 -

MLCC

+关注

关注

46文章

698浏览量

45781 -

元件

+关注

关注

4文章

929浏览量

36722

原文标题:MLCC缺货谷底翻身 2019年业绩挂帅

文章出处:【微信号:icxinwenshe,微信公众号:芯闻社】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

华工科技入选2024年度智能制造系统解决方案“揭榜挂帅”项目

MLCC直流偏压特性解析

关于QR准谐振第几个谷底开通的问题解答

Nexperia公布2023年财务业绩

安世半导体公布2023年财务业绩

全球MLCC巨头加码汽车用MLCC市场

芯联集成发布2023年度业绩预告

MLCC检测方法分析

mlcc失效原因分析

工商网监

工商网监

评论