PCB行业投资的核心逻辑

PCB行业投资的核心逻辑

竞争激烈的PCB行业

回到5G产业链条,我们走到了前端的上游,也就是基站端通信设备的上游,即PCB印制电路板产业,PCB在电子设备中起到支撑、互连部分电路元件的作用。在梳理产业脉络的过程中,我们发现处在这个链条上的A股上市公司远远多于其于链条公司的数量,不包括***PCB企业共计16家。

严格来讲生益科技不完全是PCB制造公司,其营收常年80%以上为覆铜板与粘结片,而这正是PCB核心原材料,其成本占到20%-40%。

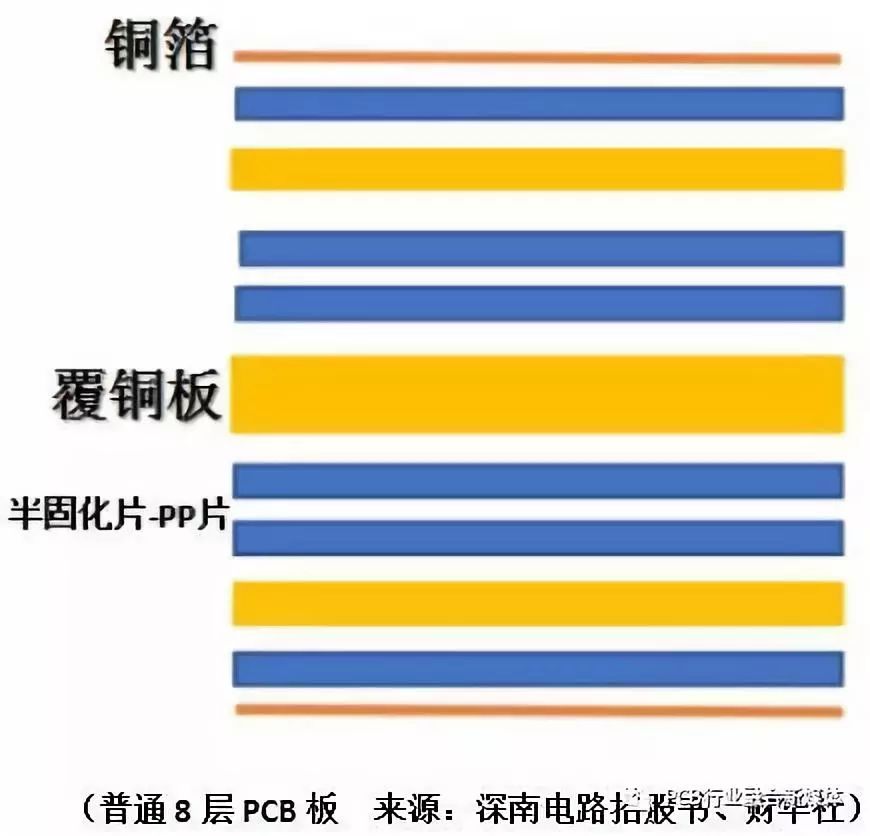

以普通8层PCB板为例,从其厚度占比可以非常直观地了解PCB原料成本的分布情况。这也是为什么生益科技毛利率虽然常年处于20%以下但归属母公司净利润的复合增速(2014-2017年度为27.8%)在PCB企业中处于前列的原因。

PCB行业投资的核心逻辑

除此之外,其前提条件必须是中国PCB产业继续维持增长,实际上这是对PCB行业公司投资的核心逻辑之一。尽管从全球PCB产值来看,其在2014年已达到4年以来的最高点,但是随着各国产业的调整以及对环保的重视,PCB产业自然而然地就逐渐转移到低成本的中国。

尽管2016年PCB产值触底以来全球市场每年的增量并不大,大概2-3个点的增幅,但除中国以外的其它国家、区域每年平均衰退5个点左右,所以内资PCB扩产的量其实还远远不够退出的产能。

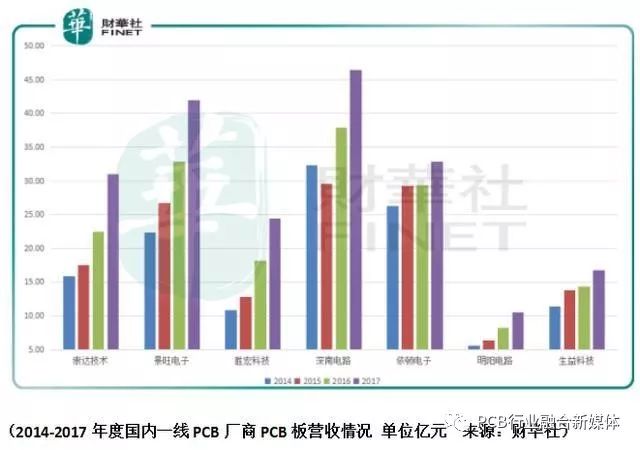

这一点从中国PCB贸易顺差逐渐修复并得到促进的数据可以佐证。既然未来主要的市场增量来自于结构性订单转移,那么相较于2017年营收达到240亿、143亿的***PCB龙头企业臻鼎与兴欣电子,国内处于营收一线的厂商在2017年只达到40亿左右的水平,这意味着空间。

综合观察,2014-2017年度PCB板平均营收复合增长达到了20%,平均归属母公司净利润的复合增速达到了27%。从结果导向反推PCB板结构性订单转移蚕食***、日韩等海外市场这一核心逻辑是相符的。

核心逻辑的另一点来自于国内一线PCB厂商的技术升级。但是从上述PCB厂商的研发占比的情况来看,并没有一家厂商处于优势地位,其近4年以来的平均投入都接近在5%左右。但是从已授权发明专利数量来看,深南电路、崇达技术、景旺电子、胜宏科技分别持有203、55、49和35个专利数处于国内第一梯队。

(PCB产品种类 来源:崇达技术、财华社)

而专利的投入集中在PCB硬板技术的推进上,从多层板、HDI板再发展到类载板,我们可以简单理解为板的厚度越来越薄,这样才可以给其余器件腾挪更多的空间。苹果在2017年发布的的iPhoneX,相较于iPhone8内部空间不变的情况下通过任意层HDI板的组合使得主板缩小了30%。而类载板(Substrate-Like PCB,简称SLP)在HDI技术的基础上,采用M-SAP制程,进一步将线宽/线距从HDI的40/40微米缩短到30/30微米。

从这一点来看PCB板行业并不是大众简单认知的低端制造,相反却有很大技术发展空间以及研发提升空间。正常而言,同样技术水平的线路板一般而言每年降价5%左右,但是国内一二线的板卡厂商的平均价格不仅没有下降,部分厂商的毛利率还在逐步提升,这也从侧面佐证了这些厂商的产品规格与品质都在提升。

除了产业转移、PCB技术升级之外,最后一个核心逻辑就是大家熟悉的5G商用推动PCB更新换代。从源头上由于传统FR-4板材无法满足5G所要求的指标参数,需要使用高频高速板材,而高频高速PCB板对覆铜板性能提出了更高的要求,这也给生益科技带来了更多的机会,其目前覆铜板性能所提供的参数仅次于高频PCB领域的龙头罗杰斯。

-

pcb

+关注

关注

4317文章

23002浏览量

396235 -

产业链

+关注

关注

3文章

1350浏览量

25658 -

5G

+关注

关注

1353文章

48367浏览量

563360

原文标题:10倍行业增速,竞争激烈的PCB行业谁是龙头?

文章出处:【微信号:cpcb001,微信公众号:PCB行业融合新媒体】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

推动PCB行业变革的未来趋势

PCB行业典型DFM实践 PCB先进设计实践让效率倍增

数字系统的核心:逻辑门电路

喜讯 | MDD辰达半导体荣获蓝点奖“最具投资价值奖”

小米汽车五大核心技术相关投资分析

保时安科技获数千万元战略投资,以传感器为核心

保时安科技获数千万元战略投资,以传感器为核心

东威科技:PCB行业目前有回暖迹象,PCB设备有批量订单进入

2024年工业行业转型展望

宗伟实业已与上市公司金信诺集团宣布达成PCB工厂投资协议

走进PCB世界:生产设备及投资成本深度剖析!

PCB行业发展趋势分析

硬科技对谈:硬科技领军者的“硬核”初心与行业投资底层逻辑

工商网监

工商网监

评论