IC载板上游产业链,IC载板发展

IC载板上游产业链,IC载板发展

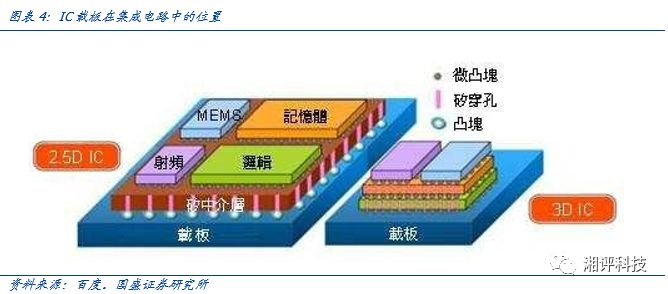

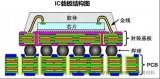

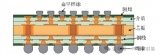

IC载板或称IC基板,可以理解为一种高端PCB,主要功能是作为载体承载IC,并以IC载板内部线路连接晶片与印刷电路板之间的讯号。

一、IC载板上游产业链

IC载板起源于日本,具有先发优势产业链十分完善,在设备(蚀刻,电镀,曝光,真空压膜等等)及上游材料(BT材料,ABF材料,超薄铜箔VLP,油墨,化学品等等)大部分处于垄断或半垄断地位,产业链中上游企业议价权大于下游。

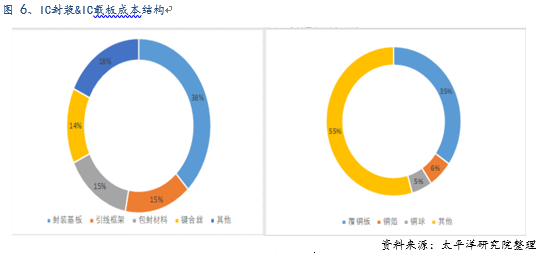

IC封装成本结构方面,载板约占总成本的38%,是IC封装重要的基材之一。IC载板成本结构方面,覆铜板占约30%-40%,是最重要的上游原材料。

IC载板上游基材(如果把IC载板理解为普通电路板,那其上游基材也可理解为覆铜板)方面,主要有三种BT材料、ABF材料、MIS材料基板。

此前生益科技发布公告,原定在东莞松山湖建设年产1700万平高Tg、无卤CCL和2200万米PP项目和研发办公大楼的建设的项目,将规划改建为封装载板用基板材料生产线。

公司IC封装用高性能覆铜板的研发及产业化项目已持续十年,高密度封装用覆铜板研发试验平台建设项目已持续五年,目前推出的三大产品正在逐步推向市场,该产品线有明显业绩贡献预计会在2020年及以后。

二、IC载板发展

随着晶圆制造技术的演进,对于晶圆布线密度、传输速率及讯号干扰等性能提出了更高的需求,使得对高性能IC载板的需求也逐渐增加。

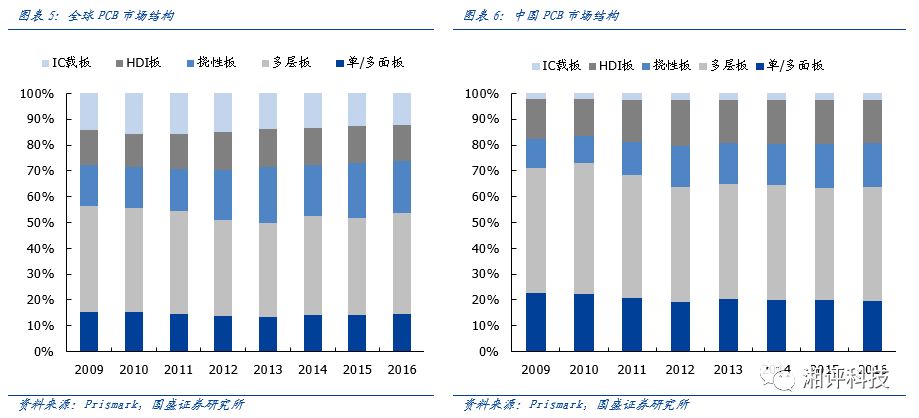

我国PCB产业结构仍有改善空间,IC载板占比低于国际水平。从PCB产业结构来看, Prismark数据显示,全球PCB市场中,IC载板占比始终高于10%,而我国PCB产业IC载板占比始终保持在较低水平。不过近年来,我国PCB产业结构中,低端板占比略有降低,尤其是龙头公司产品结构改善较为明显,整体上已出现产业结构改善的势头。

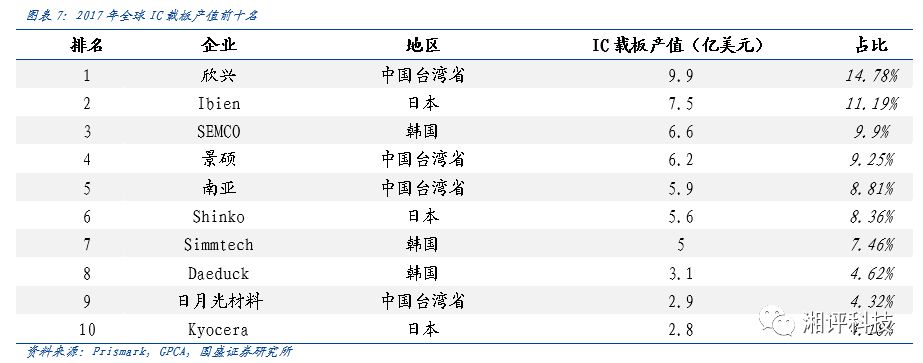

IC载板行业格局仍以国际大厂为主。2017年,全球IC载板产值前十名全是日本、韩国以及中国***省的企业。根据Prismark统计,2017年全球IC载板市场空间约67亿美元,其中前十大IC载板企业合计市占率超过80%,行业市占率相对集中。IC载板相对于普通的PCB产品来说,必须具有精密的层间对位、线路成像,电镀,钻孔,表面处理等技术,门槛较高,研发难度较大。

在前十大IC载板企业中,日本占据FCBGA/FCCSP/ 埋入式基板等高端市场:三星采用新光电器 MCeP基板;英特尔采用ibiden FCBGA基板;韩国和*** IC 载板企业与本地产业链供需关系更加紧密,韩国拥有全球70%左右的内存产能,三星电机产品线主要提供三星自身的FCPOP类产品,大德/信泰/KCC/LC等均有IC载板工厂;***拥有全球 65%的晶圆代工产能,南电、景硕、欣兴等是主要IC载板企业。

而国内IC载板行业也在紧跟其上,迎来发展机遇。在目前的PCB普通产品市场中,国内企业已经占据了半壁江山,随着PCB产业继续向中国大陆迁移,内资企业必然要加大科研投入,展开中高端PCB产品的竞争,而IC载板的竞争就是其中重要的一环,研发的竞争必然将推动IC载板市场的蓬勃发展。

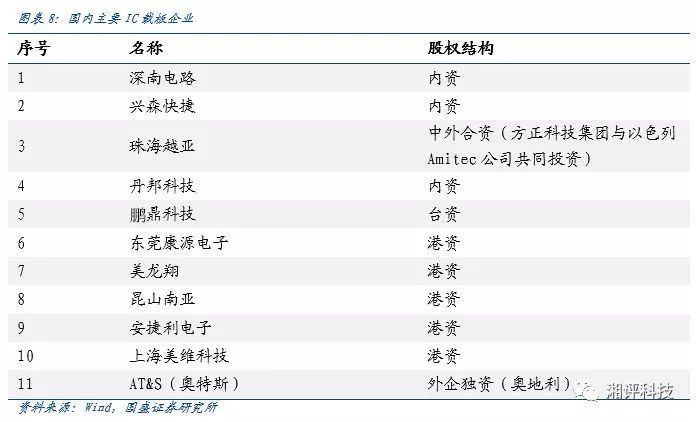

目前,中国内地实现量产的BGA公司有昆山南亚、苏州欣兴、苏州景硕、秦皇岛鹏鼎等台资企业,上海美维科技等美资,美龙翔、安捷利电子等港资企业,兴森科技、深南电路、越亚、丹邦科技、东莞康源电子、普诺威电子等内资企业;实现量产的FCBGA公司则有重庆奥特斯1家。

部分IC载板企业介绍:

| Unimicron欣兴

成立於1990年,总公司位於桃园龟山工业区,为联电责任企业群,是电路板(PCB)、积体电路载板(IC Carrier)产业的世界级供应商,2006年产值已逾美金11亿元,为华人地区最大的PCB产业公司,在***有十座FAB,座落在桃园县及新竹县,四座HDI厂、五座载板厂与一座IC预烧与测试厂;在大陆有四个生产基地,一个在深圳、一个在苏州、两个在昆山。公司目前分为PCB事业部、载板事业部、IC代工预烧测试事业部。

欣兴电子致力於新产品与新技术的开发,是世界先进手机HDI板及IC封装载板的主要供应商。

| Ibiden揖斐电

日本揖斐电株式会社(IBIDEN)是全球最大的印制电路板开发和生产的专业厂家之一,其独自研制开发和生产的产品如CPU用半导体封装板,多层高密度移动电话用电路板等的技术水准和加工工艺 均处于世界领先地位,赢得了全球各大用户的普遍赞誉。2000年12月IBIDEN在北京经济技术开发区星网工业园注册成立了揖斐电电子(北京)有限公司。

| SEMCO三星电机

三星电机成立于1973年,属三星集团,是全球排名前列的的电子元器件制造公司。主要业务包括PCB、积层陶瓷电容、摄像头模组、WiFi模组等。其PCB产品包括HDI、刚-挠性结合板、BGA和FCBGA,公司自2015年起全力开发PLP封装技术。目前共有5个工厂:韩国釜山厂生产HDI、刚-挠性结合板和FCBGA,韩国世宗厂生产BGA,韩国天安厂生产PLP,中国昆山厂生产HDI,越南厂生产HDI和刚-挠性结合板。2017财年,它的PCB营收额为14694亿韩币(约13.5亿美元,其中载板约6.6亿)。

| Kinsus景硕

景硕成立于2000年9月,为华硕投资。它的PCB产品主要包括BGA、FCBGA、HDI、FPC和多层板(其中载板占营收的80%以上)。它在***、苏州建有工厂,其中,***工厂主要从事中高端BGA、FCBGA等的生产(石磊厂BGA,清华厂FCBGA、BGA,杨梅厂FPC,新丰厂FCBGA、BGA),苏州工厂主要从事多层板、HDI和中低端BGA的生产。2017财年,它的营收额为223.35亿元新台币(约7.5亿美元,其中载板约6.2亿。

| Nanya南亚

南亚电路板原为台塑集团旗下南亚塑料的PCB事业部(始于1985年),于1997年10月独立。它的PCB产品主要包括BGA、FCBGA、HDI和多层板。它在***、昆山建有PCB工厂,其中,***工厂主要从事中高端BGA、FCBGA的生产(桃园芦竹一、二、五、六、七厂、新北市树林八厂),昆山工厂(一、二厂)主要从事多层板、HDI和中低端BGA的生产。2010年以前,南亚主要承接来自日本NGK前段的英特尔订单(南亚负责前段制程生产、NGK负责后段),NGK自2010年3月底起停止供货给英特尔后,南亚直接承接英特尔订单(于2010年6月底通过英特尔的全制程认证)。

南亚电路板现有员工12072人。2017财年,它的营收额为266.23亿元新台币(约9.0亿美元,其中载板约5.9亿)。其中,FCBGA约42%,BGA约24%,HDI及其他约34%。

| Shinko新光电气

新光电气成立于1946年9月,现有员工4838名,归属于富士通集团,富士通占新光电气50%的股份。主要产品包括:载板(BGA和FCBGA)、引线框架、封测、电子元器件等。2018年4月,公司决定投资1.9亿美元新建载板产线扩充产能20%。2017财年,它的载板及封装营收额为849.23亿日元(约7.4亿美元,其中载板约5.6亿)。

信泰成立于1987年,它的产品主要包括HDI和BGA载板。它在韩国清州、日本茅野、中国西安建有PCB工厂(韩国:HDI和BGA,日本:BGA(原Eastern工厂),西安:HDI)。2017财年它的营收额为8116亿韩币(约7.5亿美元,其中载板约5亿)。

| Daeduck大德

大德成立于1965年1月,是韩国最早的PCB制造企业。旗下有两家PCB公司:Daeduck GDS和Daeduck,Daeduck GDS的产品主要包括多层板、FPC和HDI,Daeduck的产品包括高层板、HDI和载板(BGA)。它在韩国、菲律宾和中国天津建有PCB工厂。2017财年两家PCB公司的营收额合计为9686亿韩币(约8.9亿美元),其中载板约3.1亿。

| Kyocera京瓷

京瓷成立于1959年4月,是全球领先的电子零部件(包括汽车等工业、半导体、电子元器件等)、设备及系统制造公司(信息通信、办公文档解决、生活与环保等),京瓷集团有265家公司,员工人数75940名。2017财年,整个集团的营收额为15770.39亿日元(约137亿美元))。

京瓷的PCB,包括有机载板(BGA、FCBGA)、HDI、高层数板、陶瓷基板等。2017财年,它的PCB营收额约6.6亿美元,其中载板约3亿。

| ASE Material日月光材料

ASE Material(或称作ASEE,日月光电子)为全球最大的半导体封测商日月光集团旗下载板制造公司,它在***高雄、上海、昆山建有工厂,主要产品为BGA载板,包括BOC、FBGA、PBGA、Memory Card、FCCSP等。2017财年,它的载板营收额约2.9亿美元。

2018年3月,日月光与TDK合资15亿元新台币(约0.5亿美元)在***高雄正式成立日月旸电子股份有限公司(ASE Embedded Electronics);将来日月旸电子将采用TDK授权的SESUB(Semiconductor Embedded in SUBstrate)技术制造埋入式载板。

| 深南电路

深南电路成立于1984年,主要生产基地位于中国深圳、江苏无锡及南通,在北美拥有技术支持与销售服务中心,在欧洲设有研发站点。深南电路始终专注于电子互联领域,致力于“打造世界级电子电路技术与解决方案的集成商”,拥有印制电路板、封装基板及电子装联三项业务,形成了业界独特的“3-In-One”业务布局。

| 兴森科技

深圳市兴森快捷电路科技股份有限公司成立于1999年,为深交所上市企业,经过近20年的发展,公司已经成为PCB样板领域的领先企业。兴森科技产品广泛应用于通信、网络、工业控制、计算机应用、国防、航天、医疗等领域。兴森科技未来的目标是在PCB样板及多品种小批量领域建立起更大的快速制造平台;提供先进IC载板产品的快速打样、量产制造服务及IC产业链配套技术服务;并将构建开放式技术服务平台,打造业内资深的技术顾问专家团队,形成电子硬件设计领域通用核心技术的综合解决方案能力,结合配套的多品种快速贴装服务能力,为客户提供个性化的一站式服务。

|珠海越亚

珠海越亚封装基板技术有限公司由方正集团投入5亿人民币与以色列AMITEC公司共同投资组建,于2006年4月在珠海斗门富山工业区成立。珠海越亚是首家采用国际领先的Coreless技术进行无核封装基板研发并达到产业化的自主创新型企业,是国家高新技术企业,广东省民营科技企业以及珠海市知识产权优势企业,设有珠海市级重点企业技术中心;2012年7月31日正式由珠海越亚封装基板技术有限公司更名为珠海越亚封装基板技术股份有限公司。

| 丹邦科技

深圳丹邦科技股份有限公司成立于2001年,专业从事挠性电路与材料的研发和生产的国家高新技术企业,是国家高技术研究发展计划成果产业化基地,拥有国家级挠性电路与材料研发中心。

公司拥有多项自主知识产权,具有从柔性材料到柔性封装基板到芯片封装组件等产业链的核心技术,为客户提供设计、制造、服务的完整柔性互联及封装解决方案。公司主要产品包括柔性FCCL、高密度FPC、芯片封装COF基板、芯片及器件封装产品及柔性封装相关功能热固化胶、微粘性胶膜等,主要应用于空间狭小,可移动折叠的高精尖智能终端产品,在消费电子、医疗器械、特种计算机、智能显示、高端装备产业等所有微电子领域都得到广泛应用。

-

覆铜板

+关注

关注

9文章

267浏览量

26466 -

产业链

+关注

关注

3文章

1352浏览量

25914 -

IC载板

+关注

关注

5文章

54浏览量

15919

原文标题:IC载板及其上游产业链布局(附PCB企业名单)

文章出处:【微信号:ruziniubbs,微信公众号:PCB行业工程师技术交流】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

魏少军:中国IC设计产业增速首次低于全球,该如何自强不息?

芯片封装IC载板

新质生产力材料 | 芯片封装IC载板

芯片封装的核心材料之IC载板

行芯精彩亮相IC CHINA 2024

详细解读高密度IC载板

ic载板和pcb的区别与联系

何为IC载板?-健翔升电路小何分享

Flexible Systems Monitor IC评估板ADT7462EBZEVB数据手册

柔性系统监控IC ADT7462EBZEVB评估板数据手册

先进IC载板市场的变革与机遇

智芯公司荣获第七届“IC创新奖”产业链合作奖

全球先进IC载板市场分析

工商网监

工商网监

评论