工业机器人最大应用市场占比呈下滑趋势

工业机器人最大应用市场占比呈下滑趋势

目前,世界各国都在加速推动智能制造,制造业的智能化产业升级,使得工业机器人发展进一步提速。日前,赛迪顾问智能制造中心高级分析师刘壮接受采访时表示,在全球人口红利逐步减少的宏观背景下,制造业企业生产成本日益增加,亟待通过使用工业机器人实现对人力资源的替代,因此工业机器人将成为新一代工业生产的重要基础。

中国工业机器人竞争力提速

刘壮表示,目前中国工业机器人国产化趋势越发明显。近年来,工业机器人国产化进程加速推进,主要体现在两个方面。一是国内企业正在通过投资并购加速突破机器人技术壁垒。如美的收购机器人四大家族之一的德国库卡。通过对库卡公司的并购,美的可依托库卡市场及技术优势,快速切入工业自动化和机器人领域。除了美的集团以外,埃夫特、埃斯顿、均胜电子、东方精工、万丰科技等国内优秀企业均在海外并购方面有所布局,这有利于我国本土机器人企业提升国产工业机器人产品层级。二是,本土企业依托自主研发积累,在工业机器人核心领域逐步实现突破。新松机器人、秦川、绿的谐波、汇川技术等骨干企业通过自主研发积累,在RV减速机、谐波减速器、控制器等核心零部件领域加速突破,研发产品在使用寿命、精度方面基本接近国际品牌水平。

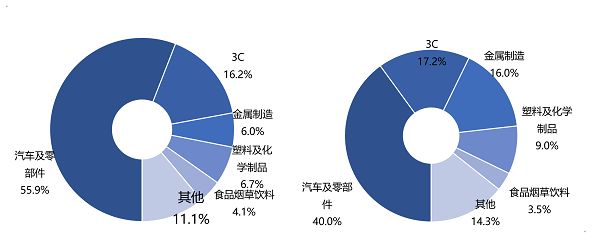

在企业智能化升级的背景下,工业机器人应用已由汽车工业、3C制造等创领域,向食品烟草饮料、塑料及化学品、金属制造等其他细分领域拓展。工业机器人最大的应用市场仍为汽车工业领域,但占比规模呈现出了下滑趋势,金属制造、塑料及化学制品以及其他领域应用占比得到了大幅提升,可进一步说明工业机器人应用愈发成熟,行业应用多元化发展趋势明显。

随着工业机器人市场的不断完善和制造企业对产品加工质量、加工效率、加工精度需求的提升,市场对工业机器人使用性能要求越来越高,工业机器人技术加速向智能化、模块化、系统化方向发展,同时,为满足高速高精度控制要求,机器人机构更加趋向小型化。此外,由于工业机器人应用环境复杂,部分行业加工工序需要人机协作完成,为保障工人安全作业,具备自感知、自学习等高度智能的人机协作机器人将会受到市场追捧。

三大举措发力工业机器人

刘壮表示,虽然我国现已发展成为世界最大的机器人应用市场,但产业发展仍然面临着核心竞争力不强、创新机制尚不完善等问题。要想突破这些难题,需要从以下几个方面进行发力。

一是要继续强化核心零部件研发能力,降低机器人生产成本。从目前国内机器人发展来看,如不进一步降低产品研发和生产成本,国产机器人产业化将会面临困难。机器人生产成本主要由机器人本体成本和核心零部件成本构成,其中伺服系统、减速机、控制器等三大核心零部件不仅决定了机器人产品的性能和质量更是决定价格的绝对因素,三大核心零部件成本约占机器人整体的70%。因此,我国机器人发展应继续强化核心零部件技术的攻关能力开发国产核心零部件产品,以国产核心零部件的使用来降低成本,从而提升我国机器人整体水平和竞争力。

二是要鼓励企业兼并重组,重点培育行业龙头企业。受国家政策鼓励的影响,国内兴起了发展机器人的热潮,各地方政府纷纷推出与国家政策相配套的机器人政策,兴建机器人专业园区、鼓励机器人企业落户发展,我国涉及机器人领域的企业数量急剧增长。据不完全统计,目前我国与机器人相关的企业数量达 已突破3000家,形成了以环渤海、长三角、珠三角、中西部为主要集聚区的区域竞争格局。但从企业规模来看多以中小型企业为主,具备较高知名度且年销售收入过亿企业仅有数十家。由此可以看出,我国尚缺乏国际级机器人龙头企业,产业化水平亟待提高。因此,应大力鼓励业内企业通过实施兼并重组快速培育行业龙头,扶持和发展具备行业竞争力和影响力的国产品牌,形成龙头引领的产业发展格局。

三是要优化我国工业机器人协同创新机制。与国际龙头企业相比,我国本土工业机器人企业在创新能力方面存在较大差距,企业在核心技术储备方面仍较薄弱,尚未形成完善的创新机制。为此,我国已将强化工业机器人产业创新能力,纳入了产业发展的重点任务,将从加强共性关键技术研究、健全机器人创新平台、加强标准体系建设以及构建检验认证体系等方面着手,不断完善机器人协同创新机制,助力我国机器人发展早日实现“弯道超车”。

-

模块

+关注

关注

7文章

2697浏览量

47446 -

机器人

+关注

关注

211文章

28399浏览量

207004 -

智能

+关注

关注

8文章

1710浏览量

117500

原文标题:工业机器人最大应用市场占比呈下滑趋势,哪些领域大幅提升?

文章出处:【微信号:gkongnews,微信公众号:工控头条】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

从市场角度对机器人的基本解读

中国工业机器人市场销量连续11年全球领先,自主品牌市场占比创历史新高

机器人技术的发展趋势

医疗机器人发展现状与趋势

工业机器人常用的编程方式

国产工业机器人与进口机器人区别有哪些

奥比中光AMR机器人OEM项目首批成功下线交付

工业机器人仿真软件有哪些

abb工业机器人的编程语言是什么

基于飞凌嵌入式RK3568J核心板的工业机器人控制器应用方案

工业4.0中的机器人向协作机器人演进

政企携手走进奥比中光,共话商业服务机器人新场景新增长

斯坦福AI报告:中国工业机器人领域领先全球

工业机器人连接解决方案

工商网监

工商网监

评论