中国信通院2018年AR/VR白皮书正式公布

中国信通院2018年AR/VR白皮书正式公布

今日,由中国信息通信研究院与华为技术有限公司、京东方科技集团股份有限公司联合撰写的18年AR/VR白皮书正式公布。

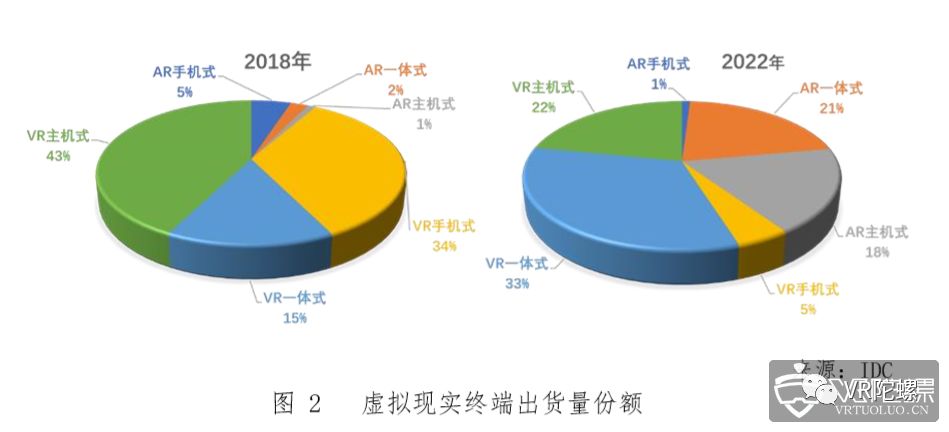

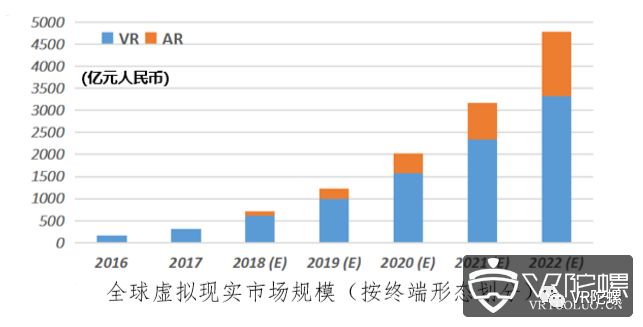

报告中指出。2018年全球虚拟现实终端出货量约为 900 万台,其中 VR、AR 终端出货量占比分别 92%、8%,预计 2022 年终端出货量接近 6600 万台,其中 VR、AR 终端出货量占比分别 60%、40%,2018-2022 五年期间虚拟现实出货量增速约为 65%,其中 VR、AR 终端增速分别为 48%、140%。此外,随着Facebook的Oculus Go、Quest、联想的Mirage Solo、Pico、大朋等一体机的发展,一体式有望成为虚拟现实主要终端形态,出货量份额将从 2018 年 17%快速发展至 2022 年 53%的水平。

一、未来关键技术的发展趋势

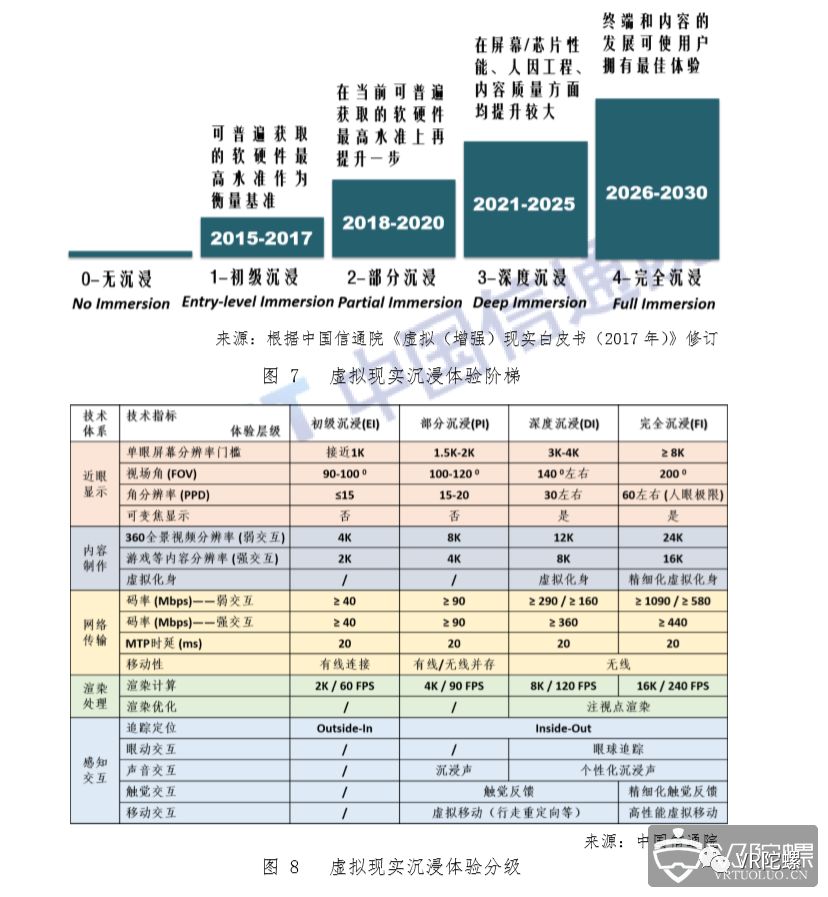

现阶段技术发展进程处于部分沉浸期,主要表现为 1.5K-2K 单眼分辨率、100-120 度视场角、百兆码率、20 毫秒 MTP 时延、4K/90 帧率渲染处理能力、由内向外的追踪定位与沉浸声等技术指标。参考国际上自动驾驶汽车智能化程度分级未来沉浸体验会进一步升级。

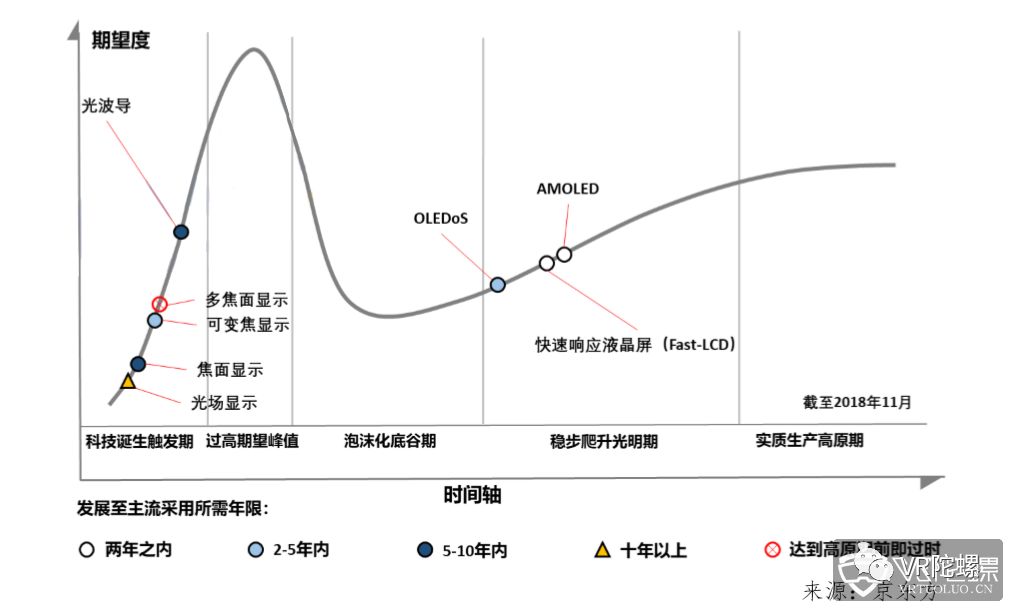

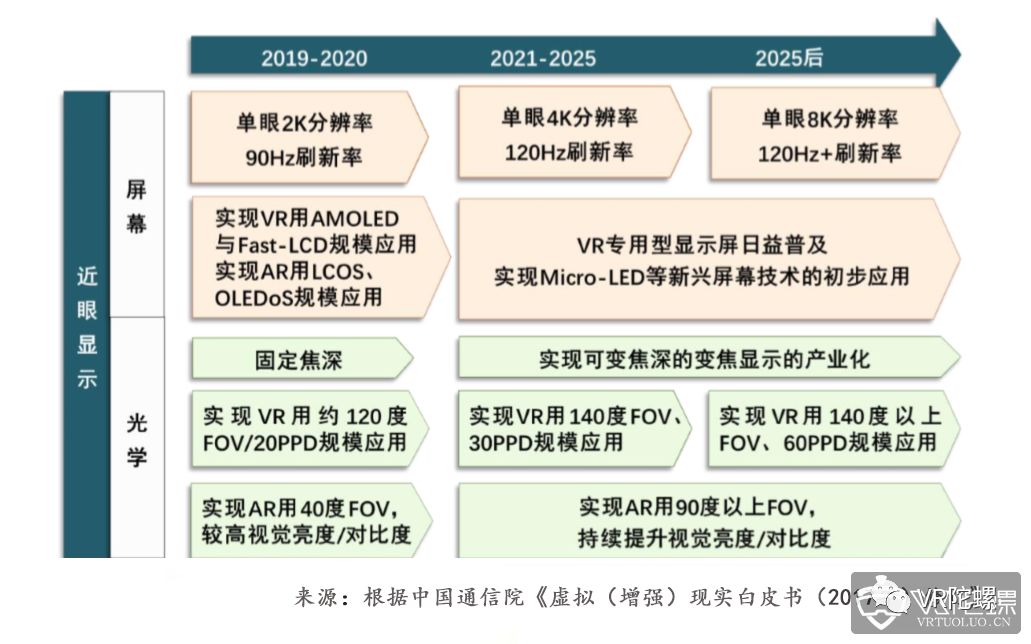

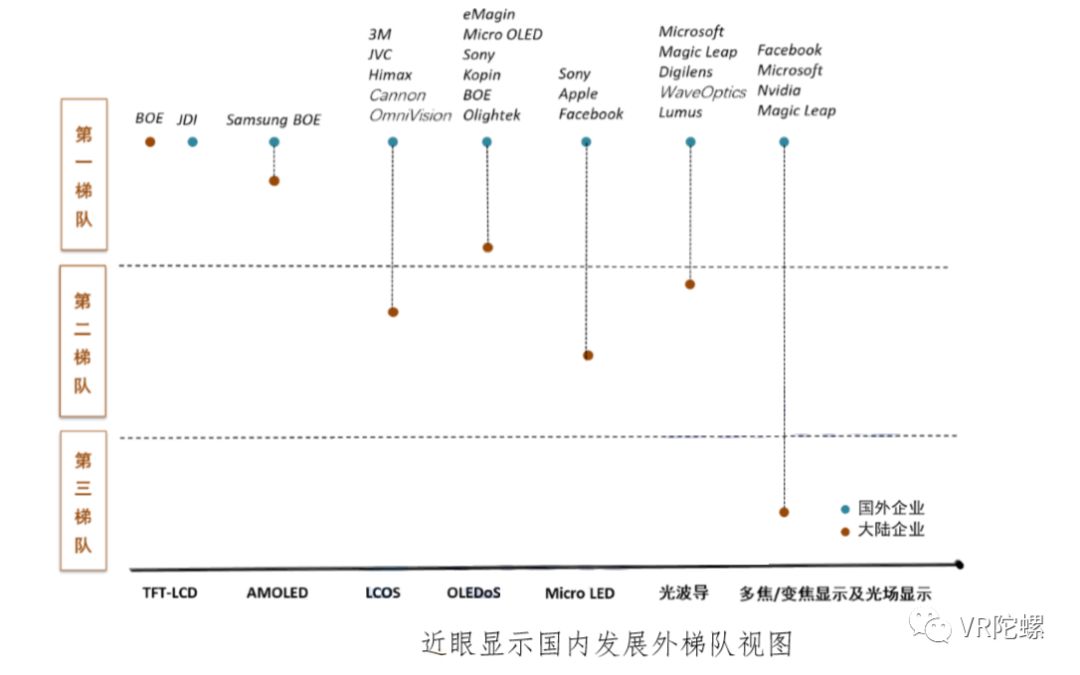

1.近眼显示:变焦显示与光波导成为热点,显示计算化初见端倪。相比虚拟现实技术体系中的其他领域,近眼显示技术轨道呈现螺旋上升的发展态势,即近眼显示关键体验指标间的权衡取舍与VR/AR 的差异化功能定位成为推动各类近眼显示技术演进突破的主要动因。高性能 LCD 与 OLED 技术保持虚拟现实近眼显示主导地位,可变焦显示与光波导有望在五年左右成为主流。

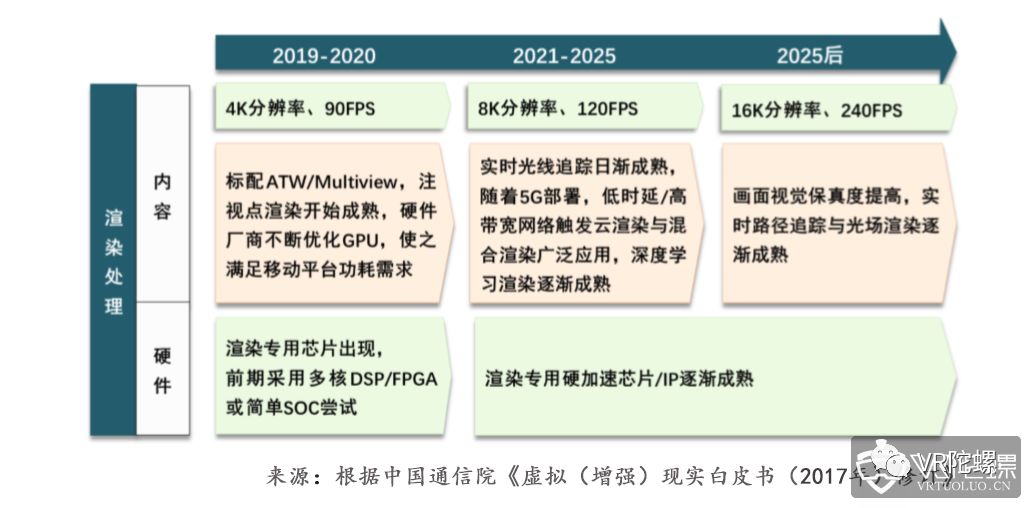

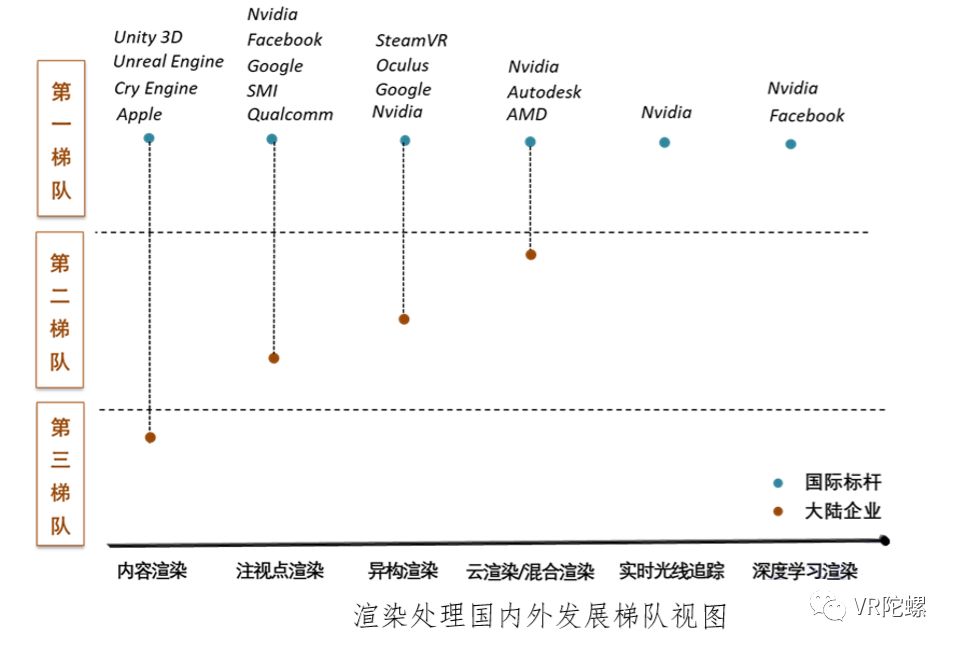

2.渲染处理:注视点渲染与混合渲染快速升温,端云协同、软硬耦合的精细化渲染成为趋势。渲染处理领域的主要矛盾表现为用户更高的体验需求与渲染能力的不足。当前,面向虚拟现实的渲染处理面临着“小马拉大车,既要马儿吃得少,又要跑得快”的技术挑战。首先,相比主流游戏画面渲染与电影制作渲染的负载要求,时下虚拟现实渲染负载(部分沉浸体验级 PI)将分别提高七倍与两倍,相当于 4K 超高清电视每秒像素吞吐量。

在渲染时延帧率以及功耗开销方面,注视点渲染、云渲染、异构渲染、混合渲染等有望在五年内成为虚拟现实领域主流渲染技术。

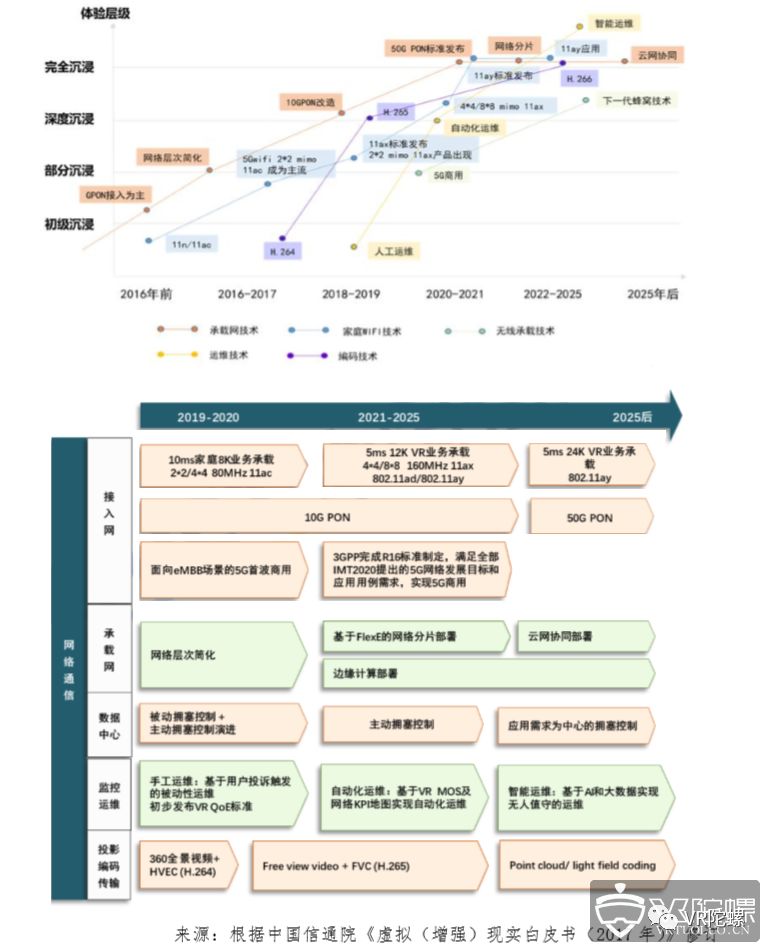

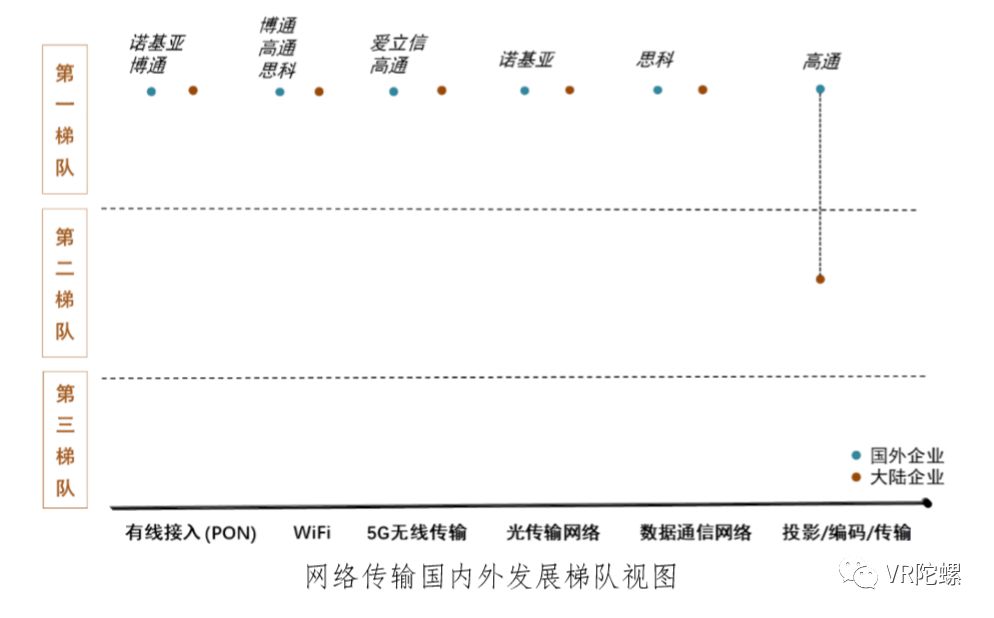

3.网络传输:网联式云化虚拟现实加速发展,5G 赋能云 VR。与近眼显示领域不同,面向虚拟现实的网络传输强调基于既定

技术发展轨道的“微创新”。在接入网方面,Wi-Fi6、5G、10G PON 有望在五年内成为面向虚拟现实业务的主流传输技术。

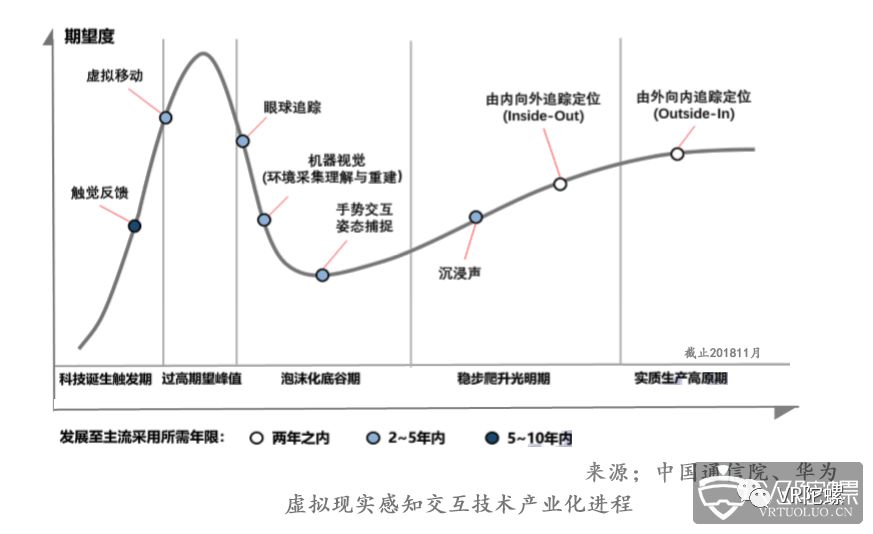

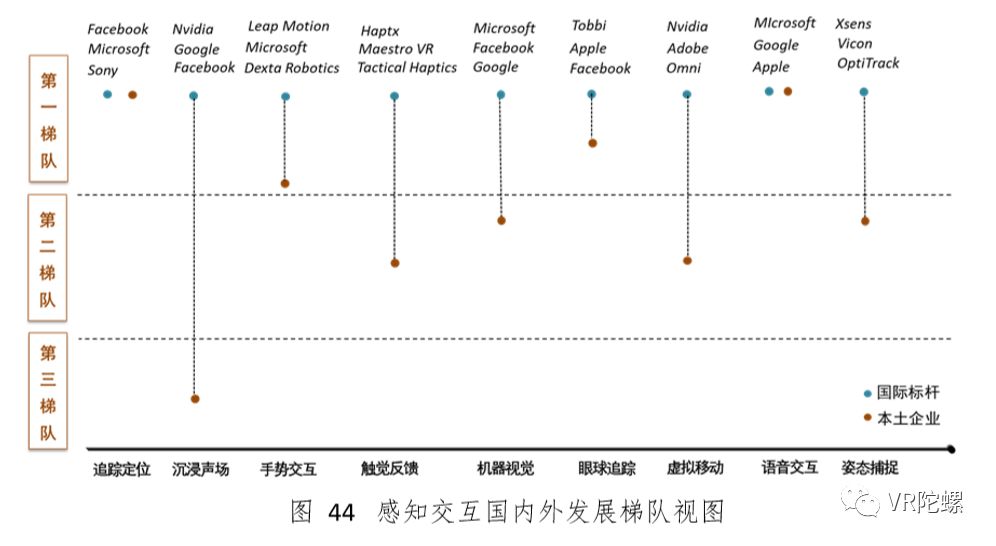

4.感知交互:眼球追踪成为焦点,多感官交互技术路径多元化 感知交互强调与近眼显示、渲染处理与网络传输等的技术协同,通过提高视觉、触觉、听觉等多感官通道的一致性体验,以及环境理解的准确程度,实现虚拟现实“感”。

在感知领域中,由内向外追踪定位、手势交互、机器视觉等有望在五年内成为虚拟现实主流技术。其中,追踪定位作为感知交互领域的基础能力,业界投入最大,且日趋成熟。而在交互领域中,沉浸声场、眼球追踪与虚拟行走等有望在五年内成为虚拟现实主流技术。

二、产业发展趋势

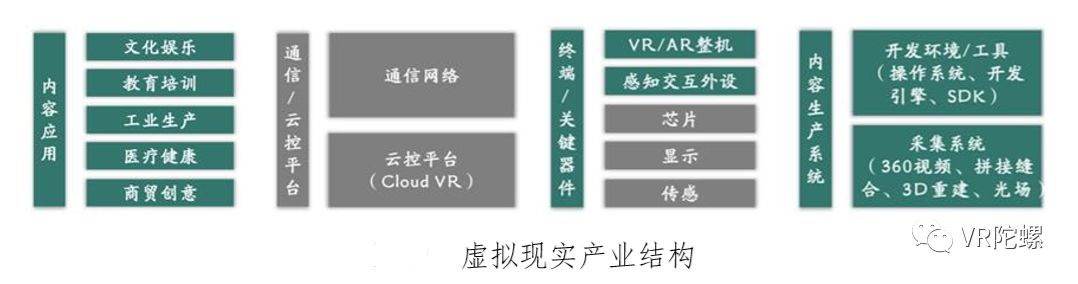

1.虚拟现实产业初具规模:虚拟现实产业链条长,参与主体多,主要分为内容应用、终端器件、网络平台和内容生产。全球虚拟现实市场快速发展,内容应用成为主要增长点。

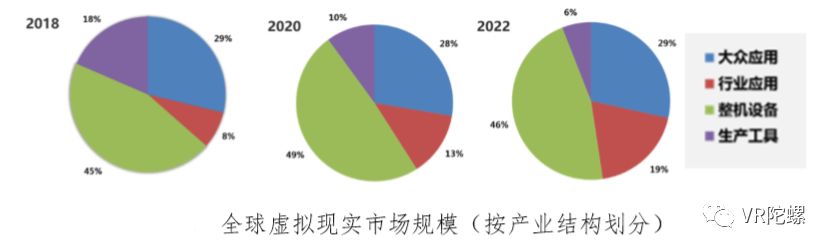

2018 年全球虚拟现实市场规模将超过 700 亿元人民币,同比增长126%。其中,VR 整体市场超过 600 亿元,AR 整体市场超过 100 亿元,预计 2020 年全球虚拟现实产业规模将超过 2000 亿元,其中 VR市场 1600 亿元,AR 市场 450 亿元。预计 2017-2022 年全球虚拟现实产业规模年均复合增长率超过 70%,VR 为占据主体地位,AR 增速显著。从产业结构看,终端器件领域市场份额占据首位,内容应用市场快速增长,其中工业、医疗、教育等行业应用市场规模将由2018 年的 8%升值 2020 年 19%。

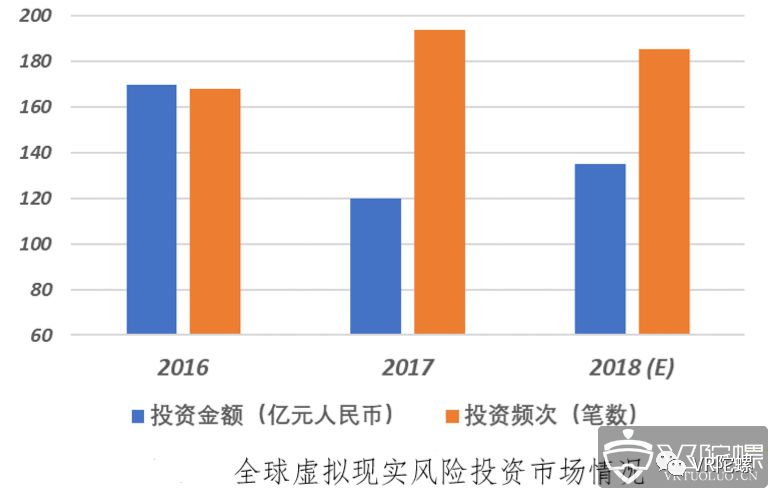

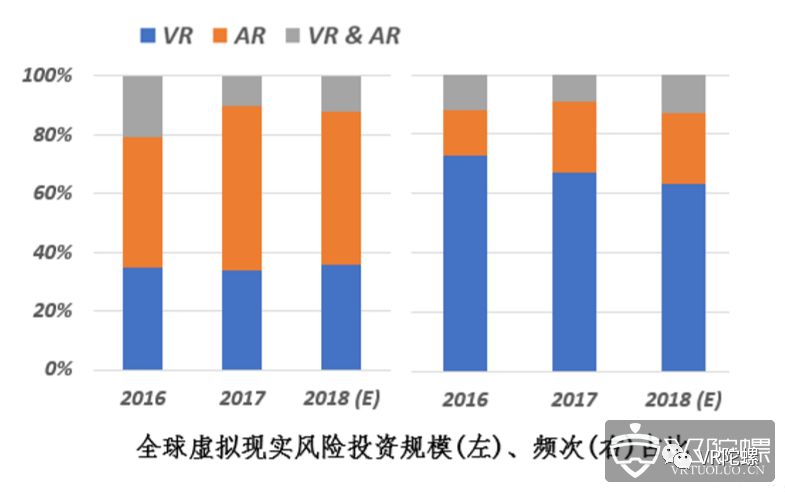

2.投资趋缓表明虚拟现实进入理性发展阶段:2018 年全球虚拟现实风险投资金额增长由负入正,投资频次变化不大。2016 年全球虚拟现实初创公司获得风险资本投资总额超过 170 亿元,2018 年全年风险投资频次基本稳定,投资总额调整回升至 135 亿元,单笔投资均值低于 2016 产业元年亿元规模,但较之 2017 年增幅高达 18%。

VR、AR 分别占据风险投资频次与总额的主导地位。2018 年有52%的风险投资投向 AR企业,36%投向 VR企业,12%流入兼具 VR/AR业务的公司。过去三年,尽管大部分资金流入研发难度更高、与行业融合更加紧密的 AR 领域,但投资频次表现出相反情况,即有 63%的风险投资投向 VR 企业,24%投向 AR 企业,13%流入兼具 VR/AR业务的公司,主要原因在于 VR 企业已步入大众消费的初期市场,千元级终端与 VR 内容日益丰富,VR 创业公司需要具备更高的现金流转能力。

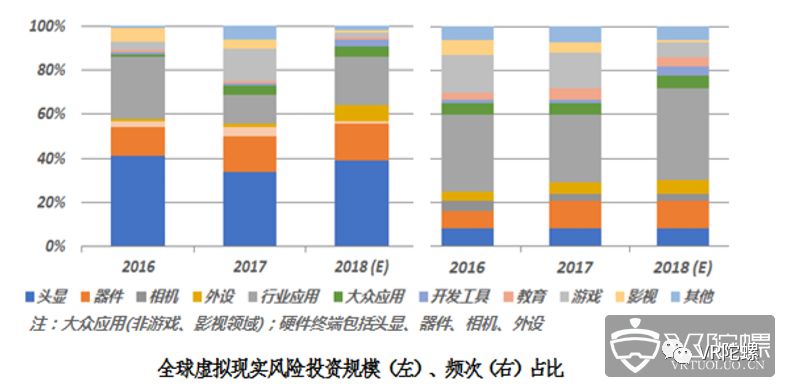

硬件终端与行业应用占据全球风险投资产业细分领域主体。2018 年硬件终端领域在投资规模和频次占比分别为 64%和30%,行业应用领域上述指标占比为 22%和 42%,除硬件终端和行业应用外,包含大众应用、开发工具、教育、游戏、影视及其他领域合计在投资规模和频次占比仅为 16%和 28%,两项指标均为近三年最低。

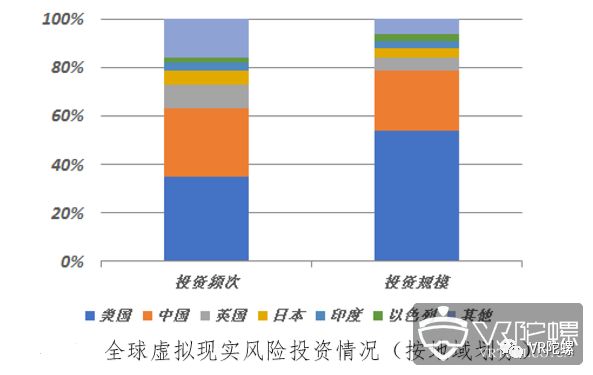

中美成为投资热点地区,国内资本进一步向重点公司聚集。从地域分布来看,2018 年获得风险投资的公司中,35%的总部位于美国,28%位于中国大陆,并分别获得 54%、25%的资金,中美继续保持风险投资市场主导地位。

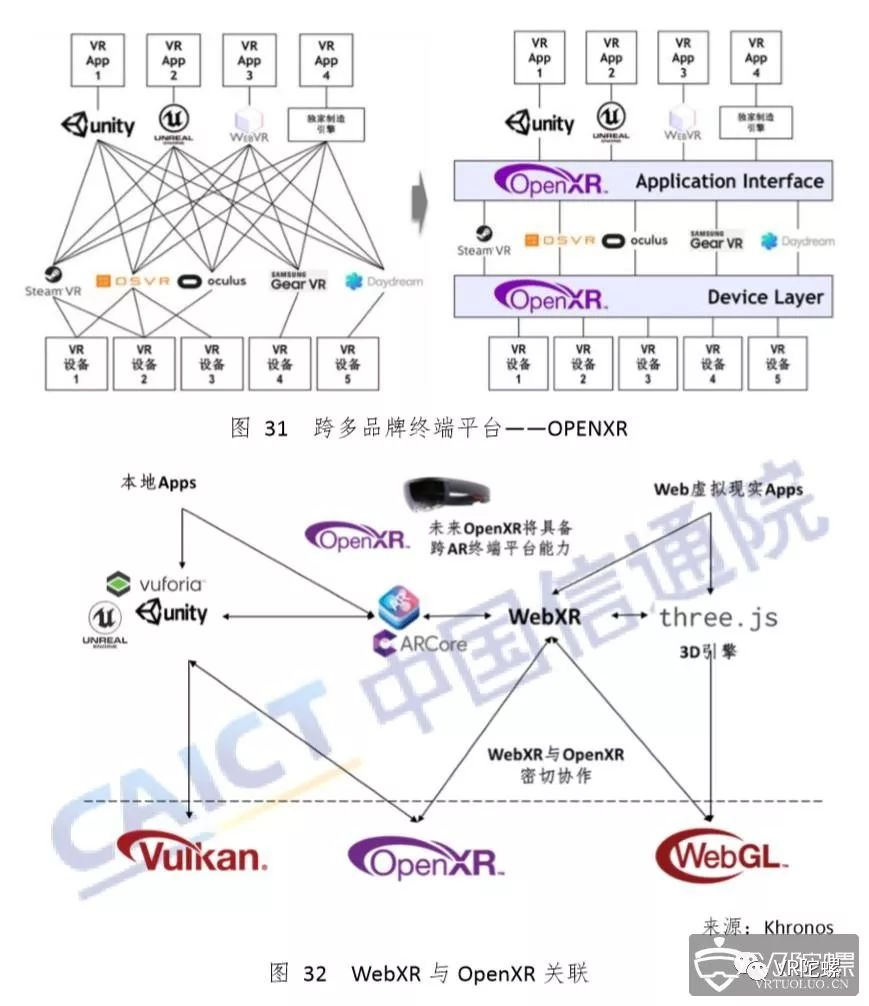

3.内容与特定平台解耦加速生态成形:虚拟现实遵循先硬件后内容的发展节奏,内容跨平台趋势助推产业生态加速成形。一是跨多品牌终端平台;二是跨 PC 与虚拟现实开发软件;三是跨体验环境。

人工智能对虚拟现实的影响轨迹逐渐明晰:一是渲染处理,深度学习渲染;二是内容制作,进一步增进虚拟现实内容互动性与社交性;三是感知交互,人工智能已在图像识别等语义理解方面取得显著成果。

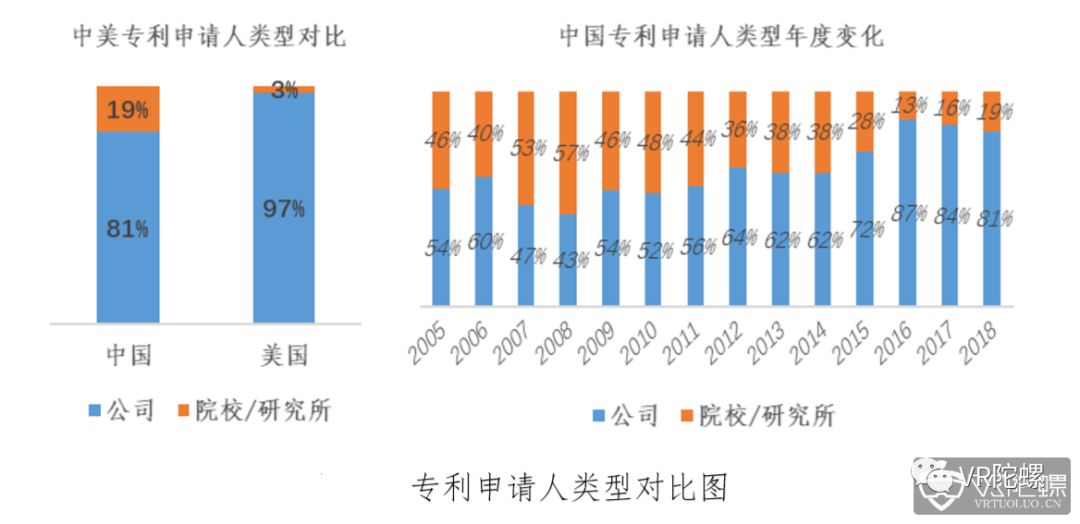

4.知识产权竞争态势趋于激烈:虚拟现实领域专利稳步增长,中美成为主要的专利布局目标市场。

一是国外巨头企业加快全球化布局步伐;二是科技巨头专利布局各有侧重;三是中美专利主体类别不同,我国虚拟现实产业链对知识产权重视程度有所提升。从专利主体类别来看,我国高校和科研单位申请的专利占比近 20%,显著高于美国 3%的水平;四知识产权纠纷暗流涌动,专利诉讼成为虚拟现实企业市场竞争的利器,中国企业出海面临挑战。

在过去的一年半时间里,新增专利近 1.7 万个。2000 年之前,专利主要来自美、日、韩,我国从 2013 年进入快速增长期,2017 至 2018年新增的中国大陆专利数量已经超越美国,跃居年度申请量第一位。从地域来看,美(37%)、中(30%)、日(7%)、韩(4%)是专利申请量最多且市场前景广阔的国家。

5.5G 助推虚拟现实业务繁荣:5G 产业链日臻成熟,世界各国相继制定 5G 相关政策推动产业发展和网络建设,支持 2019年5G商用部署,2020年开始规模商用。此外,5G 丰富 VR 网络接入方式,促进虚拟现实业务繁荣。5G 可提供超大带宽,超低接入时延和广覆盖的接入服务,从技术上满足虚拟现实业务沉浸体验的要求。5G 天然具有移动性和随时随地访问的优势,为 VR 业务提供更加灵活的接入方式

三、典型应用案例分析

云化虚拟现实催化应用落地普及:

用户体验、终端成本、技术创新与内容版权成为 Cloud VR 发展动因。用户体验与终端成本的平衡是目前影响虚拟现实产业发展的关键问题。低成本终端确实有助于提升 VR 硬件普及率,但有限的硬件配置也限制了用户体验,影响了消费者对 VR 的持续使用和真正接纳。在这一过程中,我国三大电信运营商正积极开展云 VR 创新业务布局。

福建移动借助家庭宽带从百兆向千兆演进的契机,率先落地了和云 VR 业务。

1.平台架构方面,福建移动云 VR 平台充分基于福建移动大视频平台基础架构进行改造和搭建,主要分为三部分:VR 视频平台(直播系统+点播系统)、云渲染系统、投屏系统。

2.在内容应用方面,福建移动云 VR 业务依据 VR 内容特性以及大众用户需求特征,设计了五大内容场景。主要设置栏目有: “巨幕影院” 、“VR 直播” 、“VR 趣播”、 “VR 教育” 、“云 VR 游戏”

3.在网络保障方面,福建移动和云 VR 业务面向家庭宽带网络场景,设计 DAA 带外提速组网方案,保障 VR 业务运行畅通无阻。

4.在终端设备方面,福建移动主推的 VR 业务系列设备均为福建移动定制版,相应终端厂商根据福建移动云 VR 产品的要求进行开发适配。

5.在市场营销方面,福建移动云 VR 采取了“体验营销+试点推广+全面营销”的阶梯式营销规划策略,逐步培育布局 Cloud VR 大众用户市场。

四、我国发展虚拟(增强)现实产业面临的问题及建议

我国面临的问题:

1.虚拟现实技术研发缺乏针对性与原创性,对关键技术产业化进程敏感性不强。由于虚拟现实与手机产业链参与主体相近,业者通常参考手机产业较为成熟的发展思路。

2.缺少富于产业影响力的优质内容供给平台,产业融合创新程度不足。内容匮乏是虚拟现实产业发展初期的必然问题,如何尽快缩短这一“有车没油”的发展阶段成为当前要务。

3.应用推广以“展厅观摩式”为主,示范辐射能力不高。目前,部分虚拟现实应用示范停留在“看上去很美”的状况,即缺少规模化、产业级应用,内容雷同程度较高,用户体验以单机版、孤岛式为主,这影响了最终用户的买单意愿。

4.国内外企业在渲染处理领域差距显著。以美国为代表的国外主流企业在该领域的技术储备多、产品成熟度高,国内厂商在注视点渲染、异构渲染、实时光线追踪、深度学习渲染等前沿热点以技术跟随以及弥合应用创新技术断点为主。

5.在面向虚拟现实的网络传输领域我国处于领先水平。

6.国内外企业在感知交互领域存在一定差距。

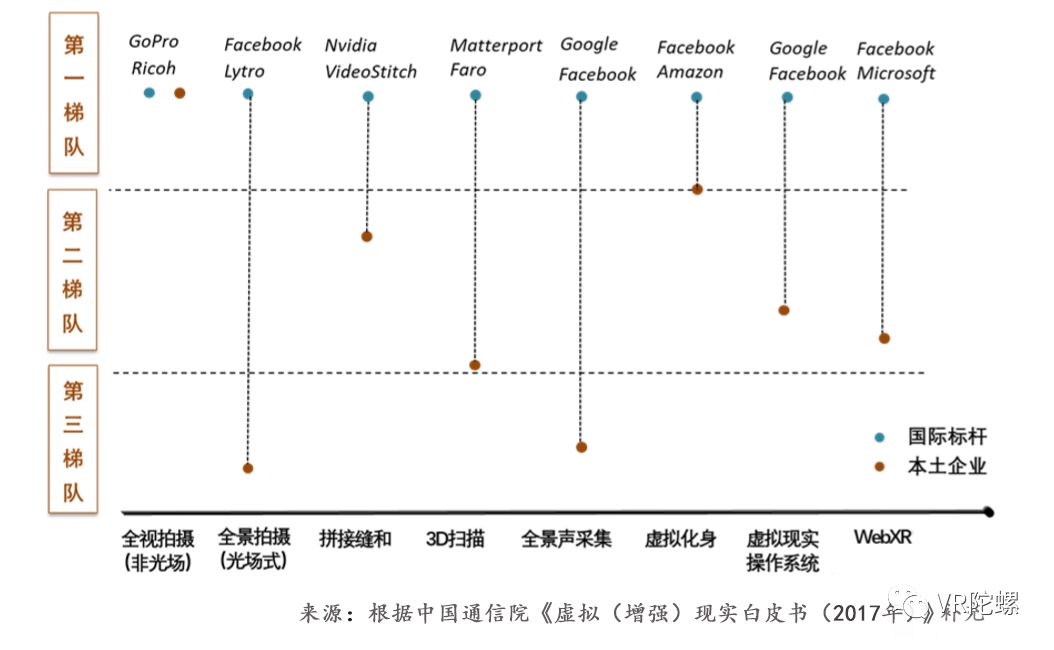

7.我国在虚拟现实内容制作方面与国际一流水平差距各异,须强化对部分重点领域的技术攻关。

发展建议:

牢牢把握技术创新与产业变革的窗口期,发挥虚拟现实带动效应强的特点,以技术创新为支撑,以应用示范为突破,以产业融合为主线,以平台聚合为中心,突破虚拟现实产业就事论事的发展定势,着力构建“虚拟现实+”融通发展生态圈。

1.强化技术预研与趋势预判,提高创新资源利用效率

2.开展规模化应用试点,探索具备落地潜力的解决方案

3.推动产业集聚融合,优化扶持政策

4.构建公共服务平台,深化发展支撑环境

-

虚拟现实

+关注

关注

15文章

2285浏览量

94915 -

vr

+关注

关注

34文章

9635浏览量

150108 -

自动驾驶

+关注

关注

783文章

13716浏览量

166220

原文标题:中国信通院2018年VR/AR白皮书:VR/AR市场规模超700 亿元,同比增长126%

文章出处:【微信号:vrtuoluo,微信公众号:VR陀螺】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

紫光同芯参编《智能底盘操作系统白皮书》发布

华为发布天线数字化白皮书

美通社推出《智能科技行业媒体概况》白皮书

中科曙光联合发布《智能算力产业发展白皮书》

华为发布Net5.5G时代《IP自动驾驶网络白皮书》

中兴通讯发布《零碳战略》白皮书,铺设“数字林荫路”

2024年中国卫星导航与位置服务产业白皮书问世

普洛帝近期发布流体颗粒管控技术白皮书

工商网监

工商网监

评论