市场大风起兮 2019年PE行业格局将迎变革

市场大风起兮 2019年PE行业格局将迎变革

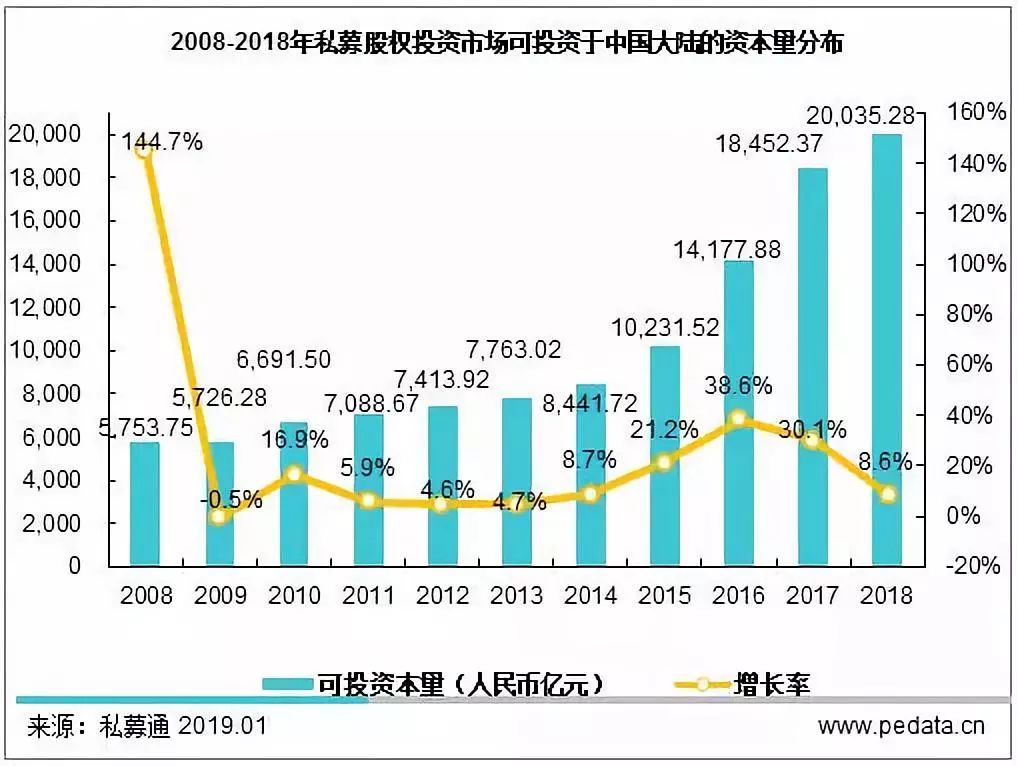

2018年是不平静的一年,国际局势动荡,行业监管政策频发,国内经济进入调整期,私募股权投资市场也面临较大挑战。清科研究中心数据显示,截至2018年底,PE市场可投资本量为20,035.28亿元,较2017年底同比增长8.6%,增速回归理性区间。全年PE基金共新募资10,110.55亿元,与2017年同期相比,下滑近三成。投资方面,PE市场总投资额为8,527.64亿元,出现回落,下降14.2%。退出方面,2018年PE机构共有1,441笔[1]退出,呈下降趋势,较去年同比下降20.2%。

整体上看,PE市场在募、投、退三方面均呈现出下降趋势,伴随着经济环境的变化,全民私募时代将告一段落,PE市场面临大浪淘沙,未来股权投资市场的行业格局、热门投资领域、退出方式等都将发生调整。PE机构需从募、投、管、退多个维度,深度挖掘自身潜力,加强内、外部管理,在复杂多变的市场环境中保持冷静、修炼内功、砥砺前行。

图1 2008-2018年中国私募股权投资市场可投资于中国大陆资本量分布

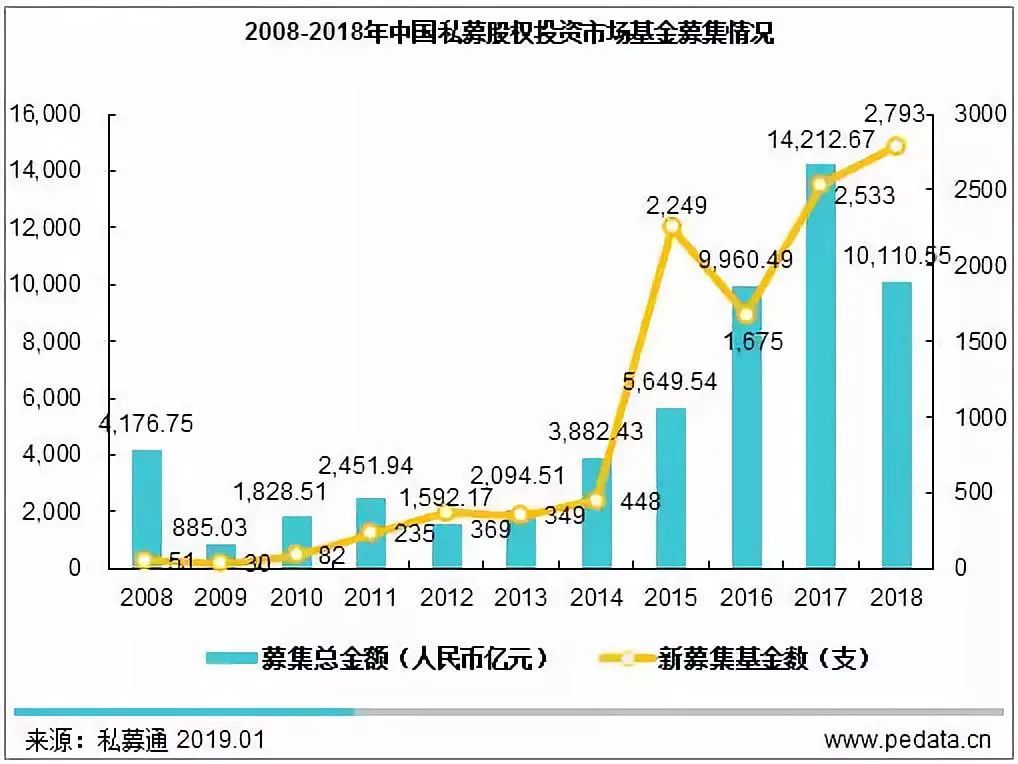

PE募资市场“僧多粥少”,人民币外币基金冰火两重天

2018年,全球经济环境不断变化。美联储四次加息,每次调整联邦基金目标率上浮25BP(0.25%),资本加速向美国回流,美元进入升值周期。***持续发酵,中美经济关系不甚明了,贸易活动受到影响。与此同时,2018年国内经济结构持续调整、***不断深化、金融监管政策持续完善,我国进一步扩大对外开放。2018年4月,央行、银保监会、证监会、国家外汇局联合发布《关于规范金融机构资产管理业务的指导意见》即《资管新规》,10月,《资管细则》进一步完善配套实施细则。PE市场资金总量下降,募资市场资金面普遍紧张,二八效应显现,资金向头部机构集中。

根据清科研究中心数据,2018年中国私募股权投资市场共有2,793支基金完成新一轮募集[2],同比增长10.3%,增速仅为去年1/5;基金募资规模上,2018年披露金额的基金共募集完成10,110.55亿元人民币,比2017年同比下降28.9%;从平均募资额来看,2018年披露金额的2,628支基金平均规模为3.85亿元,比2017年的7.26亿元下降47.0%。

图2 2008-2018年中国私募股权投资市场基金募集情况

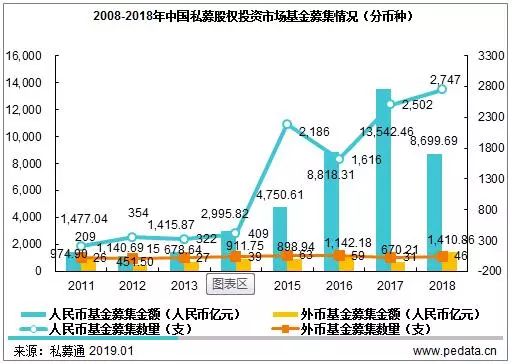

从募资基金的币种来看,PE市场与VC市场一致,人民币基金募资下滑明显,外币基金强势回归。根据清科研究中心数据,2018年,共有2,747支人民币基金完成募资,募资金额8,699.69亿元人民币,同比2017年下降35.8%,回归到2016年水平;可投中国的外币基金共有46支完成募资,募资金额达1,410.86亿元人民币,超较2017年一倍有余。受国内经济调整和监管的影响,人民币募资市场受到冲击,民营PE机构募资难度空前。今年募集金额超过50亿的人民币基金大多获得了政府和国企的支持,例如长江小米基金、国投聚力并购基金等。美元募资方面,百亿级以上基金包括高瓴美元基金四期、凯雷亚洲基金五期、太盟亚洲基金三期等四支基金。从全球范围来看,中国仍然是极具发展潜力的地区,对海外LP具有较强的吸引力。

图3 2008-2018年中国私募股权投资市场基金募集情况(分币种)

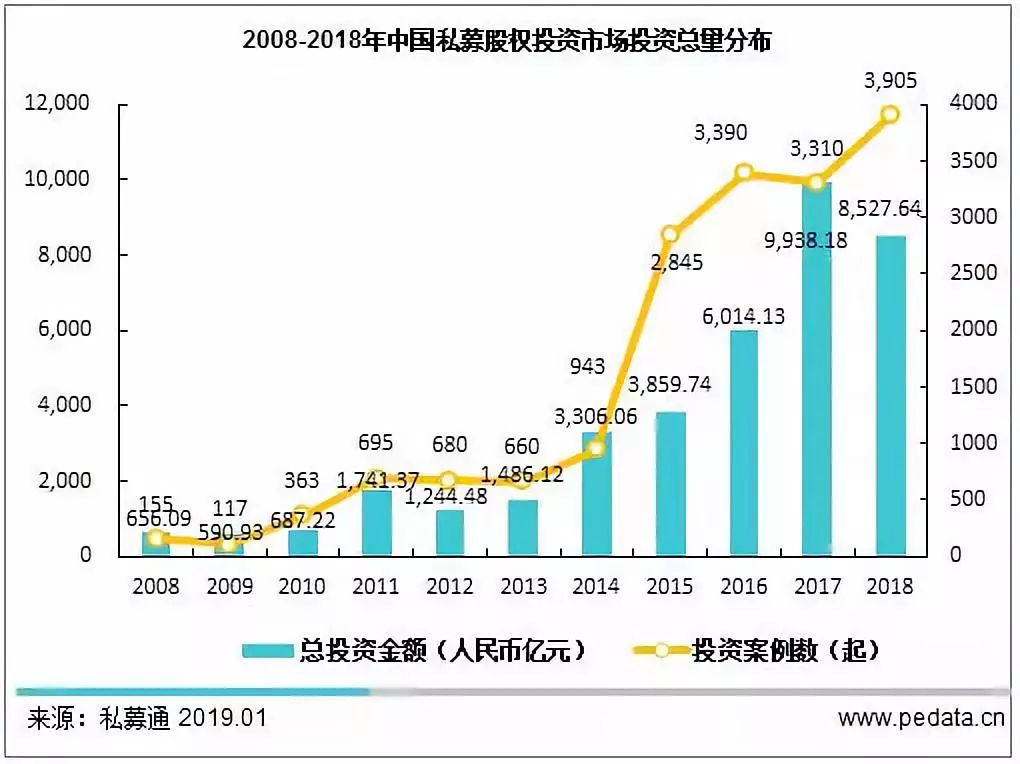

PE市场投资回归理性,投资阶段向前延伸

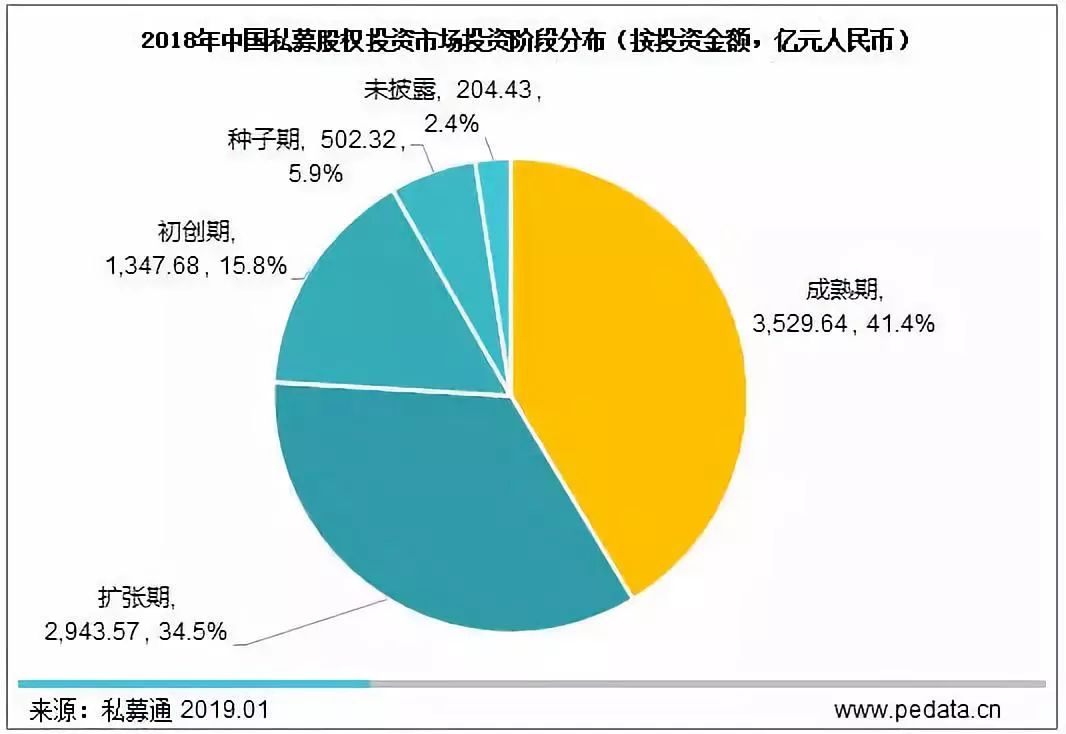

2018年,受PE募资端的影响,PE投资市场也更加理性、投资节奏趋缓。根据清科研究中心数据,2018年PE市场共发生3,905起投资案例,共投资8,527.64亿元人民币,与2017年同期相比降低14.2%。从平均投资金额来看,披露金额的投资案例投资均值为2.66亿元,比去年同比下降19.7%,私募机构对单个案例的投资更加谨慎。另一方面,PE机构的投资阶段有前移的倾向,对初创期和种子期企业的投资加大,单个案例的投资金额降低。按照投资金额,2018年PE机构对初创期企业的投资金额占比达15.8%,而2017年这一比例仅为10.6%;PE机构对种子期企业的投资也从去年的0.7%上升至5.9%。PE机构更加关注企业的成长性,有利于市场更加健康地发展,助力中小企业。

图4 2008-2018年中国私募股权投资市场投资总量分布

图5 2018年中国私募股权投资市场投资阶段分布(按投资金额,亿元人民币)

第一梯队地位稳定,中部地区异军突起

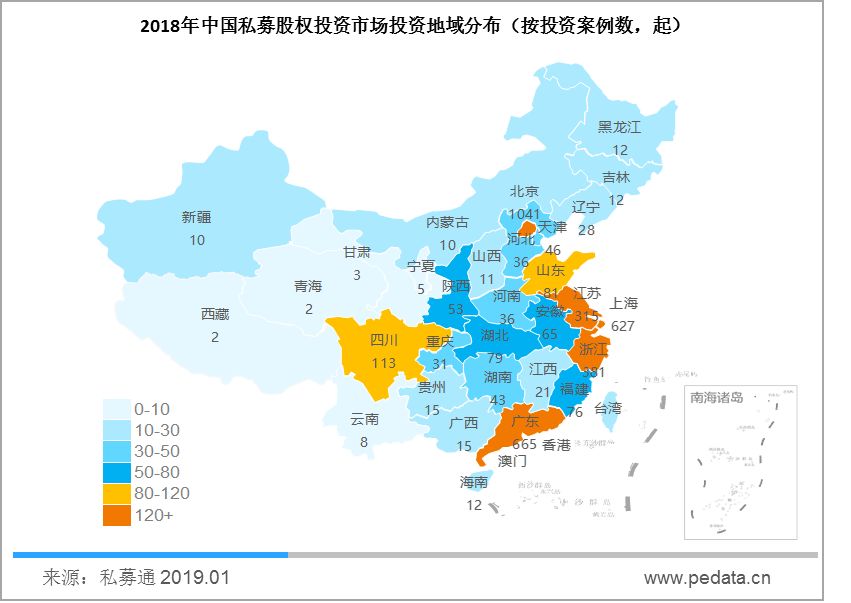

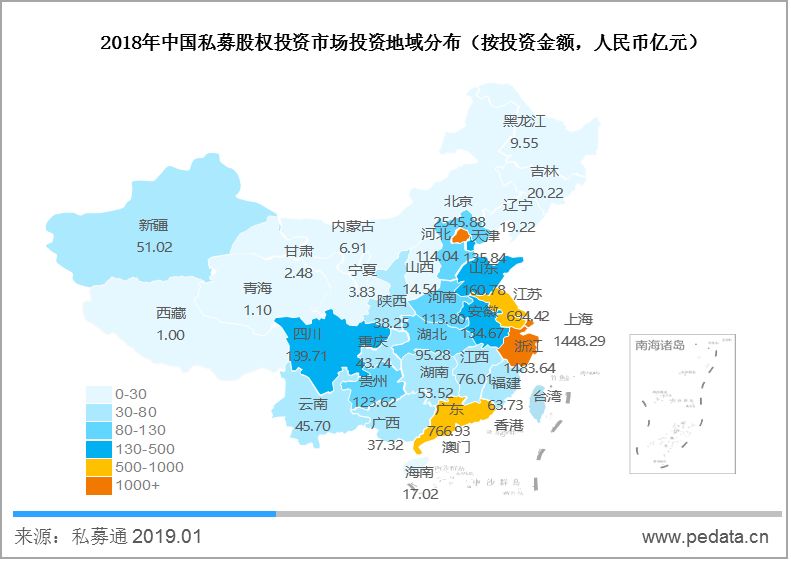

地域分布上,北京凭借人才聚集优势、良好的创业氛围依旧聚集着大量的创业公司,2018年北京地区共发生投资1,041起案例,投资金额2545.88亿元,投资案例数和被投金额均遥遥领先,居全国首位。在投资案例数方面,广东地区(含深圳)和上海分别以665起、627起案例排在第二、三位。投资金额方面,浙江和上海分别以1,483.64亿元、1,448.29亿元位列北京之后。值得注意的是,江浙两地,尤其是浙江,凭借近几年良好的政策指引和经济优势,已然跻身PE行业投资地区第一梯队。无论是投资案例数还是投资金额,北京、上海、浙江、广东、江苏都排在前五,且相对第二梯队有一定的差距优势。

另一方面,中部地区的企业也在不断崛起,山东、四川、安徽、湖北等地积极设立引导金、加大人才吸引、资本支持,鼓励省内创新企业。例如,2018年,四川连续发布《海外人才聚集实施意见》、《四川省“天府万人计划”实施办法》吸引高端人才,省政府办公厅印发《促进返乡下乡创业二十二条措施》等文件刺激创业,大学生创业还可获得额外资助,目前省内已建立近30个创业孵化器。未来,中部地区也可利用原有工业资源,深化产业升级,吸引更多资本和人才,实现经济飞跃。

图6 2018年中国私募股权投资市场投资地域分布(按投资案例数,起)

图7 2018年中国私募股权投资市场投资地域分布(按投资金额,人民币亿元)

IT行业持续受到资本关注,金融领域大额投资频现

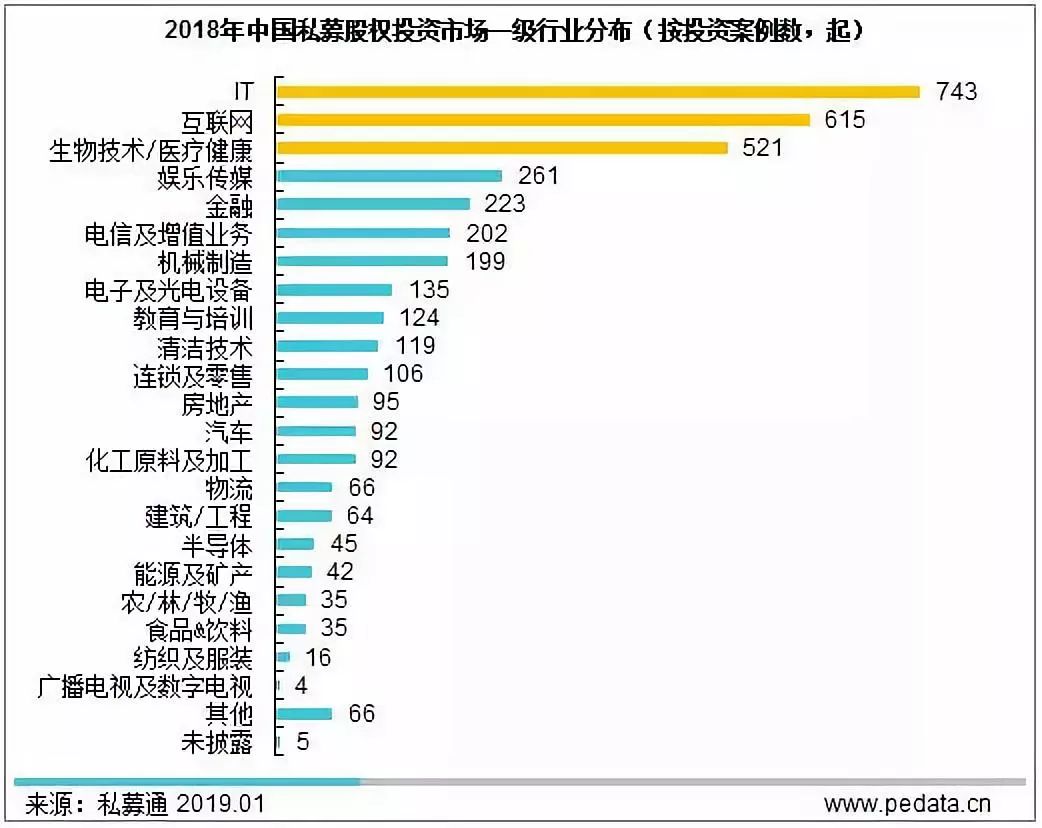

本年度PE市场投资案例依旧集中在IT、互联网和生物医疗三个领域,与2017年保持一致,并且与其他行业的差距拉大。根据清科研究中心数据,2018年,PE投资市场共有743起投资案例发生在IT领域,排名第一,其次为互联网领域,共615起,生物医疗共有521起投资案例,排名第三。值得注意的是,前三大领域的投资案例数共计1,879起,占整个PE投资市场总投资案例数的48.1%,投资行业更加集中。IT领域的投资案例数与去年同期相比上涨52.6%,成为增速最显著的行业。围绕着大数据支持、智能制造、智能机器人等科技概念,IT行业持续受到PE市场投资人的关注,“硬科技”成为互联网之后的又一个创新聚集领域。商汤科技、依图科技、旷视科技(Face++)、优必选等科技公司受到资本追捧,在本年度均完成了大额融资。

图8 2018年中国私募股权投资行业分布(按投资案例数,起)

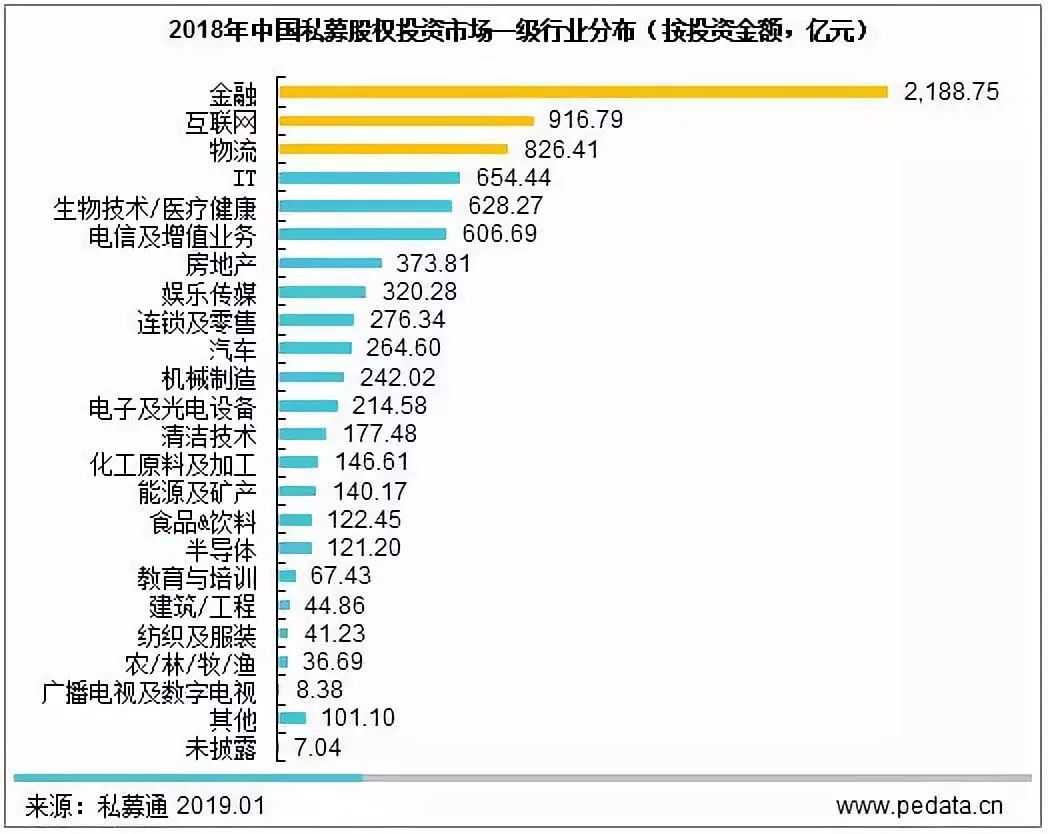

投资金额上,金融领域本年度PE投资市场独占鳌头。根据清科研究中心数据,2018年PE市场投资中,金融领域共获得投资2,188.75亿元,占本年度投资额的25.7%,成绩突出;互联网领域和物流行业分别以916.79亿元、826.41亿元紧随其后。但从绝对金额上看,互联网较去年同比下降了9.6%;IT行业较去年上涨了49.3%,也同样说明了资本关注重点的转移。另外,本年度金融领域的爆发增长主要由于蚂蚁金服、苏宁金融、度小满、陆金所、京东金融等新兴金融科技企业的大额融资。随着金融行业改革的加剧、科技的创新、监管的增强,未来金融领域将会出现更多现代科技与传统业务的碰撞,书写全新的金融格局。

图9 2018年中国私募股权投资市场一级行业分布(按投资金额,亿元)

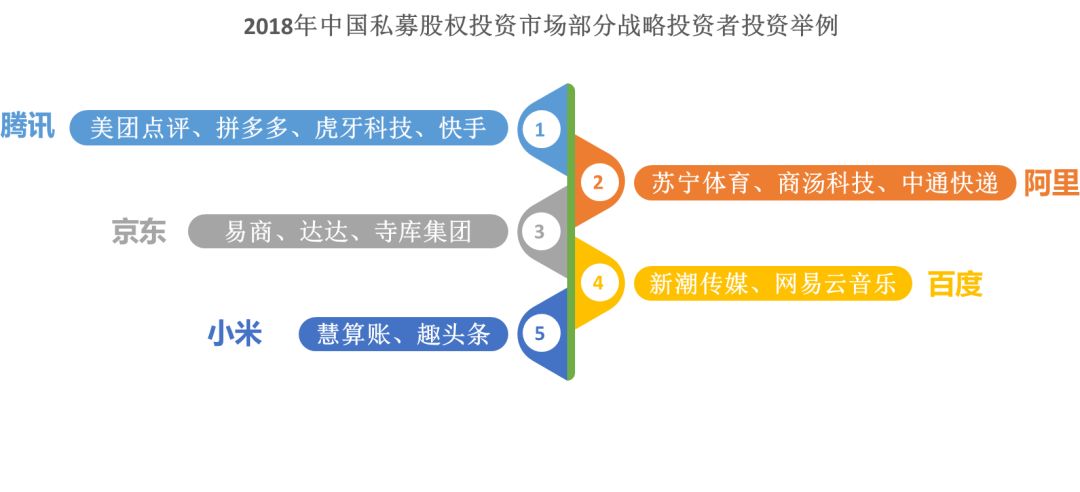

战略投资者冲击PE市场,背靠产业资源成绩突出

自2011年以来,国内越来越多的企业开展了直投业务、进行战略投资。时至今日,战略投资者逐渐在私募股权投资市场占据一席之地,尤其是BAT等互联网企业的加入,改变了私募股权投资市场的竞争格局。2018年清科私募股权投资50强机构中,腾讯、阿里资本、小米集团、百度、京东均榜上有名,战略投资者在私募股权投资领域的地位越来越不容忽视。战略投资者背靠产业资源优势能够充分发挥协同作用,因此获得众多优质创业企业的青睐。此外,战略投资者投资财务化,广泛布局新兴行业、探索新领域也成为近年来我国战投市场发展的新趋势。2018年,腾讯投资在所有战略投资者中摘得头筹,共有近百起投资,投资金额约400亿元,主要集中在互联网、电信及增值业务、娱乐传媒和IT领域。

图10 2018年中国私募股权投资市场部分战略投资者投资案例

PE市场退出情况相对稳定,但市场亟待建立多元化退出路径

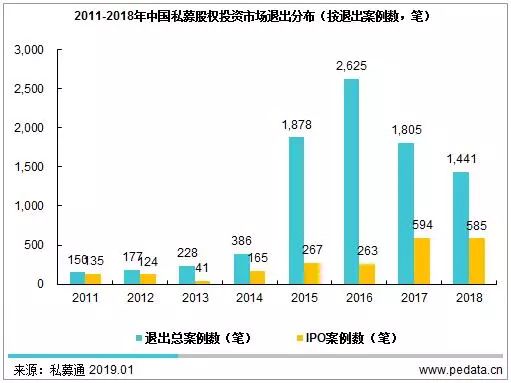

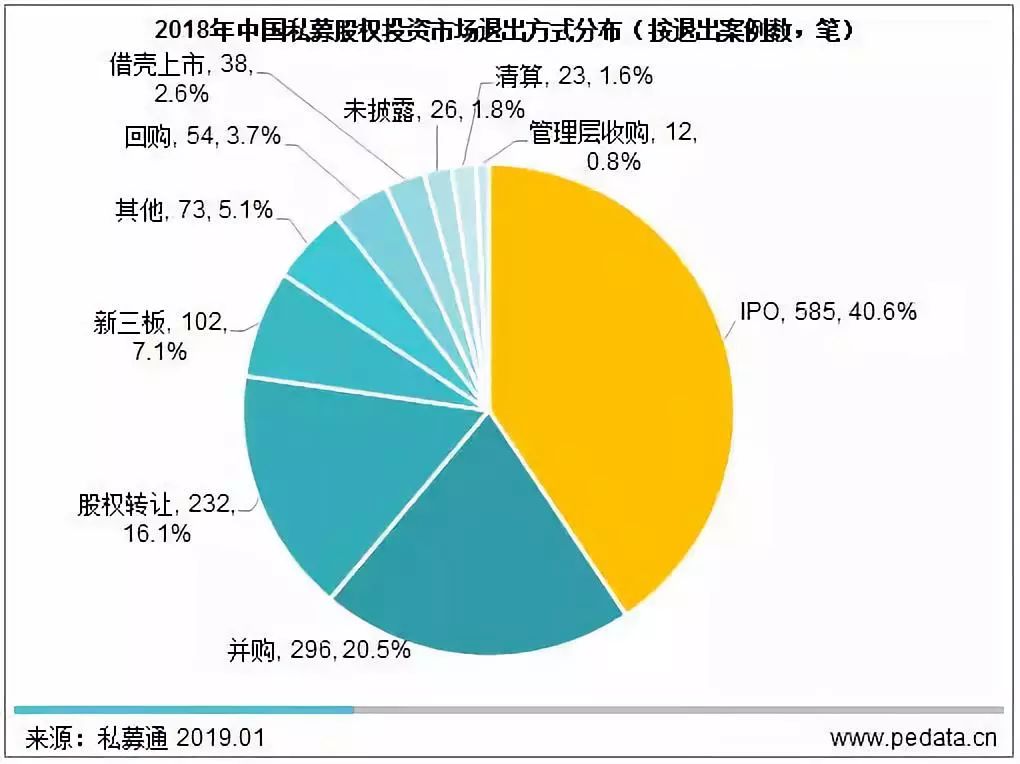

2018年, PE退出市场较2017年变化不大,根据清科研究中心私募通统计,2018年中国PE投资市场全年共发生1,441笔退出案例,同比去年下降20.2%,主要源于机构所投企业挂牌新三板数量的锐减。从退出方式上看,被投企业IPO[3]共585笔,占40.6%;并购退出共296笔,占20.5%,跃升至第二位;股权转让发生232笔,占16.1%,较去年占比略有提升。

2018年,585笔被投企业IPO退出中,有193笔发生在香港证券交易所,有125笔发生在美国纳斯达克或纽约证券交易所,发生在我国上海、深圳证券交易所的IPO占比不到50%,有大量的企业上市及私募投资机构的退出需求无法在我国大陆的***得到释放。我国亟待建立多层次的***,为中小型企业的上市及股权投资机构的退出提供多元化路径。2018年11月,***习近平在进口博览会上首次提出了“在上海证券交易所设立科创板并试点注册制”;12月,中央经济会议再次强调了科创板的重要作用,推动上交所设立科创板并试点注册制尽快落地。清科研究中心认为,2019年有望成为科创板的元年, 使更多中小企业、高成长企业实现国内直接融资,为我国私募股权投资市场退出提供新路径。

图11 2018年中国私募股权投资市场退出方式分布(按交易数量,笔)

图12 2018年中国私募股权投资市场退出方式分布(按交易数量,笔)

[1]1笔退出交易指1支股权投资基金从1家被投企业退出,如N支股权投资基金从1家企业退出,则记为N笔。

[2]包括新设立基金在2018年完成首期募集,以及老基金在2018年度完成后续募资

[3]此处IPO仅指被投企业挂牌开始公开交易,不代表机构实际减持退出。

-

互联网

+关注

关注

54文章

11105浏览量

103012 -

IT

+关注

关注

2文章

854浏览量

63469 -

PE

+关注

关注

0文章

13浏览量

12445

原文标题:清科年报:2018年PE市场大风起兮,行业格局将迎变革

文章出处:【微信号:pedaily2012,微信公众号:投资界】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

国内LED显示市场格局将迎较大变化

DRAM与NAND市场迎高增长,2024年收入飙升

新能源汽车行业正以强劲的增长势头重塑市场格局

本田泰国工厂转型:应对市场变革与竞争新策略

4.晶体和振荡器 行业研究及十五五规划分析报告(行业竞争格局)

Arm目标五年内赢取过半Windows PC市场份额

中国碳化硅衬底行业产能激增,市场或将迎来价格战

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

2024年工业行业转型展望

MEMS行业格局,重新洗牌!

2024年汽车行业创新趋势:你准备好迎接未来了吗?

2024年全球个人电脑市场将增长8%,出货达2.67亿台

工商网监

工商网监

评论