迈入2019年,NAND快闪记忆体确定会是记忆体产业的焦点

迈入2019年,NAND快闪记忆体确定会是记忆体产业的焦点

迈入2019年,NAND快闪记忆体确定会是记忆体产业的焦点,其中,又以3D 快闪记忆体的发展引起最多关注。如果要看3D快闪记忆体在2019年的发展,应该离不开两个焦点:专利数和堆层数,而毫无疑问的,两者都会屡创新高,越来越高;但,究竟会有多高?

照片来源:© 2016 MaxPixel.net

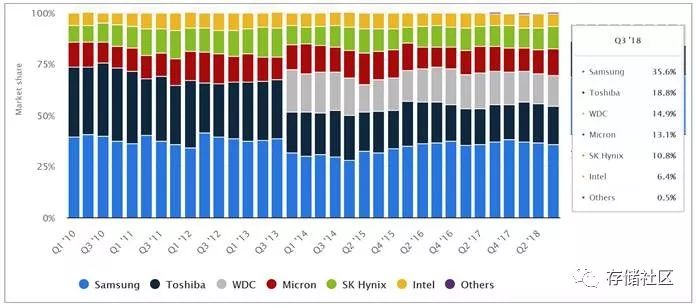

先不管3D的部分,来看一下NAND快闪记忆体自2010年到2018年的市场占比变化。图1是NAND Flash从2010年到2018年各大品牌每一季的市占率统计。从2010年到2018年9个年头,Samsung一直是领域中的龙头,虽然市占率起起伏伏,最低市占落在2014年第4季的27.9%,但总的来说,Samsung在NAND Flash的市占率一直领先,从未被第2位的Toshiba超越过。

其中值得注意是,虽然WDC (Western Digital,威腾电子)于2016年5月份才正式以160亿美元完成收购SanDisk,但其于2013年第4季已以WD品牌推出NAND Flash产品。事实上从2013年年初开始,WDC已先后收购了STEC、Velobit、Virident 及Skyera 几家Flash Memory公司,因此2013年第4季一上榜市占即有19.9%。另外,值得注意的是,在WDC第一次上榜时,Toshiba(东芝)的市占即掉了10%,从第3季的28.9%掉到第4季的19.9%(不过,Toshiba与WDC是同一阵营,因此品牌占比分配也许是一种策略考量)。

图1.全球NAND Flash厂商2010至2018年每一季度之市场占比统计

资料来源:© Statista 2019

3D NAND 快闪记忆体发展迅速 5年内迈入128层

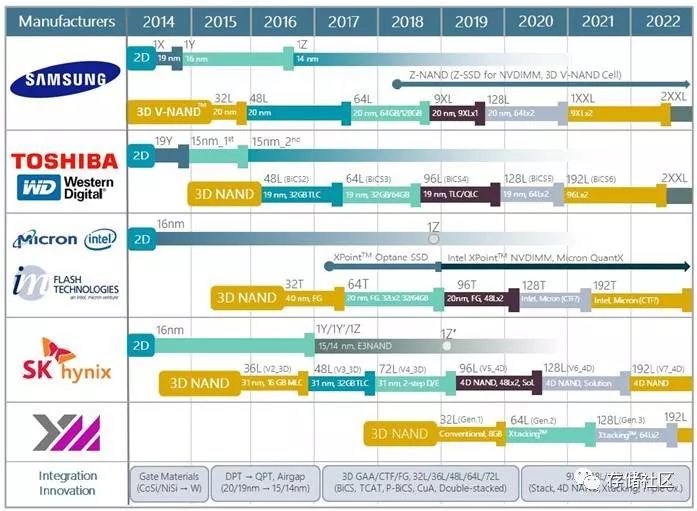

继2015年Samsung推出32层堆层的3D V-NAND之后,2016年市场便很热闹,除了SK Hynix推出了36层的3D NAND V2、Micron/Intel也推出了32层的3D NAND,而Toshiba/ SanDisk甚至进一步推出了48层的产品。2017是64层的备战年,包括Samsung、Micron/Intel、以及Toshiba/WD等三大阵营均推出了64层堆层的产品;而SK Hynix则是继36层V2 3D NAND后推出48层的V3 3D NAND。除此之外,2017年比较值得关注的是中国厂商长江存储(YMTC)的3D NAND也已研发完成。迈入2018年,前述三大阵营的64层3D NAND产品、及SK Hynix的72层的V4 3D NAND产品均同时进入量产阶段。而同年,最触目的消息莫过于长江存储于8月7日于美国加州举行的Flash Memory Summit中正式发表其XtackingTM技术的3D NAND,并预计2019年量产32层的产品;可以说是朝「中国芯」的目标迈进一大步。

图2.主要记忆体厂商之NAND快闪记忆体技术路径图图片来源:TechInsights;© 2018. TechInsightsInc.

迈入2019年,3D NAND的堆层数是否会再创新高呢?答案是肯定的。其实主要NAND Flash大厂在2018年已经相继推出其96层NAND Flash的样品(Sample),当然,下一步就是朝128层迈进。从图2主要NAND记忆体大厂的技术路径图即可得知,虽然2019年的主战场是96层的3D NAND产品,但预计128层的前哨战在下半年即会开打。

除了堆层数之外,新的堆叠技术推陈出新也是近年NAND记忆体产品的一大亮点,像是Intel / Micron阵营的Multi-stack 3D NAND、SK Hynix的4D NAND、以及长江存储的XtackingTM。长江存储指出,采用XtackingTM技术可以在一片晶圆上独立加工负责数据I/O及记忆单元操作的外围电路,而这样的加工方式有利于选择合适的先进逻辑制程,可使NAND获取更高的I/O接口速度和更多的操作功能。长江存储目前已成功将XtackingTM技术应用于其第二代3D NAND产品的开发,产品预计2019年即可进入量产阶段。

很多人会好奇像3D NAND这种堆叠式的记忆体最终可以堆到多高?有时候推动技术发展的可能不仅是记忆体厂商,更积极的可能是半导体设备厂商。在探讨堆叠式记忆体的专利申请现况时,即不难发现有不少半导体设备厂参与其中。其中,Applied Materials(应用材料)最为积极,甚至开辟了一个3D NAND的部落格。来发表相关技术文章。

Applied Materials曾于去年5月举行的IMW (International Memory Workshop) 中表示,3D NAND Flash的堆层数于2021年可望超过140层,但堆层数屡创新高的同时,每一堆层的厚度也会变薄,让晶片尺寸变更小;另一方面,晶片容量却是大幅提升,实现了「die size ↓,capacity ↑」的目标。

专利申请趋势

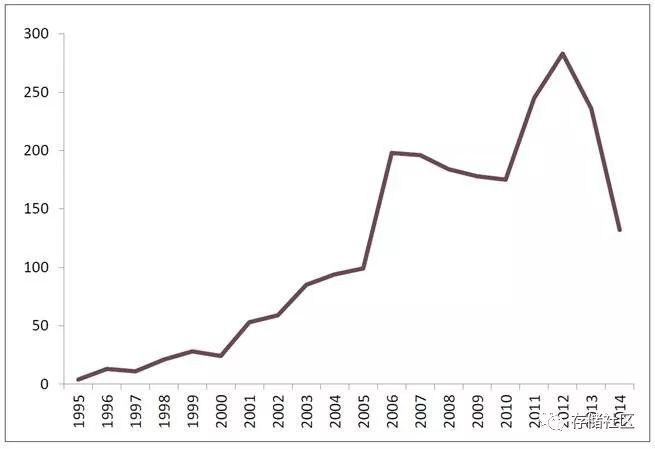

虽然Samsung于2105年才正式量产32层3D V-NAND的厂商,也算是第一家量产3D NAND的厂商,但针对3D 堆叠式记忆体产品的专利布局,其实早在10年前就展开。根据LexInnova一份于2015年出刊的报告「3D Stacked Memory: Patent Landscape Analysis」,其实从1995年已开始有厂商在这方面申请专利,着手布局,但从1995年至2005年专利申请数成长相当缓慢,直到2006年由于SanDisk提升了在这个领域的专利申请量,因此专利申请数一下子从2005年的99件翻倍到2006年的198件。接下来因2006年至2010年遇上经济衰退危机,影响所及,专利申请量并没有明显成长。经过了2008年的金融风暴,2010年可以说是谷底了。由于各大记忆体厂商在经济不景气的时候仍积极研发,加上3D 堆叠式记忆体的技术开始成熟, 因此2011~2013年专利申请量急遽提升,从175件上升至283件。此外,由于LexInnova报告于2015年制作时有许多于2013及2014年申请的专利尚未公开,因此2014的专利申请量呈急遽下降状态。

图3. 3D堆叠式记忆体专利申请趋势

资料来源:3D Stacked Memory: Patent Landscape Analysis;© 2015 LexInnova

图4是2015年时3D堆叠式记忆体专利排行前面的专利权人及其专利数量,Sandisk于3D记忆体IC的专利数量明显超越其他记忆体厂商。其中,***半导体厂商旺宏电子在2015年已经是前4大的专利权人,显示其在3D堆叠式记忆体产品的专利布局已耕耘了很久。话说去年(2018)10月,美国国际贸易委员会(ITC)判定Toshiba侵害旺宏(Macronix)专利确定,Toshiba须支付旺宏4,000 万美元和解金,并交互授权各自30 项专利,由此可见旺宏虽然在3D NAND Flash的市占不高,但其对技术的专利保护却是做得相当好。

图4. 3D堆叠式记忆体专利权人排行(2015年)

资料来源:3D Stacked Memory: Patent Landscape Analysis;© 2015 LexInnova

LexInnova的报告是在2015年出版的,报告中大部分数据停留在2014。事实上从2015~2018,这4年间堆叠式记忆体领域发生了不少大事,包括SanDisk被Western Digital并购、中国政府加大力度投资半导体产业、Intel宣布与Micron分道扬镳,各自发展3D NAND产品及技术等等。

图5是3D NAND Flash在2018年专利数量及专利权人分布状态,虽然Sandisk已被WD收购,但显然专利权人并没有变更,在2016年前申请的专利申请人或是专利权人仍是Sandisk。从图5可见,在前8大堆叠式记忆体厂商中,美、日、韩厂商的专利数最多;如果单就3D NAND的部分,SanDisk/Western Digital、Samsung及Toshiba三大阵营即占了全部3D NAND的专利超过65%;因此这三大阵营透过交互授权,掌握了大部分3D NAND的关键技术。不过,值得注意的是,除了旺宏电子持续在这一块耕耘布局外,中国厂商的崛起也是不容忽视。现在不管是在中国国知局或是USPTO,用“3D NAND”或是“Stacked Memory”去搜索Title或是Abstract,都可以找到不少中国厂商刚公开的专利申请。

图5. 3D堆叠式记忆体专利权人排行(2018年)

资料来源:各大专利局;制表:李淑莲,2019/1/22

-

NAND

+关注

关注

16文章

1683浏览量

136190 -

3D

+关注

关注

9文章

2883浏览量

107594 -

记忆体

+关注

关注

0文章

18浏览量

9785

原文标题:2019年3D NAND Flash:专利数跟堆层一样越来越多?

文章出处:【微信号:TopStorage,微信公众号:存储加速器】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

简述双稳态电路的记忆功能

应力记忆技术介绍

手机主流存储eMMC、UFS与NVMe的区别

STM32 Rs-485 TX发生冲突会造成记忆体资料乱掉,为什么?

联想笔记本搭载骁龙X1E78100处理器现身Geekbench数据库

人才流失,被迫站队,韩国半导体产业陷入困境

什么电路具有记忆功能 时序电路是不含有记忆功能的器件对吗

AYANEO FLIP KB & DS BIOS 升级公告:提升内存至 7500MHz / 6

美光新款高频宽记忆体HBM3E将被用于英伟达H200

记忆黑板与存储空间:探讨其限制与可能性

泊车一体化HMI体验设计升级

AMD发布Radeon RX 7600 XT 16GB显卡,推荐售价329美元

工商网监

工商网监

评论